配偶者の役員報酬が850万円を超えている場合は年末調整の所得金額調整控除に注意

令和2年の年末調整では、基礎控除金額の変更など多くの方に影響がある改正があります。その中でも、所得金額調整控除については、実質増税となる方への措置とはいえ、最初にその適用に対する認識を間違ってしまうと、翌年以降にも影響していしまいます。

今回は、所得金額調整控除の概要と注意点についてまとめてみました。特に医療法人など高額な理事報酬(役員報酬)が出ている場合には注意が必要です。適用出来る範囲の認識が違っていたなど、何かしらの気づきになれば幸いです。

これらの情報は、2020年12月28日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

所得金額調整控除の概要

所得金額調整控除については、国税庁のホームページに掲載されています。

国税庁ホームページ

所得金額調整控除

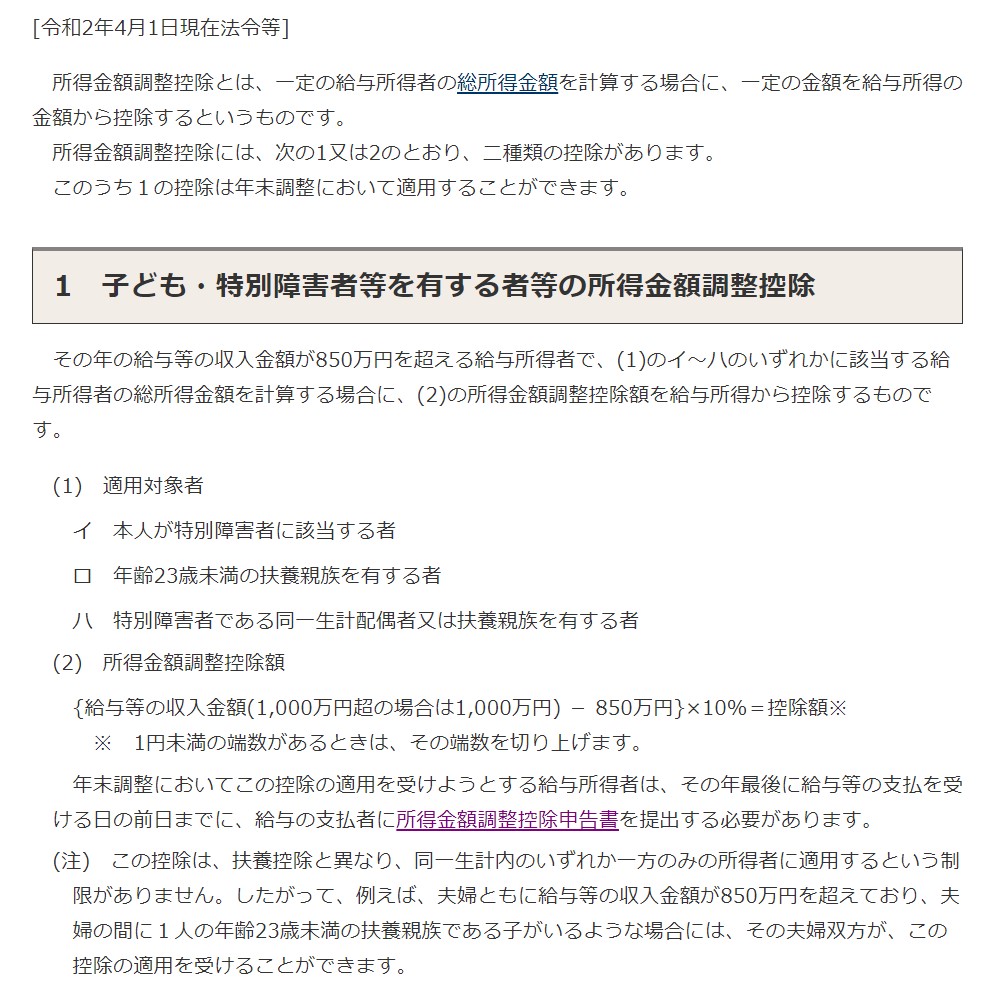

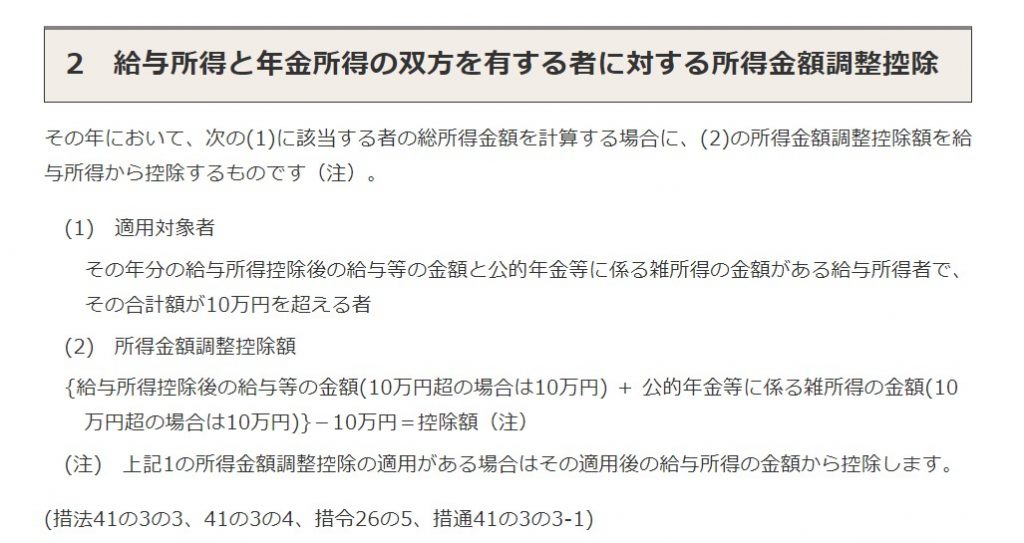

給与所得と年金所得の両方がある場合の適用もありますが、今回は年末調整に関係する「1 子ども・特別障害者等を有する者等の所得金額調整控除」に絞って取り上げていきます。

給与所得控除の減額により、年収850円を超える子育てしている方の増税負担を軽減させるための、是正措置になります。

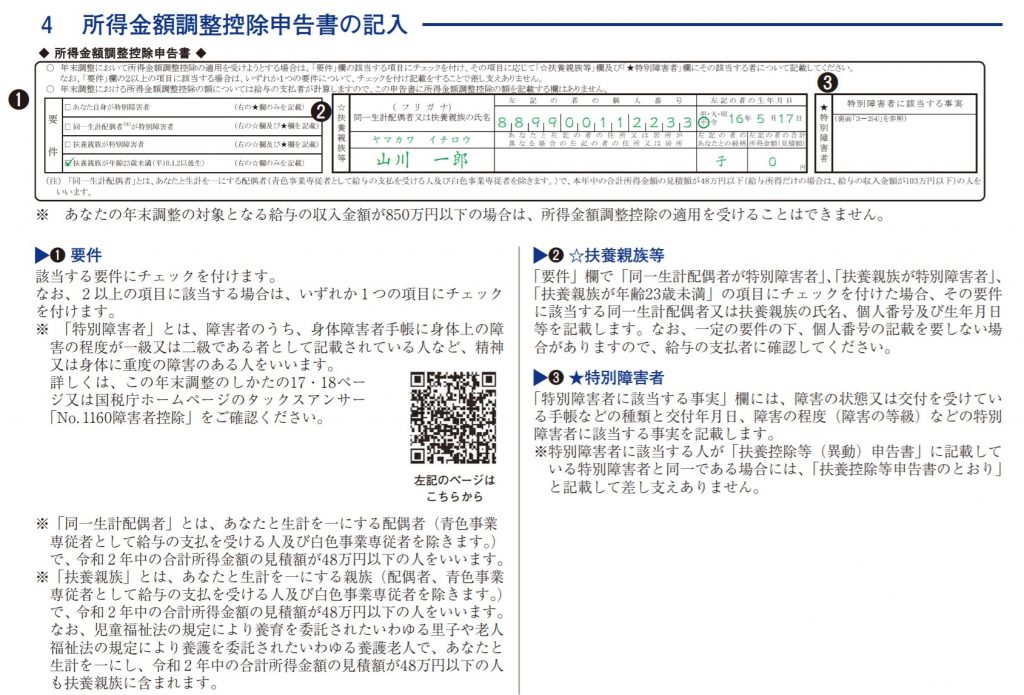

適用するための手続き

例えば、年収900万円で、15歳のお子さんがいる場合など、適用対象者となる場合には、「所得金額調整控除申告書」の提出が必要となります。

国税庁ホームページ

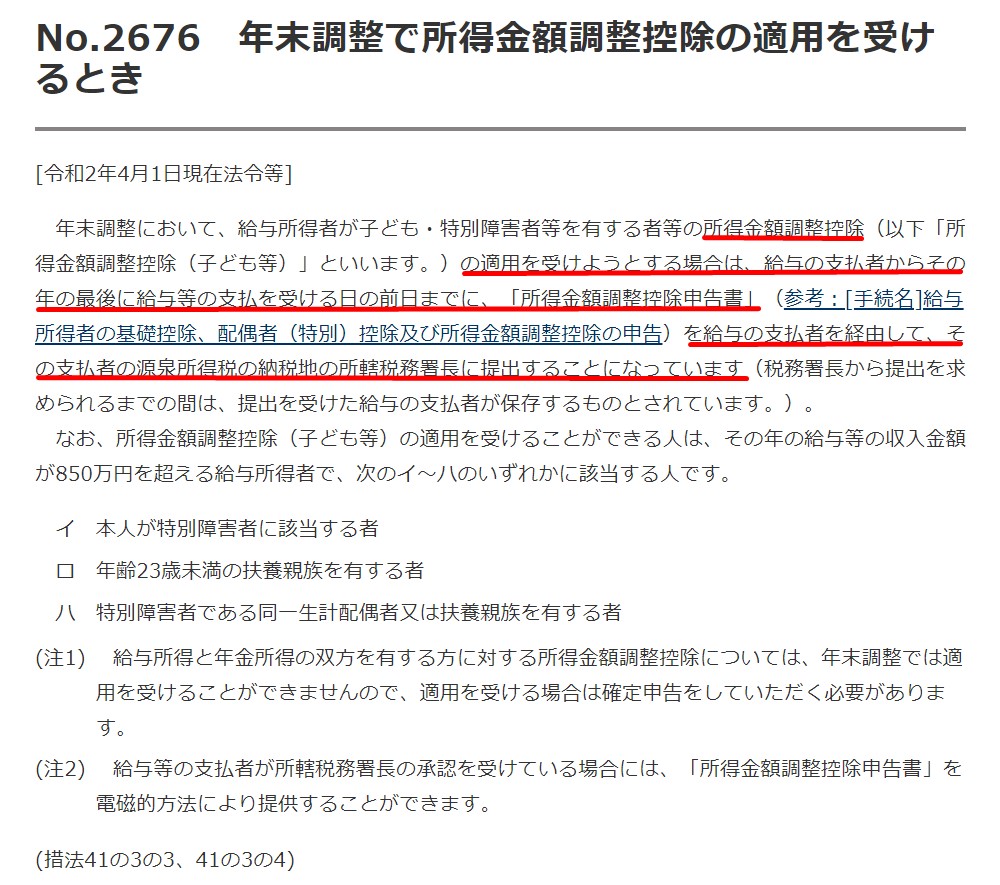

年末調整で所得金額調整控除の適用を受けるとき

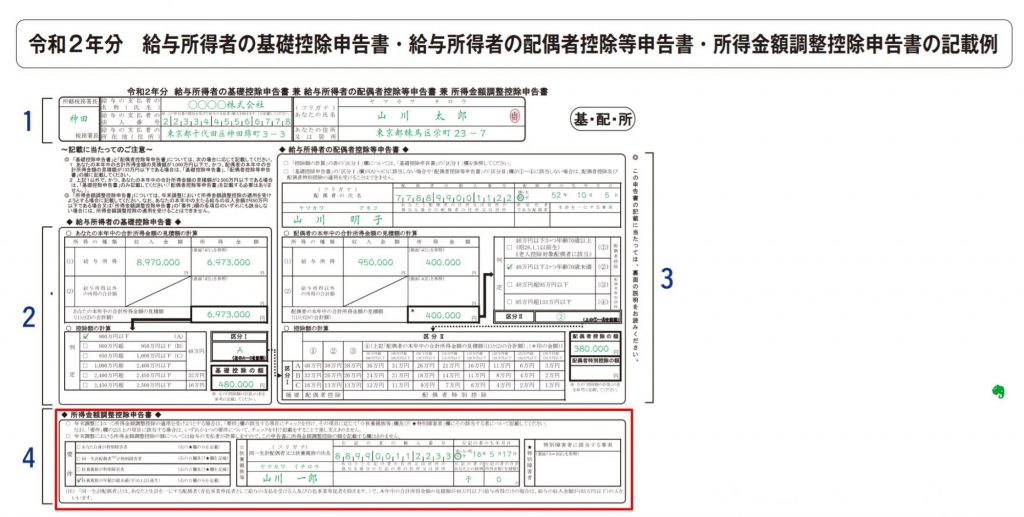

所得金額調整控除申告書についても、国税庁ホームページに様式と記載例がアップされています。

国税庁ホームページ

[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告

《記載例》令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(PDF/9,060KB)

注意点

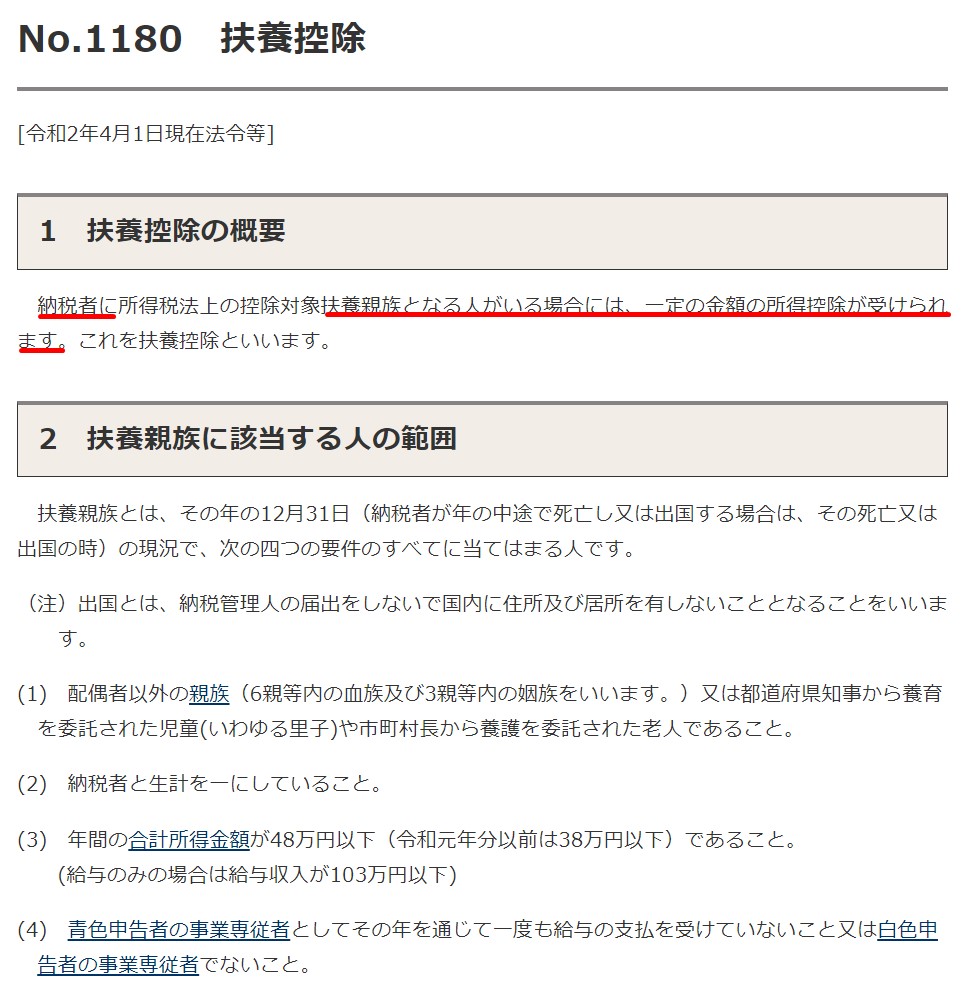

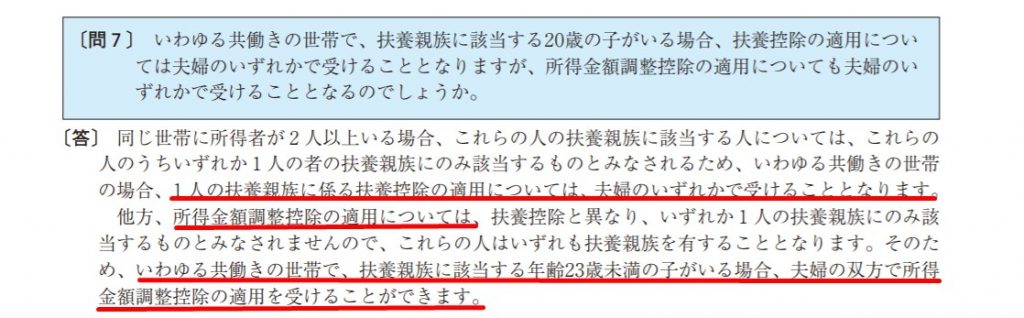

夫婦共働きの場合など両方に給与収入がある場合、「扶養控除」に定義されている「扶養親族」はどちらか一方でしか適用は出来ません。

国税庁ホームページ

扶養控除

しかしながら、「所得金額調整控除」については、どちらか一方という制限はありません。

国税ホームページ

年末調整がよくわかるページ

令和2年分 年末調整のしかた

年末調整Q&A(97から100) PDF/275KB

申告書へのこれらの情報の記載については、納税者である本人が記載することが原則となりますが、「所得金額調整控除」が導入された初年度から数年ぐらいは、その考え方が浸透するまで時間がかかるかもしれません。その辺りは、税理士事務所でのチェックや指導というのが重要になるのかなと思います。

例えば、法人で事業をされていて、一方が代表者で、夫婦ともに年間850万円を超える役員報酬が出ている場合。

役員報酬

代表者:1,200万円/年

配偶者:900万円/年

扶養親族

17歳のお子さんが1人(所得ゼロ)

扶養控除

代表者で適用

配偶者の方で、「所得金額調整控除申告」への扶養親族の記載を失念している場合が想定されます。実務上は、年末調整を税理士に委託している場合、税理士側で情報を確認し、システム上は入力して控除することが必要な場合もあるでしょう。特に、年末調整手続き含めて、お任せ状態であるならば、税理士側でチェックをしておくことが必須となります。

特に、医療法人など代表者の役員報酬が2000万円を超えて年末調整の対象でない場合には、扶養控除の情報自体を年末調整では確認しないこともありますので、注意が必要です。

おわりに

「所得金額調整控除」の上限は15万円ですが、実質増税の軽減措置であるので、それが適用出来ていないと単純に増税になっていまします。複雑化の一途を辿る年末調整業務ですが、それを理由に温情措置があるわけではありませんので、粛々と処理を進める必要があるのかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート