領収書は別で要る?要らない?の目安

お店で買い物をしたり、食事をした後、お会計の際に領収書を発行してもらう。事業をされていれば、普通に行っていることかもしれません。

明細が印字されたレシートは大体何も言わなくてももらえますが、領収書というと別の形式で発行されることが多いかなと思います。

事業で経費として処理するためには、領収書が必要なので、毎回手間は掛かるけど、とにかく別で発行してもらっている。よく聞くケースです。

そもそも領収書は別で必要なものなのでしょうか?今回は、領収書の必要性について、取り上げてみます。

これらの情報は、2021年6月10日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

経費にするために必要なもの

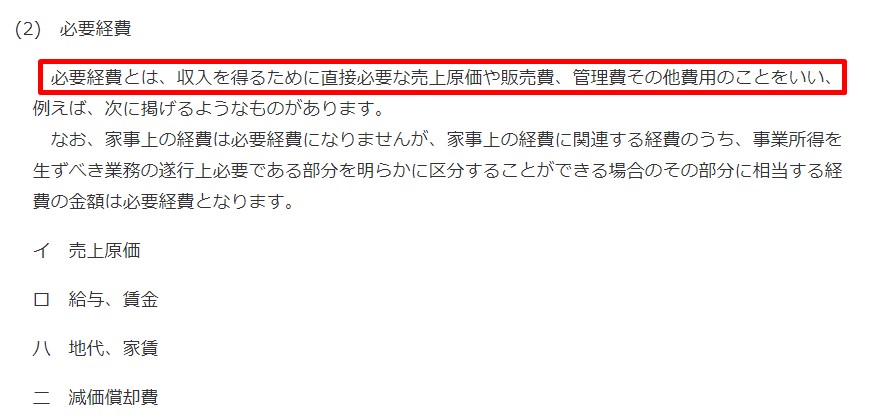

事業に必要な経費の定義というのは、所得税法・法人税法などで定められています。

例えば、個人事業を行っている場合には、所得税の事業所得という区分となり、必要経費という考え方になります。

国税庁ホームページ

No.1350 事業所得の課税のしくみ(事業所得)

必要経費とするための領収書などの形式などは詳細に定められているわけではなく、会計処理に必要な情報や必要経費であることが分かる情報を網羅しておくことが必要となります。

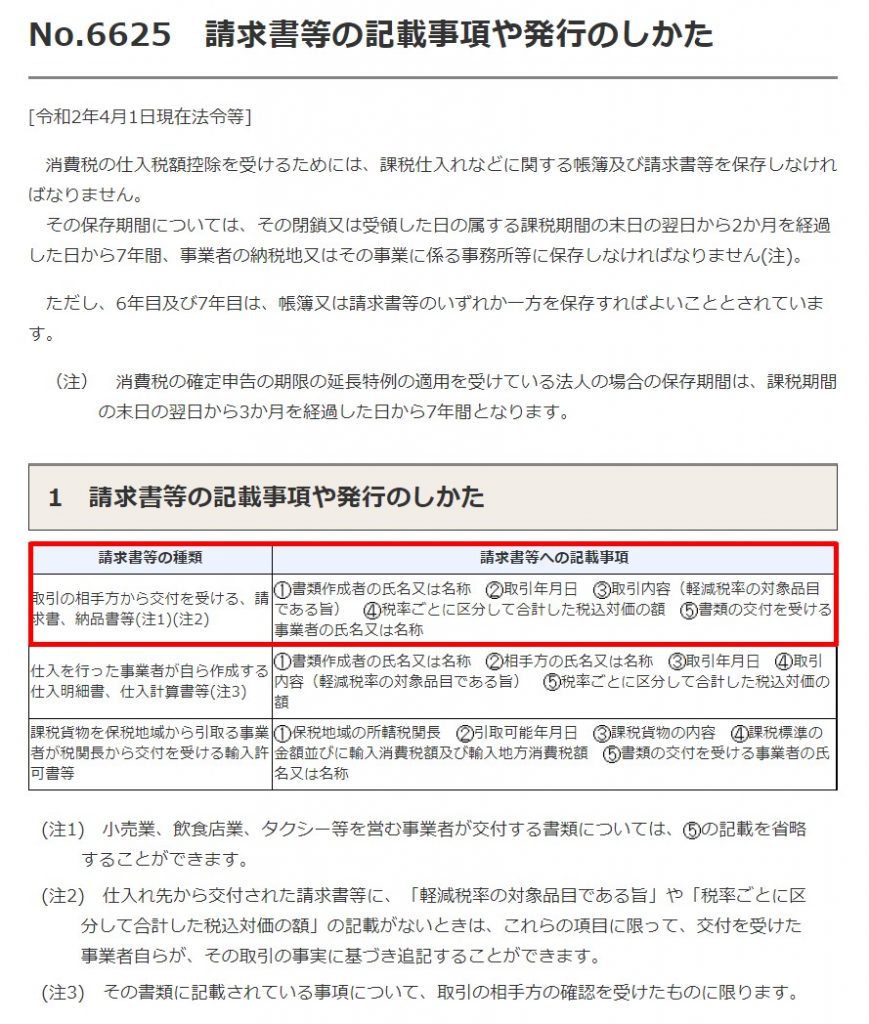

経費とはまた違った考え方になりますが、消費税法において仕入れ税額控除を受けれる帳簿要件というものが例示されています。

国税庁ホームページ

No.6625 請求書等の記載事項や発行のしかた

ここで明示されている「請求書等への記載事項」というのは一つの目安となります。

簡単に言うと、その支払いが

1.いつ

2.どこで

3.何を

4.誰から

5.いくらで

6.内容(何のために・誰となど)

行われたものなのかを記録しておくということになります。

この内容が網羅されているかという観点で、領収書の必要性について検討してみます。

領収書が要らない場合

例えば、家電量販店で事業に必要な備品を購入する場合を考えてみます。

事務所で使用するプリンターが故障したので、買い替えることになりました。家電量販店に行って、プリンターを購入しました。

お会計をして、明細が印字されたレシートをもらいました。領収書という形式ではもらっておらず、お買い上げ明細書という形式で発行されたレシートのみがあります。

この時、別で領収書を発行してもらうべきでしょうか?

もらったレシートに記載されている情報にもよりますが、基本的には領収書は不要です。

1.いつ

→お買い上げ日が印字されている

2.どこで

→店名が印字されている

3.何を

→商品名が印字されている

4.誰から

→店名が印字されている

5.いくらで

→お買い上げ金額が印字されている

6.内容(何のために・誰となど)

→事務所で印刷するため

ある程度の規模のお店であれば、

「1.いつ」~「5.いくらで」

→必要な情報は記載されていることがほとんどです。

もしも記載されていない項目があれば、メモ書きするなど情報を付け足しておくことで代用することも可能です。

「6.内容(何のために・誰となど)」

→お店側では分からないので、こちらで付け足すことになります。

修正・改ざんではなく、追加であることが前提ですが。

別で領収書を発行してもらう場合には、多くの場合、明細が記載されたレシートよりも情報が不足してしまいます。

「1.いつ」「4.誰から」「5.いくらで」

→記載されていることが多いでしょう。

「2.どこで」

→店名ではなく、会社の本店が記載されていることがありますが、相手先の特定は出来るので、特に問題ないでしょう。

「3.何を」

→但し書きの項目がありますが、「商品代」「お品代」など具体的に分からない記載が多いので、事業に必要なものかどうかが分からないことになります。

「6.内容(何のために・誰となど)」

→レシートと同様に付け足しが必要です。

領収書が要る場合

前項で、領収書は明細レシートよりも情報が不足していることが多いので、不要というような書き方をしました。

それでは、領収書が必要な場合とは、どんな場合でしょうか。

例えば、明細が記載されたレシートの情報が不足している場合。

お店側が簡易的なレジを使用している場合には、レシートに日付と商品名と数量・金額しか記載されていない場合があります。

1.いつ

→お買い上げ日が印字されている

2.どこで

→なし

3.何を

→商品名が印字されている

4.誰から

→なし

5.いくらで

→お買い上げ金額が印字されている

6.内容(何のために・誰となど)

→なし

この場合には、領収書を発行することで、不足している情報を補完することが出来ます。

1.いつ

→レシート

2.どこで

→領収書

3.何を

→レシート

4.誰から

→領収書

5.いくらで

→レシート・領収書

6.内容(何のために・誰となど)

→こちらで追記

その他のケースとして、レシートに記載の情報が重要ではない場合が挙げられます。

飲食店で取引先と会食をした場合、発行されたレシートには、

1.いつ

→会食の日が印字されている

2.どこで

→店名が印字されている

3.何を

→料理名などが印字されている

4.誰から

→店名が印字されている

5.いくらで

→食事代が印字されている

6.内容(何のために・誰となど)

→こちらで追記(会食・取引先A)

これらの情報が記載されていたとします。この時、「3.何を」で羅列された料理名などは重要な情報でしょうか。

取引先との会食という事実が重要なのであって、何を食べたかというのは、ほとんどの場合問題になりません。

そう考えると、レシートではなく、領収書で記載の条件を満たすことが出来ます。

1.いつ

→会食の日が記載されている

2.どこで

→店名が記載されている

3.何を

→但し書き「飲食代」でまとめる

4.誰から

→店名が記載されている

5.いくらで

→食事代が記載されている

6.内容(何のために・誰となど)

→こちらで追記(会食・取引先A)

領収書の発行が必須というわけではないですが、注文した料理など全て印字されているとレシートが長くなって嵩張るので、領収書を1枚で発行してもらうというのも一つの方法です。

おわりに

色んな事業者の方とお話をしていると、何でもかんでも領収書を発行してもらっている、というようなお話をお聞ききすることもあります。

領収書とレシートがセットで発行される場合には、わざわざ明細が記載されたレシート部分を切り取っているということもあります。

意識してされている場合もありますが、単純に経費にするには領収書が必要という考え方なのであれば、明細の方が大事であることをお伝えするようにしています。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート