消費税申告の計算方法による納税額の違いをざっくり比較する

令和5(2023)年10月から始まったインボイス制度によって、今まで必要なかった消費税の申告を行うことになった事業者の方もいるでしょう。

仕組みを理解して、時間を掛けて日々キチンと処理をしていけば、正確な納税額等を把握することは出来ますが、なかなかそうはいかないもの。

消費税申告の計算方法によって、納税額に違いがあるとなると、本来なら、それぞれに詳細なシミュレーションを行う必要があるでしょう。

ただ、シミュレーションはあくまで予測であり、前提条件などによって細かい金額などは変わってきます。

傾向を掴むのであれば、納税額の違いをざっくり比較するのも一つの方法です。

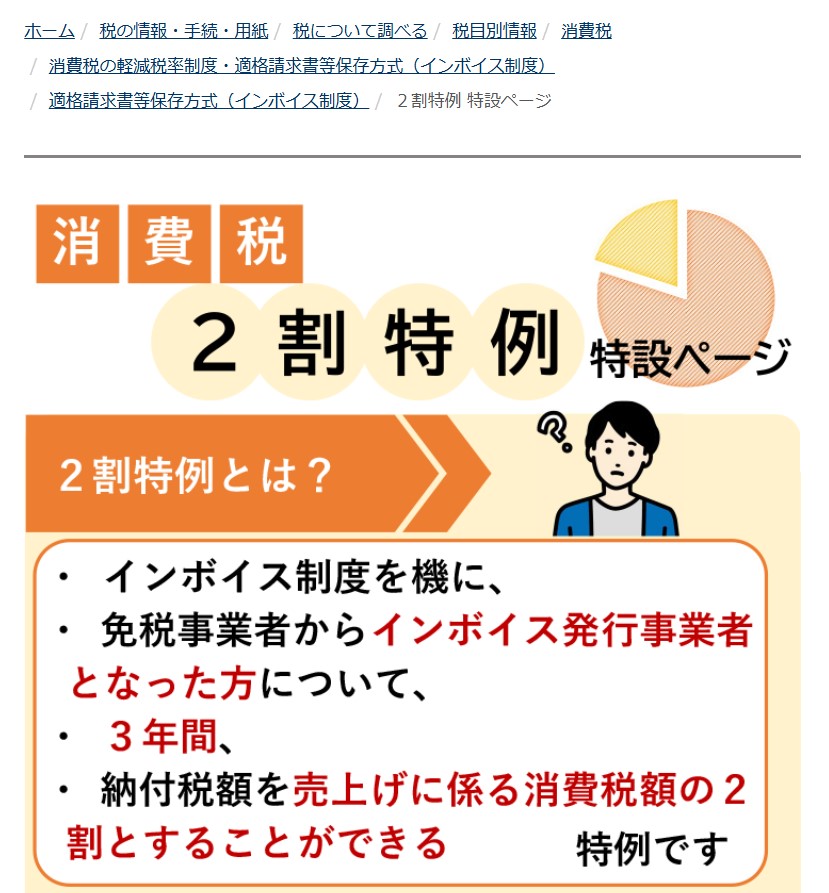

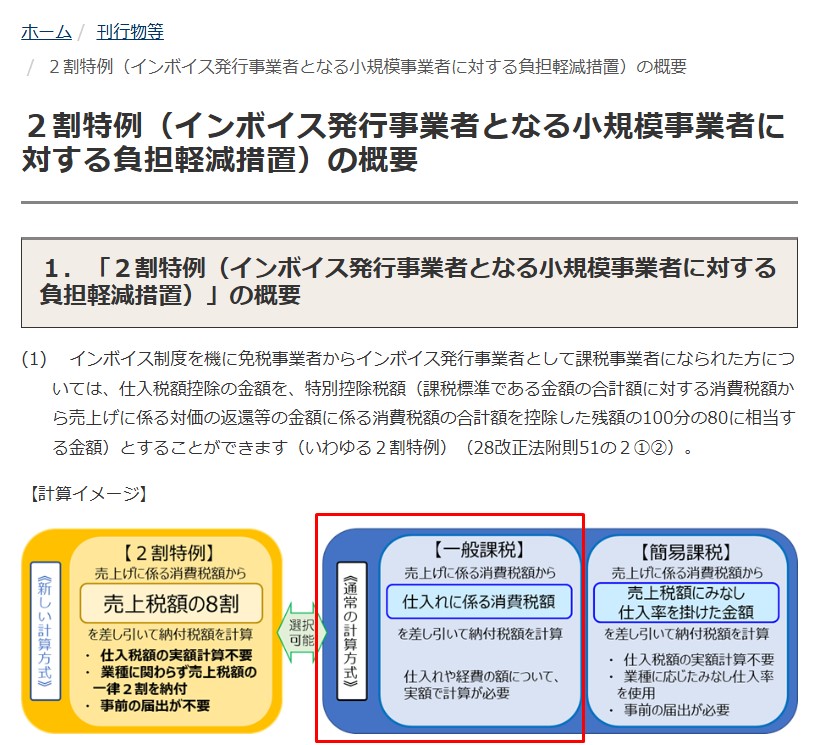

2割特例

消費税の申告方法として、インボイス制度が始まる際に導入されたのが2割特例です。

国税庁のホームページでも特設ページが作られています。

国税庁ホームページ

2割特例 特設ページ

ざっくり言えば、売上げに係る消費税額の2割を納付税額とするというもの。

売上げ以外に雑収入など消費税が掛かる収入があれば、そちらも含みますが、なければ売上げのみで考えます。

国税庁ホームページ

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

例えば、年間の損益が、税込経理で、下記であった場合。

売上高 880万円

経費 550万円

利益 330万円

売上げに係る消費税が全て10%であれば、

880万円÷1.1×0.1=80万円

80万円が売上げに係る消費税額になります。

2割特例の場合、

80万円×0.2=16万円

16万円が納付税額となります。

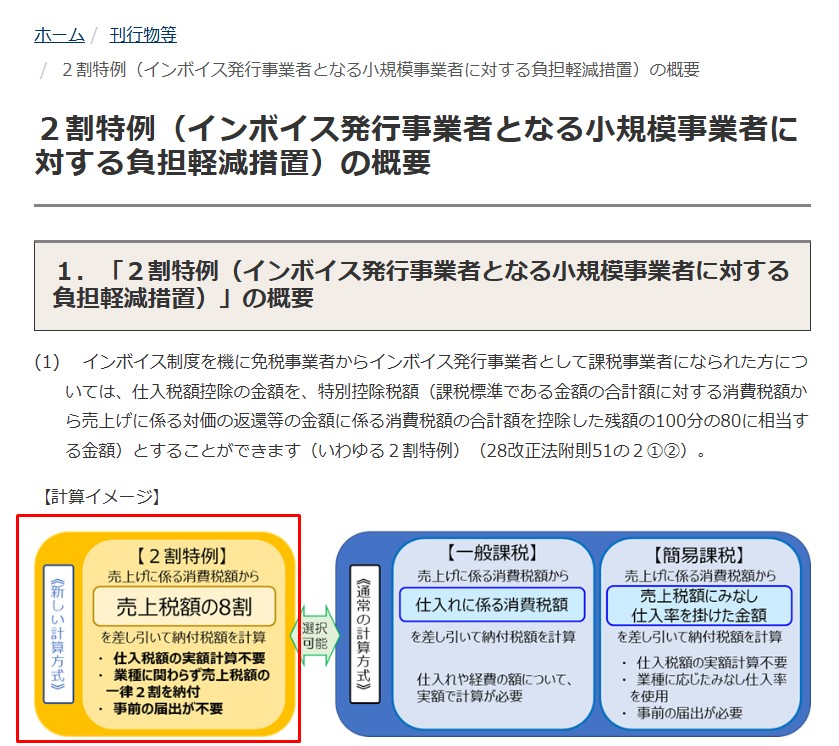

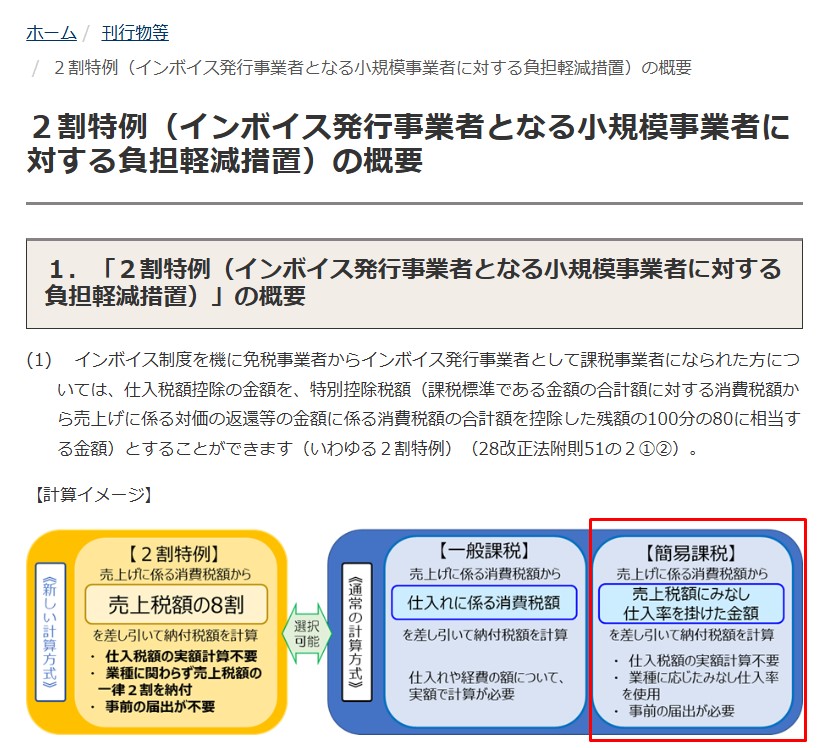

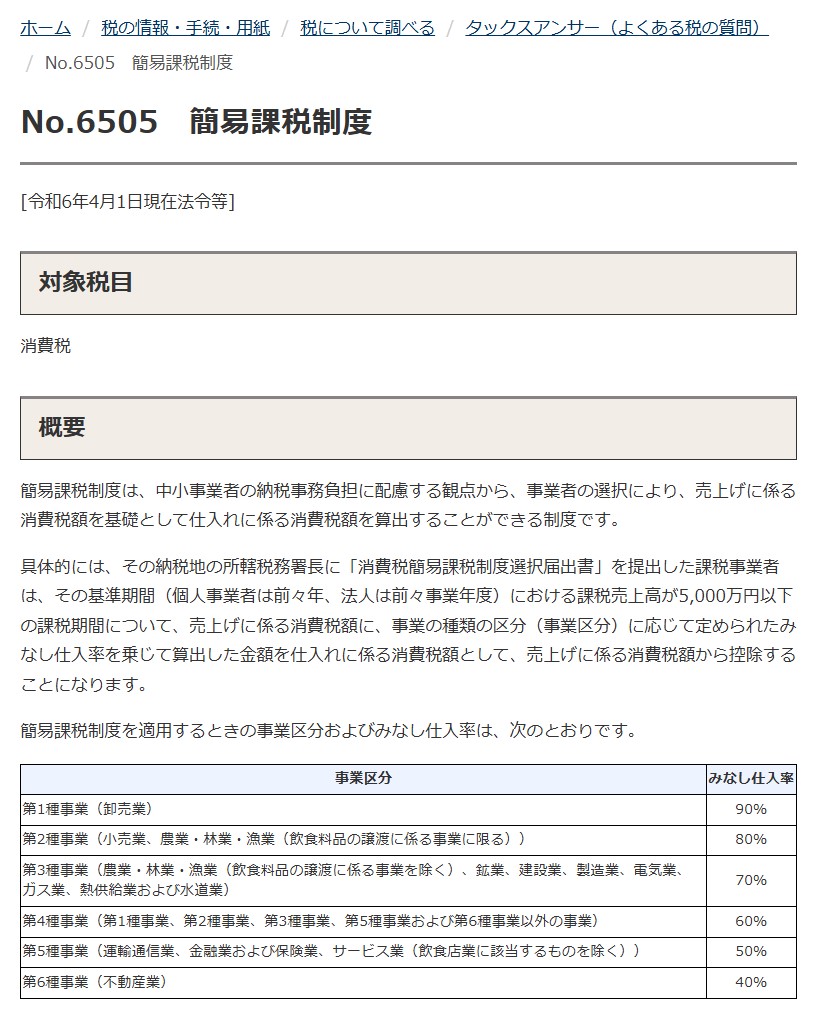

簡易課税

2割特例と同じような考え方で納付税額を計算するのが簡易課税です。

国税庁ホームページ

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

売上げに係る消費税額から納付税額が計算出来るというのは2割特例と同じです。

違うのは、売上げに係る消費税額の何割を納付税額とするかが業種等によって変わるということ。

国税庁ホームページ

No.6505 簡易課税制度

例えば、年間の損益が、税込経理で、下記であった場合。

売上高 880万円

経費 550万円

利益 330万円

売上げに係る消費税が全て10%であれば、

880万円÷1.1×0.1=80万円

80万円が売上げに係る消費税額になります。

事業区分がサービス業に該当するのであれば、みなし仕入率は50%なので、

80万円×(1-0.5)=40万円

40万円が納付税額となります。

原則課税

2割特例や簡易課税はあくまで例外的な方法です。

特定の条件を満たしていないと適用することが出来ません。

原則としては、ざっくり言えば、預かった消費税から支払った消費税を引いた残りが納付税額ということになります。

国税庁ホームページ

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

売上げに係る消費税額だけでなく、仕入れに係る消費税額も把握する必要があります。

例えば、年間の損益が、税込経理で、下記であった場合。

売上高 880万円

経費 550万円

利益 330万円

売上げに係る消費税が全て10%であれば、

880万円÷1.1×0.1=80万円

80万円が売上げに係る消費税額になります。

次に、仕入れに係る消費税額を把握します。

経費によっては、消費税が掛からないものもあるので、それは除いて計算する必要があります。

経費 550万円

(内訳)

給与 100万円

減価償却費 180万円

消耗品費 100万円

租税公課 50万円

その他経費 120万円

この中で、消費税が掛からない区分になるものをざっくり把握します。

勘定科目としては、

給与

減価償却費

租税公課

というのは消費税が掛からないものというのが一般的です。

そうすると、

550ー(100+180+50)=220万円

が経費のうち消費税が掛かるものなので、

仕入れに係る消費税が全て10%であれば、

220万円÷1.1×0.1=20万円

となり、20万円が仕入れに係る消費税額になります。

80万円ー20万円=60万円

60万円が納付税額となります。

同じことではありますが、利益の金額に消費税が掛からない経費の金額を足して、計算するという方法もあります。

利益 330万円

+給与 100万円

+減価償却費 180万円

+租税公課 50万円

計 660万円

660万円÷1.1×0.1=60万円

ざっくりで比較してみると、納付税額は、

2割特例 < 簡易課税 < 原則課税

となることが多いようです。

こうした傾向を把握した上で、明らかにこの方法を選択した方がメリットがあると分かれば、それぞれの適用要件を満たしているか確認して、届出等をしていく流れとなります。

おわりに

厳密に考え出すと、複雑になり過ぎて、比較すること自体を諦めてしまうことがあるかもしれません。

そんな時には、一旦ざっくりとでも比較してみるのも一つの方法です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート