残高の更に内訳まで確認する

個人事業でも会社でも、事業をしていれば、その取引の記録を会計仕訳として処理する必要があります。

その際に、大切になるのは、それぞれに付した勘定科目の残高を確認すること。

ある程度は細かく残高を確認しておく方法を押さえておく方が有用です。

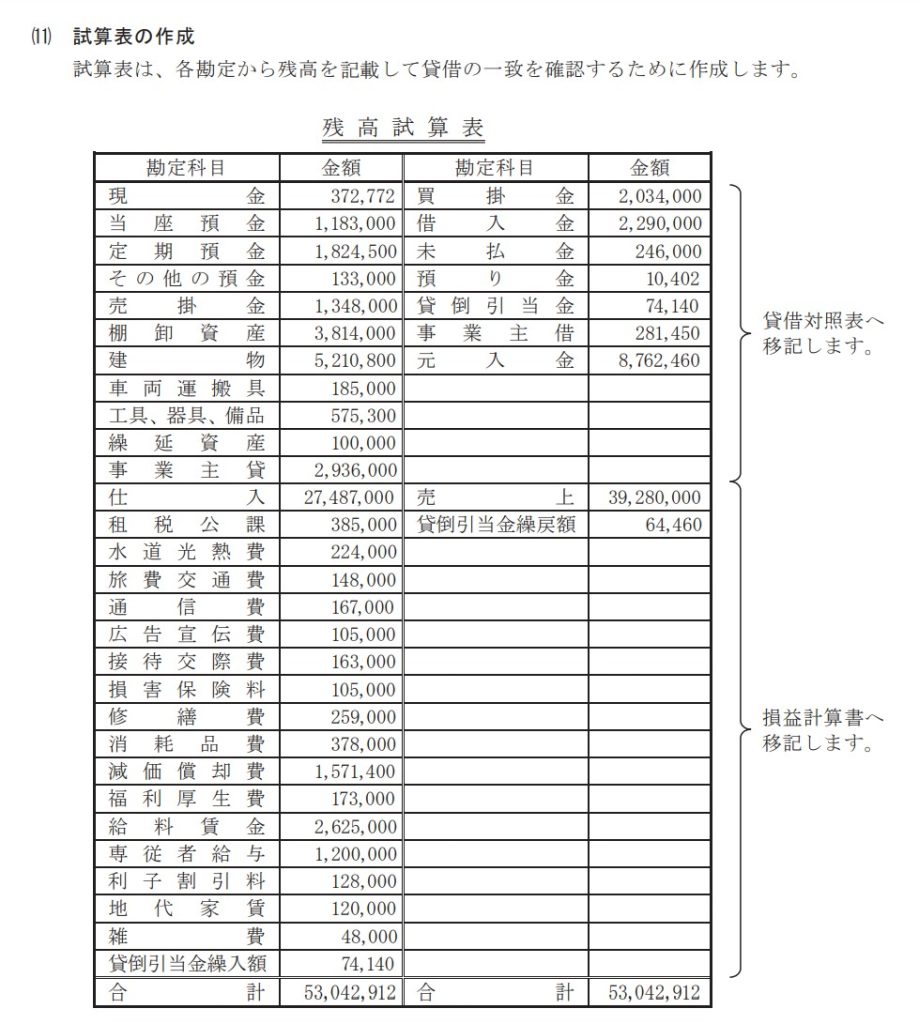

残高試算表

残高試算表のイメージについては、別の記事でも取り上げていますので、そちらもご参照ください。

ざっくり言えば、取引を会計仕訳として処理する際に、割り当てられた勘定科目ごとに集計したのものが残高試算表というイメージです。

国税庁ホームページ

確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)

・令和6年分青色申告者のための貸借対照表作成の手引き(PDF/9,202KB)

これだけでも、ある程度は区分されて集計されているので、傾向などは掴むことが出来ます。

ただ、勘定科目によっては、もう少し細かい内容も把握しておきたいところです。

補助科目

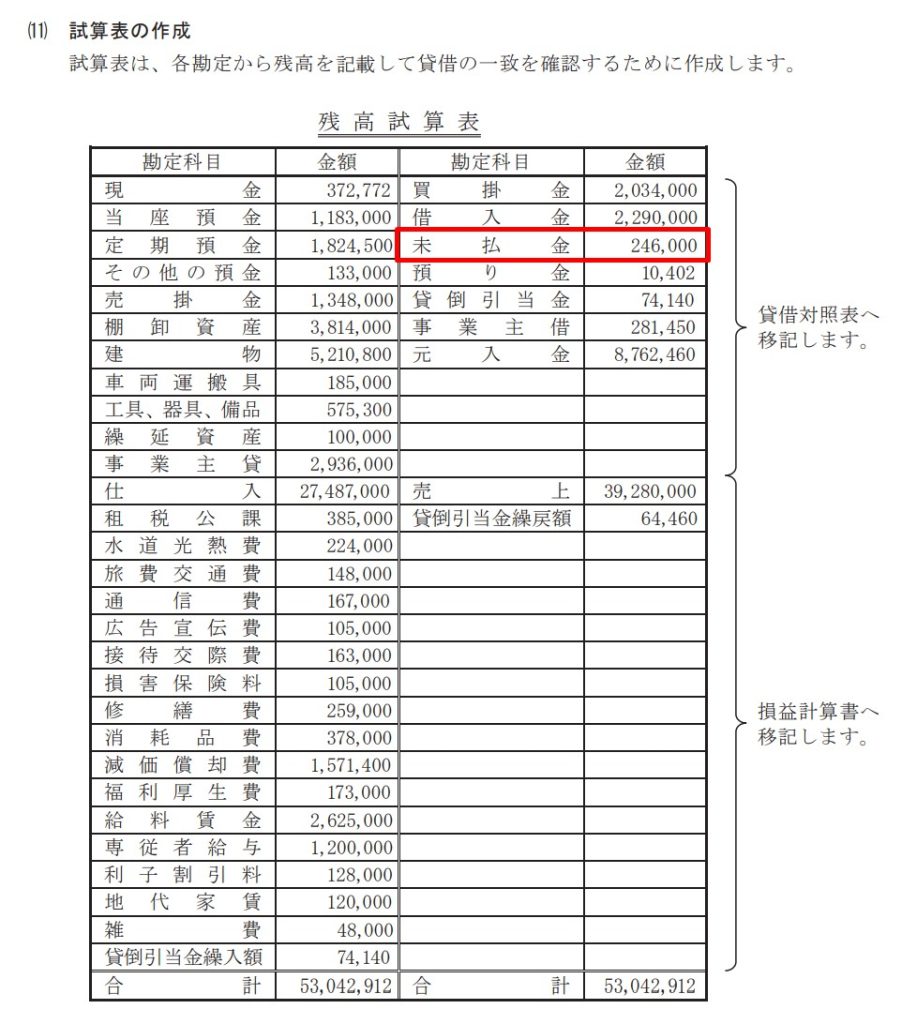

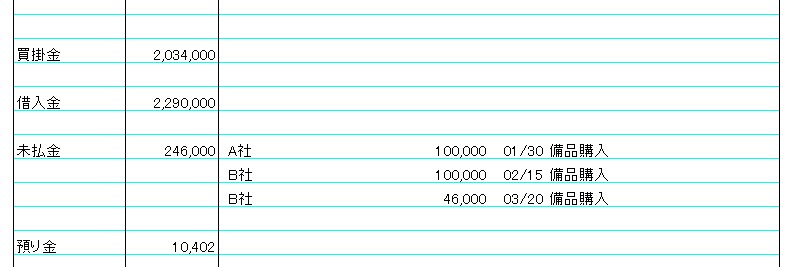

残高試算表で未払金の残高は分かるが、もう少し細かい内容も把握しておきたい。

国税庁ホームページ

確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)

・令和6年分青色申告者のための貸借対照表作成の手引き(PDF/9,202KB)

その場合には、色んな方法がありますが、補助科目を設定するというのがスタンダードです。

01/30 XXX 100,000 / 未払金 100,000 備品購入 A社への支払

という会計仕訳があったとして、

01/30 XXX 100,000 / 未払金ーA社 100,000 備品購入 A社への支払

というように、「未払金」勘定に「A社」という補助科目を設定する。

すると、

未払金 246,000

↓

未払金 246,000

ーA社 100,000

ーB社 146,000

というように区分して把握することが出来ます。

会計ソフトを利用していれば、標準的に備わって機能であることが多いので、そんなに難しいことはありません。

例えば、マネーフォワードのクラウド会計の勘定科目の設定であれば、こんなイメージ。

こうしておくことで、その後の支払の際の会計処理や、法人の決算で必要な勘定科目内訳書の作成などがスムーズになります。

別途で内訳を作成

勘定科目の補助科目で管理するというのも一つの方法ですが、毎月や定期的に発生する取引の場合には向いていますが、たまにしかない取引だったり、一回きりの取引しかない場合などにはあまり向いていません。

補助科目の設定をすると残高を管理していくことになるので、その項目がずっと残ることになります。

そうした場合には、別途で内訳を作成するという方法もあります。

アナログ的な管理にはなりますが、例えばExcelなどで内訳などを入力しておく。

手間暇は掛かりますが、会計ソフトに登録する程でもない付加情報なども入力出来たりするので、備忘としても使いやすいかなと。

決算書を作成するのは1年に1回なので、そのタイミングに作成するだけでも有用です。

月次決算を実施している場合であれば、そのチェックの一環としてこの内訳を毎月作成するというのでもいいでしょう。

それぞれの状況に合わせた管理の仕方を選択して、継続していくことが大事になります。

おわりに

記憶はどうしても曖昧になってしまうところがあるので、多少の手間は掛かっても、記録を残しておきたいものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート