法人が役員にお金を貸している役員貸付金がある場合の利息計上のキホン

以前の記事で、思わぬところで、法人が代表者個人にお金を貸していることになっている場合について、取り上げたことがありました。

理由はどうであれば、法人が役員にお金を貸している場合には、利息を取る必要があります。

今回は、法人が役員にお金を貸している役員貸付金がある場合の利息計上のキホンについて取り上げてみます。

利率の目安

利息を計算するためには、利率を決める必要があります。

当事者間の問題なので、自由に決めても良さそうですが、高過ぎたり、低過ぎたりすると、利益調整など税務上の問題が出て来ることがあります。

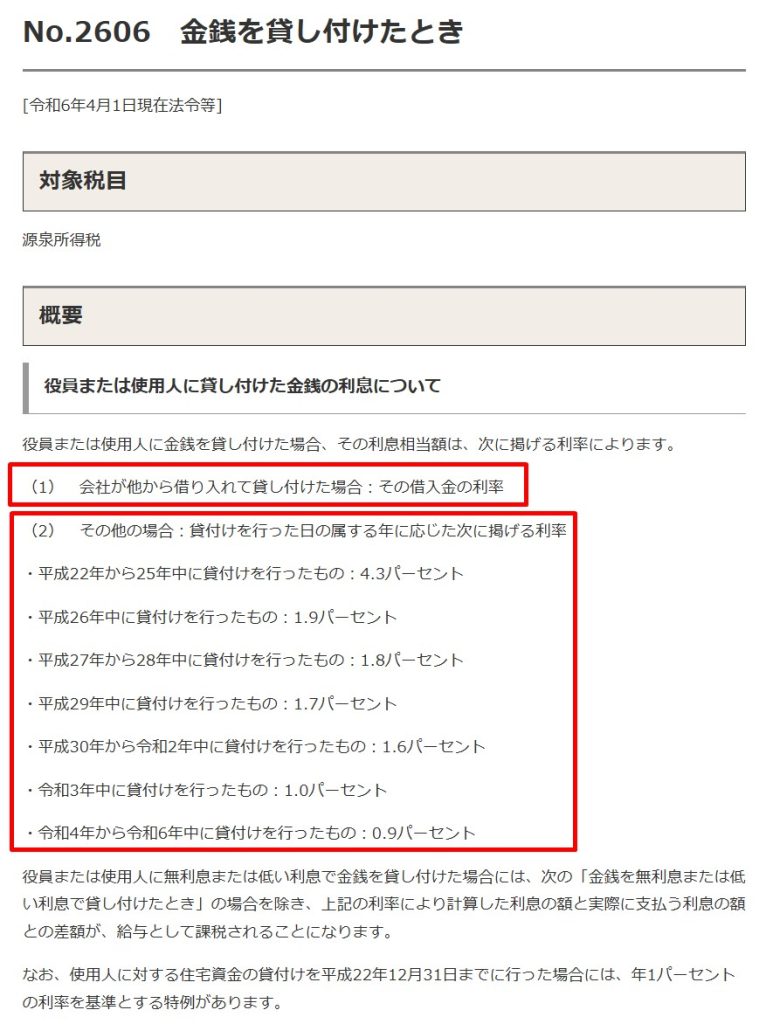

国税庁のホームページに目安となる利率が掲載されているので、それを参考にするのも一つの方法です。

国税庁ホームページ

No.2606 金銭を貸し付けたとき

(1)のように他に金融機関などから借入金がある場合には、その借入金の利率を参照することになりますが、なければ(2)で示された利率を参照することになります。

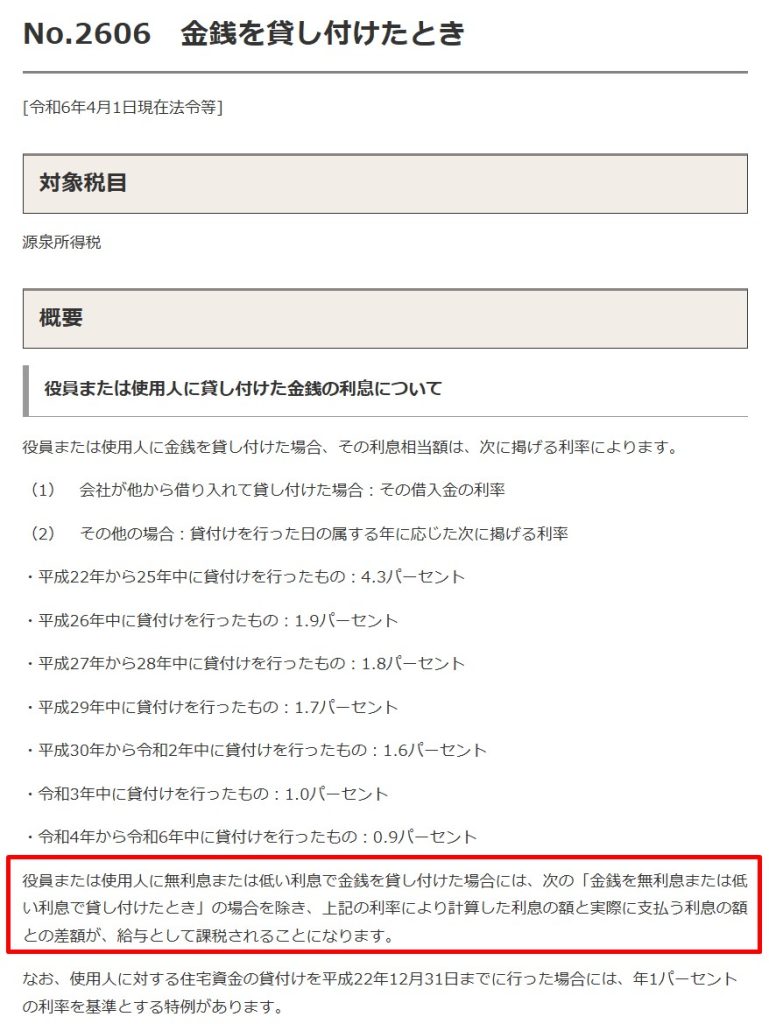

低い利息で貸し付けると、役員に対する給与として課税されることもあるので、上記の利率としていれば大きな問題はないでしょう。

国税庁ホームページ

No.2606 金銭を貸し付けたとき

月ごとに利息を計算する

利率が決まれば、後は利息を計算するだけです。

利息は、ざっくり言えば、

貸付金残高×利率

で計算することになります。

厳密には、いつの時点の残高で計算するかなど日数計算が必要となってきます。

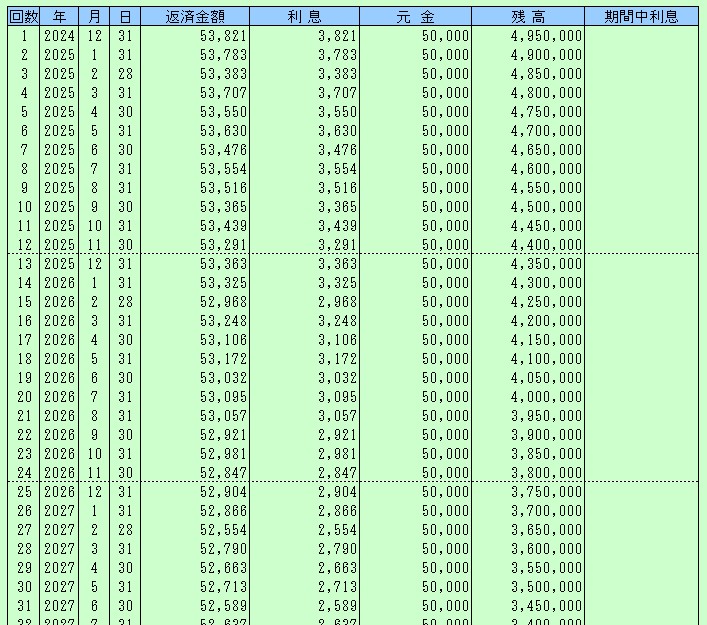

イメージとしては、金融機関等からの借入金の返済予定表でしょうか。

例えば、令和6(2024)年12月1日に500万円を法人が役員に貸付けた場合。

毎月5万円づつ返済とすると、こんなイメージです。

一番上の、令和6(2024)年12月31日に支払う利息は「3,821」。

貸付金残高500万円×0.9%×31日(12/1~31)÷365日

で計算することになります。

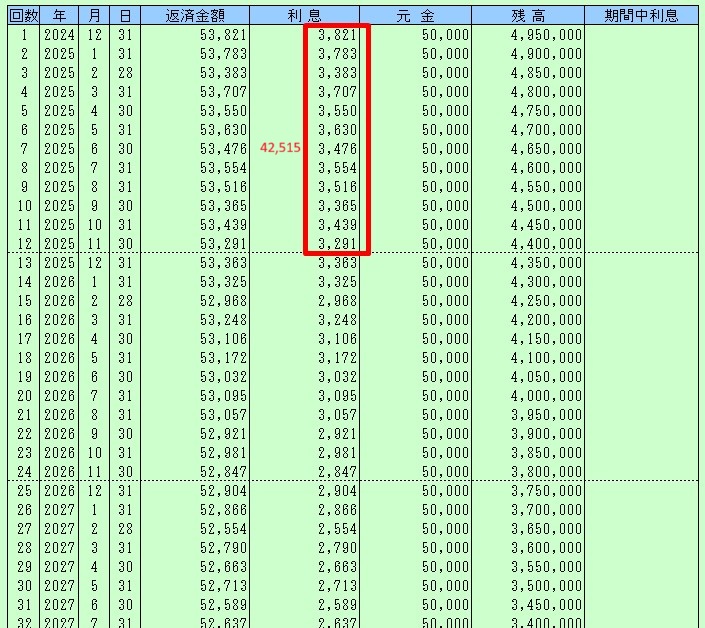

決算時に利息を計算する

簡便的な方法として、決算時にまとめて利息を計算するという方法もあります。

イメージとしては、期首と期末の残高の平均残高に利率を掛けるというもの。

例えば、11月決算の法人で、前項と同じ令和6(2024)年12月1日に500万円を法人が役員に貸付けた場合。

令和7(2025)年11月30日決算時においては、

貸付金残高

期首 500万円

期末 440万円

(500万円+440万円)÷2×0.9%=42,300

令和6(2024)年12月1日~令和7(2025)年11月30日の1年間の利息は「42,300」という計算です。

前項の月ごとの計算の合計は、「42,515」。

多少の差異はありますが、近い金額になります。

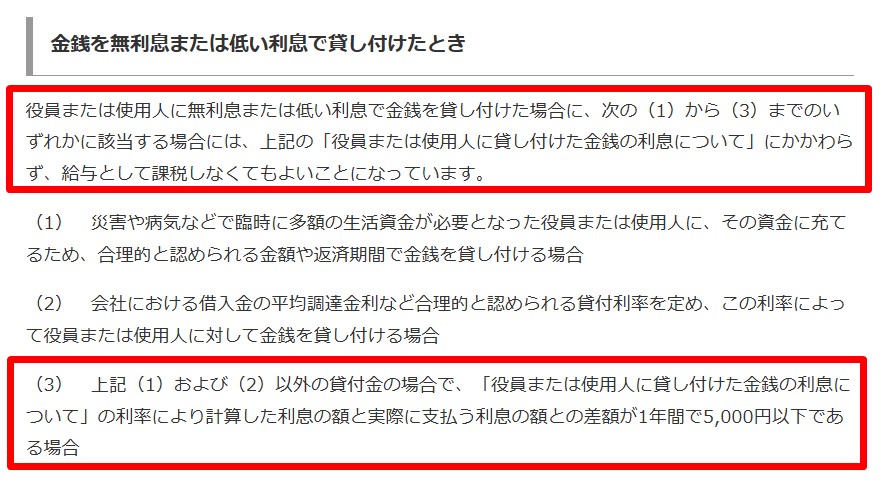

目安の利率を使わない場合でも、年間5,000円以下の利息の差異であれば給与課税されないとされているので、

国税庁ホームページ

No.2606 金銭を貸し付けたとき

貸付金残高や利率が大きくなく、その範囲に収まるようであれば、この簡便的な利息の計算方法でも問題ないと考えられます。

おわりに

法人から役員がお金を借りている状況というのは、よく見聞きすることがあります。

その内容は別にしても、利息の計算方法など最低限の手続きは押さえておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート