土地を購入した時の仲介手数料は経費にならない?

事業で必要な支払をした場合、基本的には事業に係る経費として処理することになります。

ただ、内容によっては、経費になるタイミングがズレることも。

今回は、土地を購入した時の仲介手数料について取り上げてみます。

仲介手数料は取得価額に含める

土地を購入する際には、土地の価格以外にも、色々な費用が掛かります。

基本的には、それらの費用は、土地を購入するために必要な費用として、土地の取得価額に含めることになります。

ただ、内容によっては、取得価額に含めずに、経費として処理することが出来るものもあります。

国税庁ホームページ

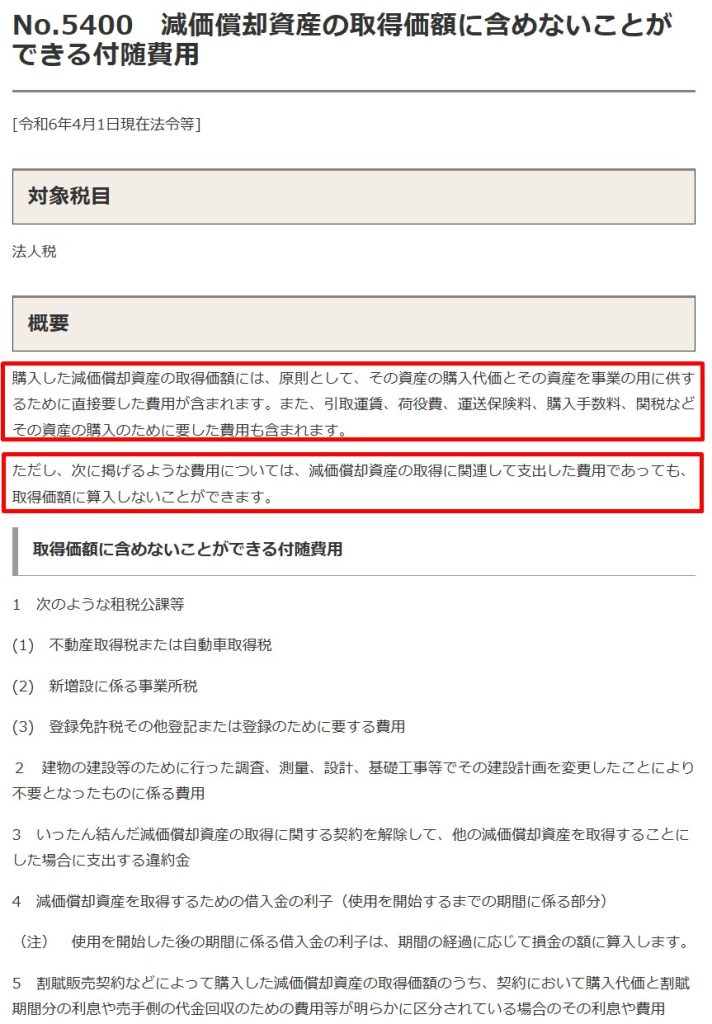

No.5400 減価償却資産の取得価額に含めないことができる付随費用

対象税目は法人税となっていますが、法人だけでなく、個人の場合も基本的な考え方は同じです。

仲介手数料は、「取得価額に含めないことができる付随費用」には含まれていないため、その時に経費として処理するのではなく、土地の取得価額に含めることになります。

土地は減価償却できない

固定資産の場合、支払った時に経費にはならなくても、減価償却という方法で、経費にすることが出来ます。

取得価額を決まった期間に分けて経費にしていくというイメージです。

国税庁ホームページ

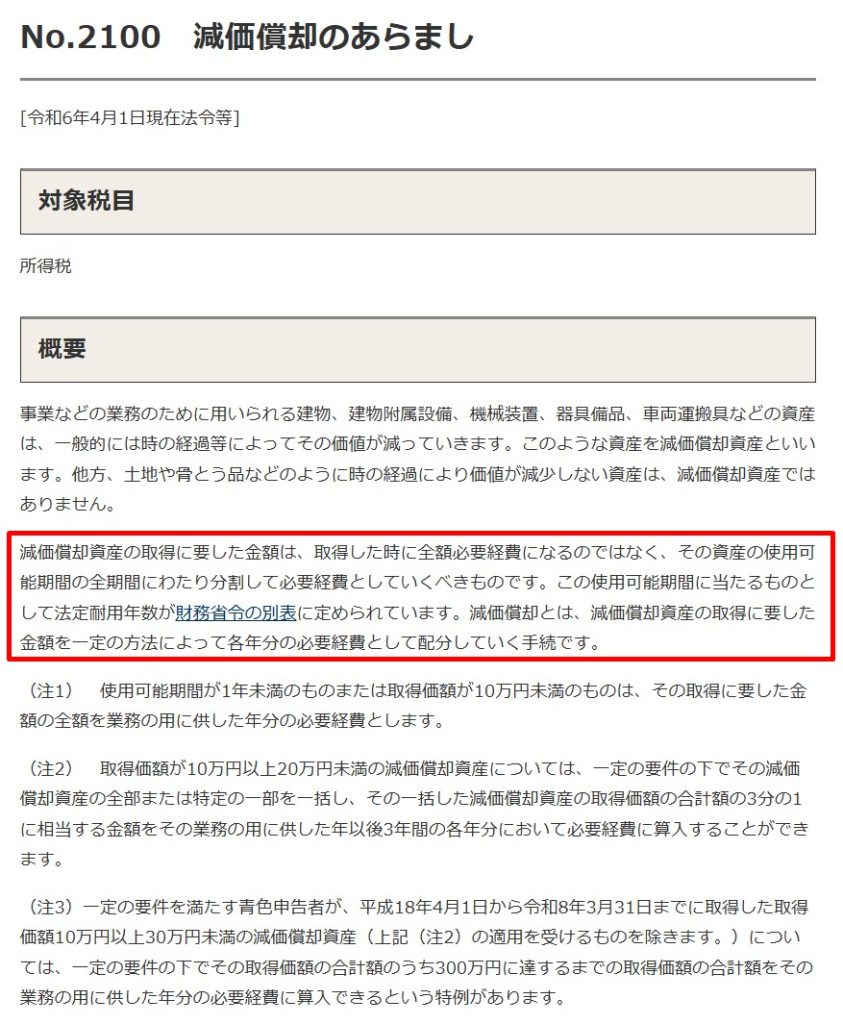

No.2100 減価償却のあらまし

対象税目は所得税となっていますが、こちらも個人だけでなく、法人の場合も基本的な考え方は同じです。

ざっくり言えば、

取得価額 1,000

耐用年数 5年

の固定資産であれば、

1,000÷5年=200

毎年200づつ経費になるというイメージです。

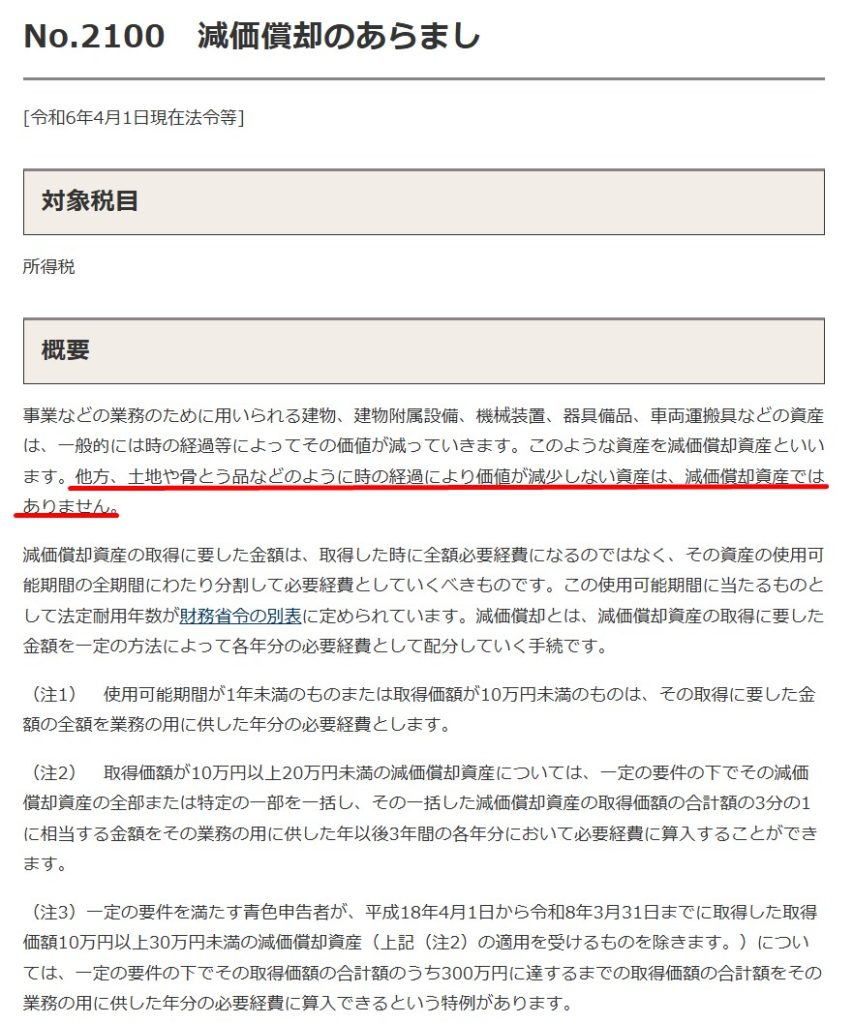

ただし、土地は減価償却ができない資産とされています。

国税庁ホームページ

No.2100 減価償却のあらまし

そのため、土地を購入した時の仲介手数料は、支払った時にも、減価償却でも、経費にならないことになります。

経費になるタイミング

それでは、経費になるタイミングはいつか。

それは土地を手放す時です。

土地が無くなるということは稀なので、一般的には売却する時。

売却する時には、ざっくり言えば、売却価額から取得価額を引いて利益を計算します。

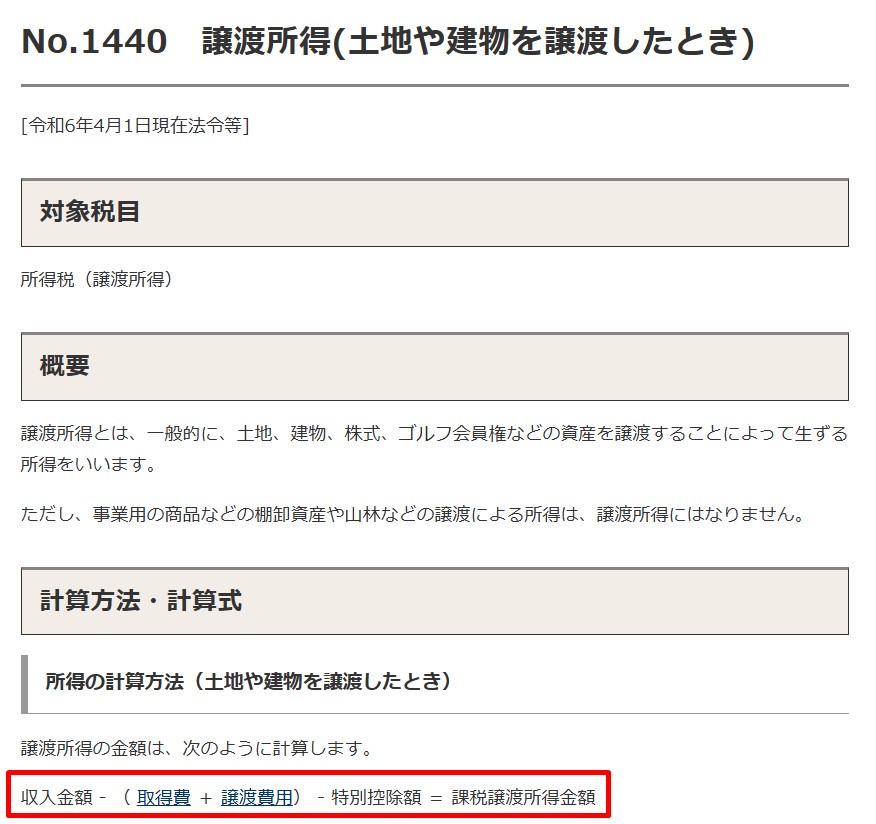

個人の場合であれば、譲渡所得の計算などややこしいところもありますが、基本的な考え方は同じです。

国税庁ホームページ

No.1440 譲渡所得(土地や建物を譲渡したとき)

その取得価額に、購入した時の仲介手数料が含まれているので、そこで経費になっているというイメージです。

例えば、

【購入時】

土地 980

仲介手数料 20

→①取得価額 1,000(980+20)

【売却時】

土地 1,200(売却価額)

であった場合には、

売却価額1,200 ー ①取得価額 1,000(980+20)

=200

として利益を計算するという流れです。

土地の売却するタイミングが後になればなるほど、経費になるタイミングも遅くなるだけで、経費にならないわけではありません。

おわりに

支払いから経費になるまでタイムラグがあることが多いので、経費にならない?というイメージがつきやすいようです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート