設立初年度に異動した場合の法人市民税の均等割の計算

法人市民税などの地方税では、事業の利益である所得に関係なく課税される均等割があります。

法人で事業をするのに最低限必要な税金というイメージでしょうか。

通常は従業員数等に応じた一定の金額ですが、事業所等の設立や異動の際には、月割が必要となります。

今回は、設立初年度に異動した場合の法人市民税の均等割の計算について取り上げてみます。

なお、これらの情報は、2025年11月5日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

法人市民税の均等割の概要(大阪市の場合)

法人市民税については、各市町村によって取り扱いが変わることがありますが、大枠としは同じ取り扱いとなります。

ここでは、大阪市の場合で話を進めていきます。

大阪市ホームページ

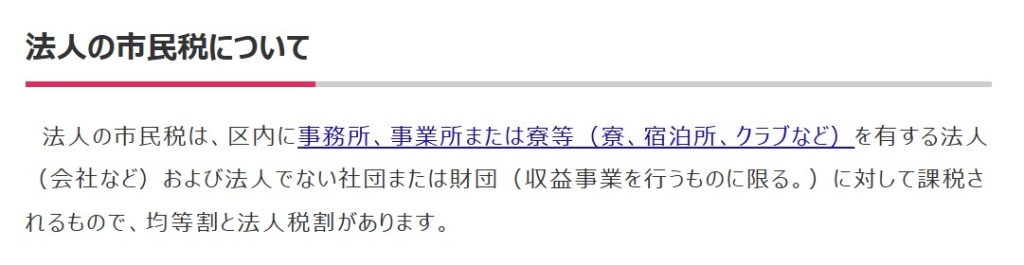

法人の市民税について

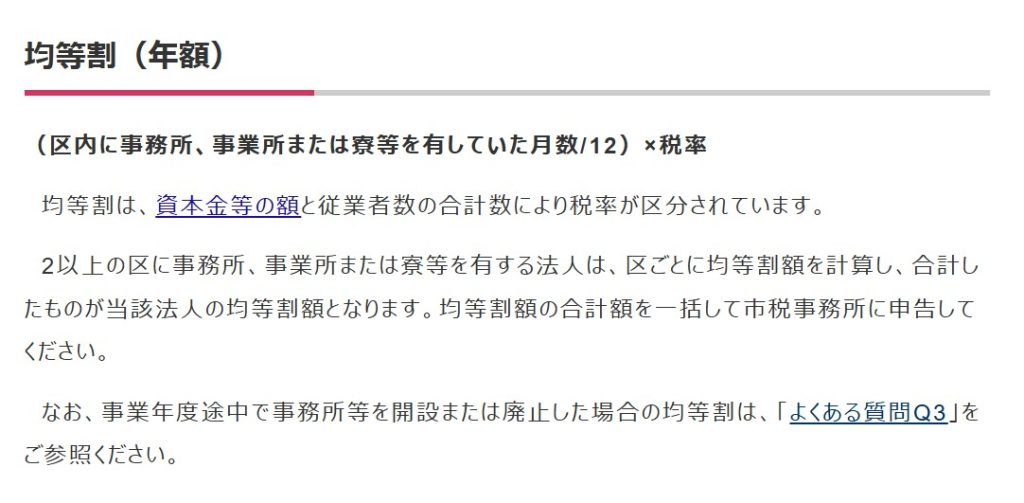

均等割は、年額が基本となります。

大阪市ホームページ

法人の市民税について

法人税割と違い、所得に連動させて計算するわけではありませんので、赤字でも均等割は掛かることになります。

大阪市ホームページ

法人の市民税について

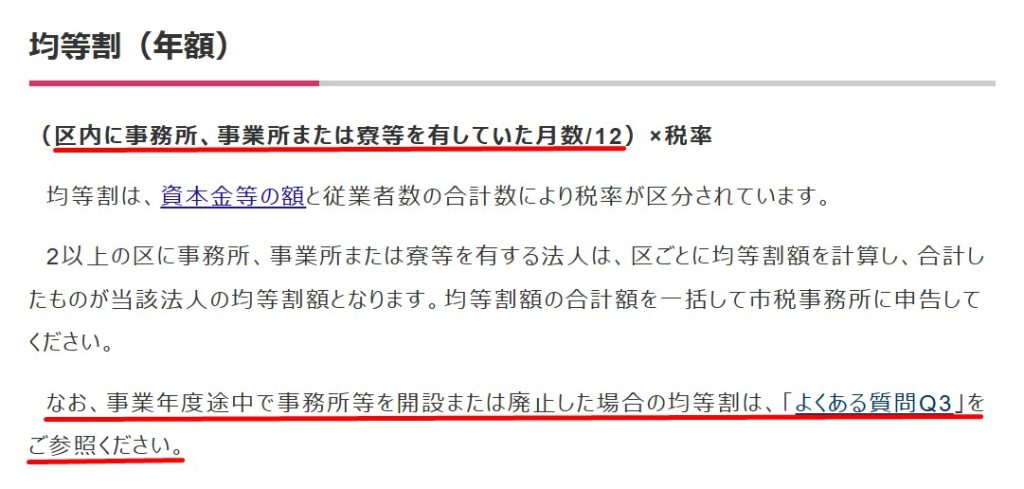

月数が1年に満たない場合

年額を基本とする均等割ですが、法人を設立した年度であれば、1年に満たないことがあります。

その場合には、月割することになります。

大阪市ホームページ

法人の市民税について

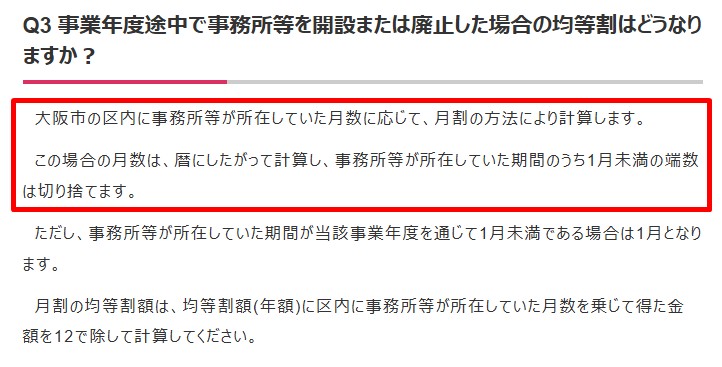

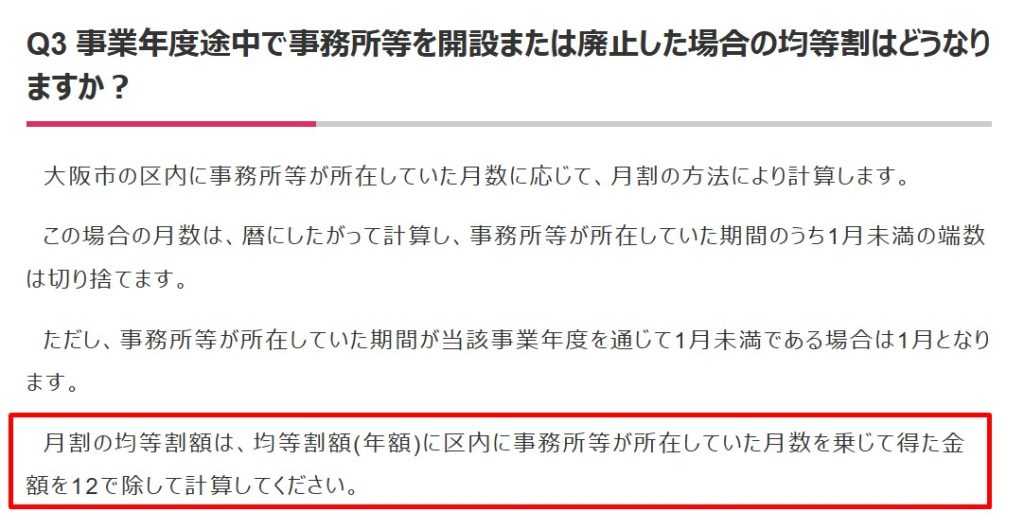

1月に満たない日数は切り捨てが基本です。

大阪市ホームページ

法人市民税に関するQ&A

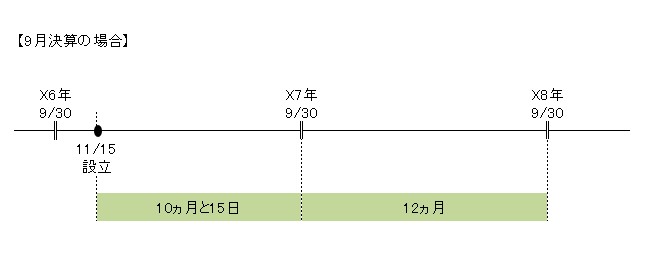

例えば、9月決算の法人で、X6年11月15日設立と同時に事業を開始した場合。

X6年11月15日~X7年9月30日までは、10ヵ月と15日なので、月数は10ヵ月。

税率(年額)50,000円であれば、

(10/12)× 50,000円 = 41,666・・・

=41,600円

となります。

X7年10月1日~X8年9月30日は、12ヵ月となるので、

(12/12)× 50,000円 = 50,000円

となります。

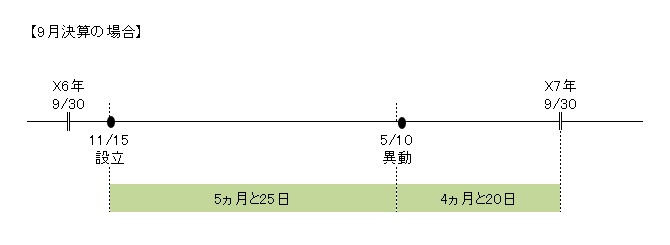

設立初年度に異動した場合

それでは、設立初年度に異動した場合はどうなるか。

前項の前提条件に加えて、X7年5月10日に同じ区内で異動した場合。

X6年11月15日~X7年5月10日とX7年5月10日~X7年9月30日で事業所の場所は別ですが、同じ区内のため、合算して月数を計算します。

10ヵ月と15日なので、月数は10ヵ月。

税率(年額)50,000円であれば、

(10/12)× 50,000円 = 41,666・・・

=41,600円

前項と同じ金額になります。

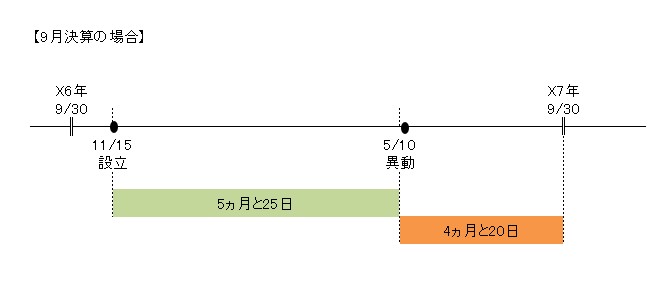

これが別の区に異動した場合は、計算が違ってきます。

大阪市ホームページ

法人市民税に関するQ&A

【異動前の区】

X6年11月15日~X7年5月10日までは、5ヵ月と25日なので、月数は5ヵ月。

税率(年額)50,000円であれば、

(5/12)× 50,000円 = 20,833・・・

=20,800円・・・①

【異動後の区】

X7年5月10日~X7年9月30日までは、4ヵ月と20日なので、月数は4ヵ月。

税率(年額)50,000円であれば、

(4/12)× 50,000円 = 16,666・・・

=16,600円・・・②

①+②=37,400円となります。

おわりに

頻繁に出てくるわけではないかもしれませんが、しっかり押さえておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート