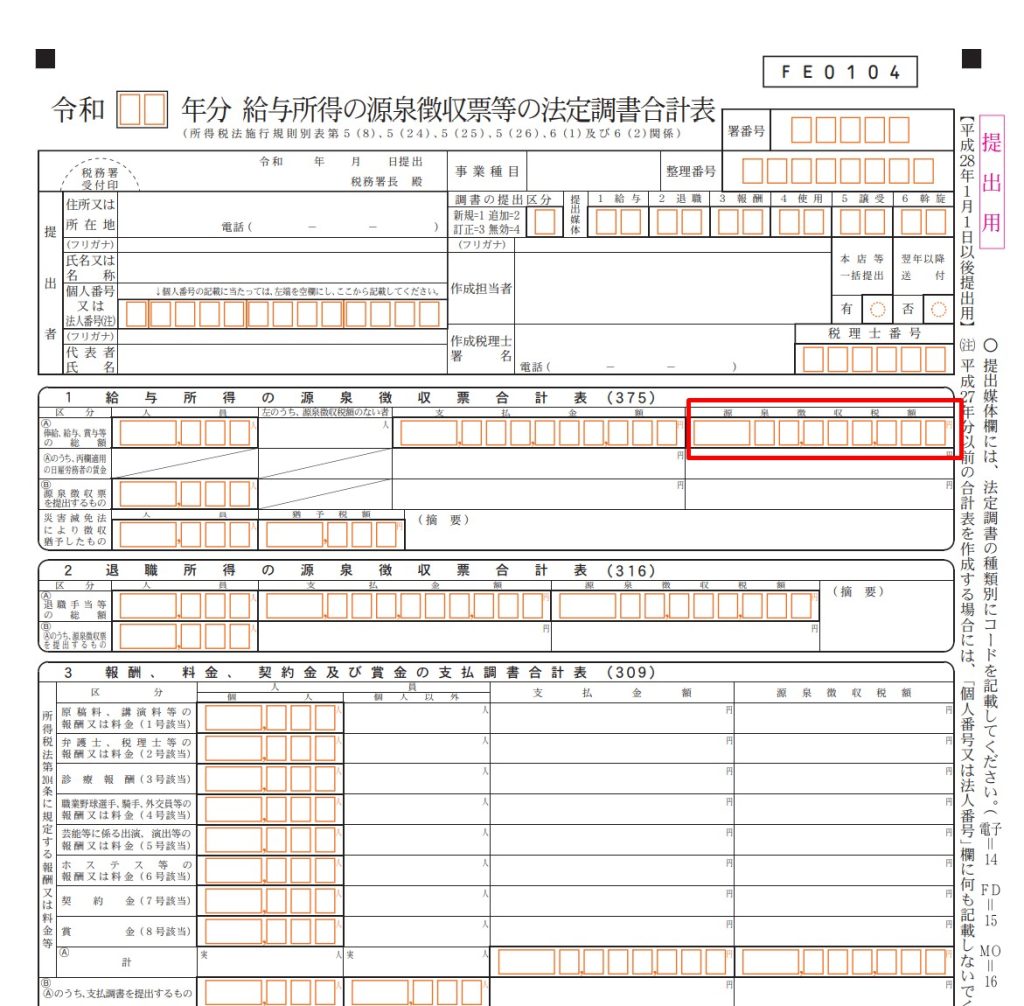

法定調書合計表の源泉徴収税額に前職給与分を含まない場合の注意点

事業者が年末調整の手続きをする際には、1月末までに法定調書合計表を税務署に提出する必要があります。

国税庁ホームページ

F1-1 給与所得の源泉徴収票(同合計表)

これで税額等が決まったりするものではありませんが、出来るだけ正確な内容で作成しておくに越したことはありません。

今回は、法定調書合計表の源泉徴収税額に前職給与分を含まない場合の注意点について取り上げてみます。

法定調書合計表の源泉徴収税額には前職給与分は含まない

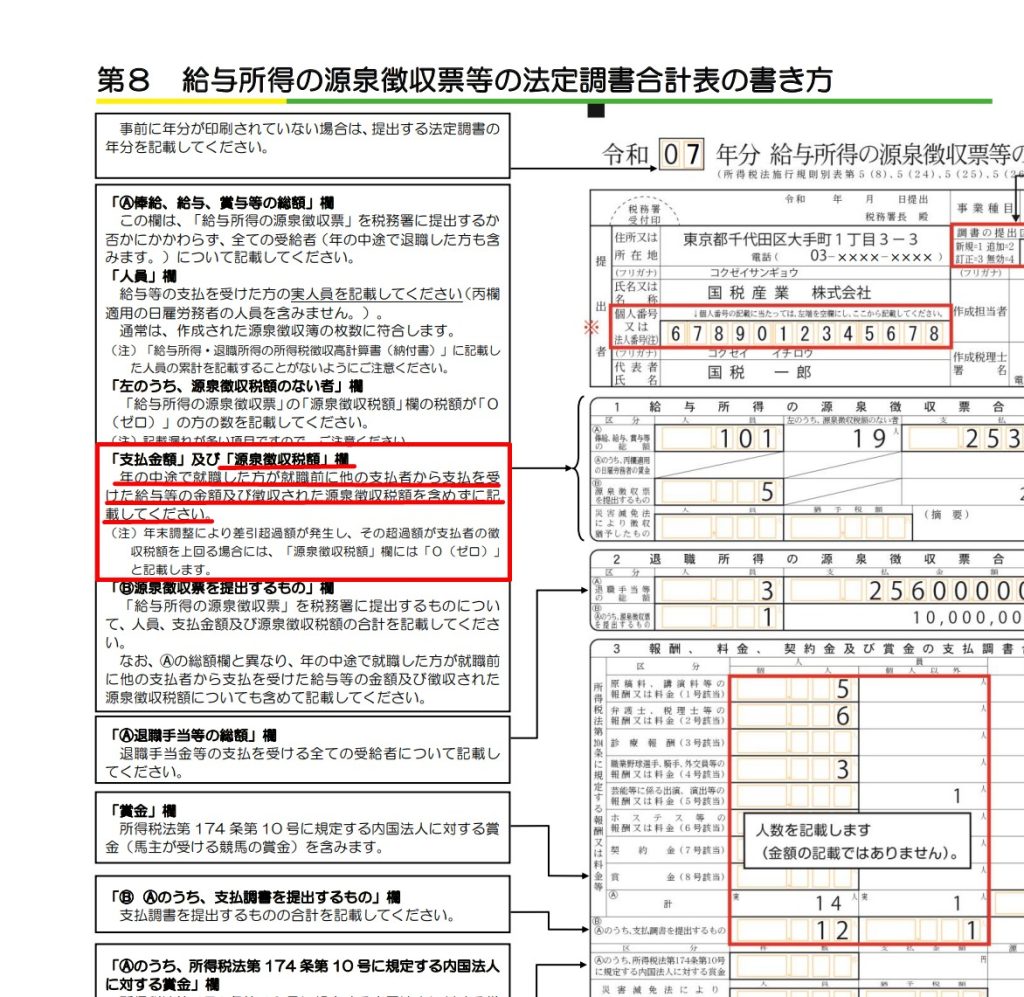

法定調書合計表の形式や作成方法については、国税庁のホームページに手引きなどが掲載されています。

国税庁ホームページ

F1-1 給与所得の源泉徴収票(同合計表)

令和 年分 給与所得の源泉徴収票等の法定調書合計表(OCR帳票)(PDF/305KB)

その中で、「源泉徴収税額」については、前職給与分は含まないという注意書きがあります。

国税庁ホームページ

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第8 給与所得の源泉徴収票等の法定調書合計表の書き方 31から32 (PDF/795KB)

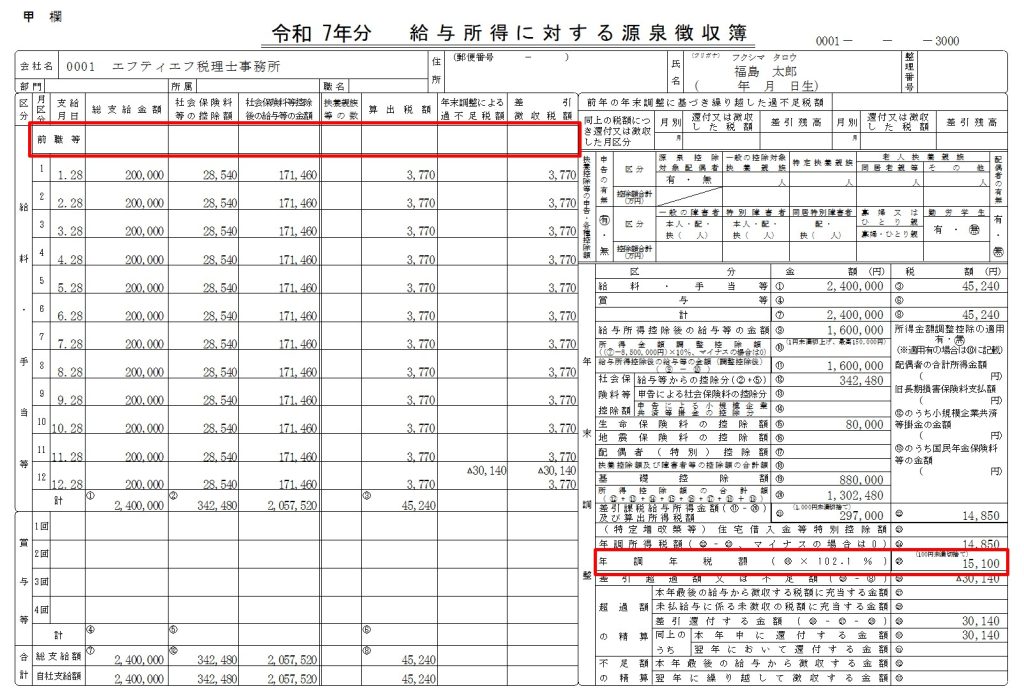

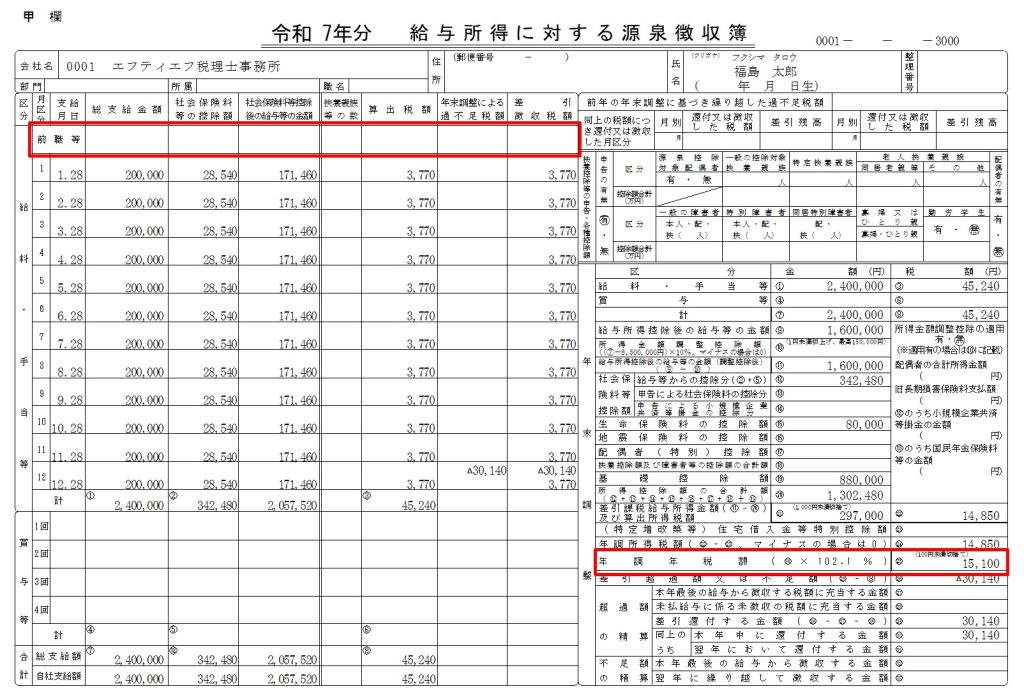

前職給与分がない場合

法定調書合計表の「源泉徴収税額」については、色々な集計表方法があります。

源泉徴収簿を利用するのも一つの方法です。

各人の源泉徴収簿を足したものと考えるのが一番シンプルかもしれません。

上記の源泉徴収簿の場合であれば、源泉徴収税額は「年調年税額」の15,100円。

例えば、給与を支払っているのが、この1名のみの場合であれば、法定調書合計表の源泉徴収税額には「15,100」と記載することになります。

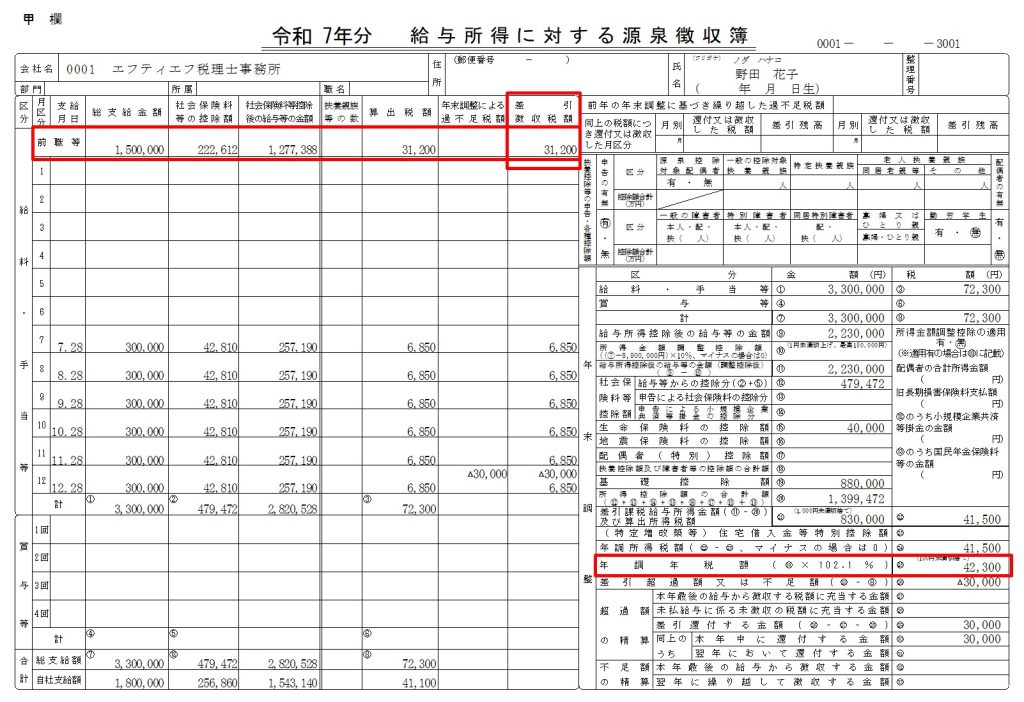

前職給与分がある場合

源泉徴収簿に、前職給与分がある場合には、記載方法が変わってきます。

「年調年税額」は42,300円ですが、ここには前職給与分が含まれていることになります。

そのため、「年調年税額」から前職給与分の源泉徴収税額を差し引いて、法定調書合計表の源泉徴収税額を計算することになります。

42,300ー31,200=11,100円

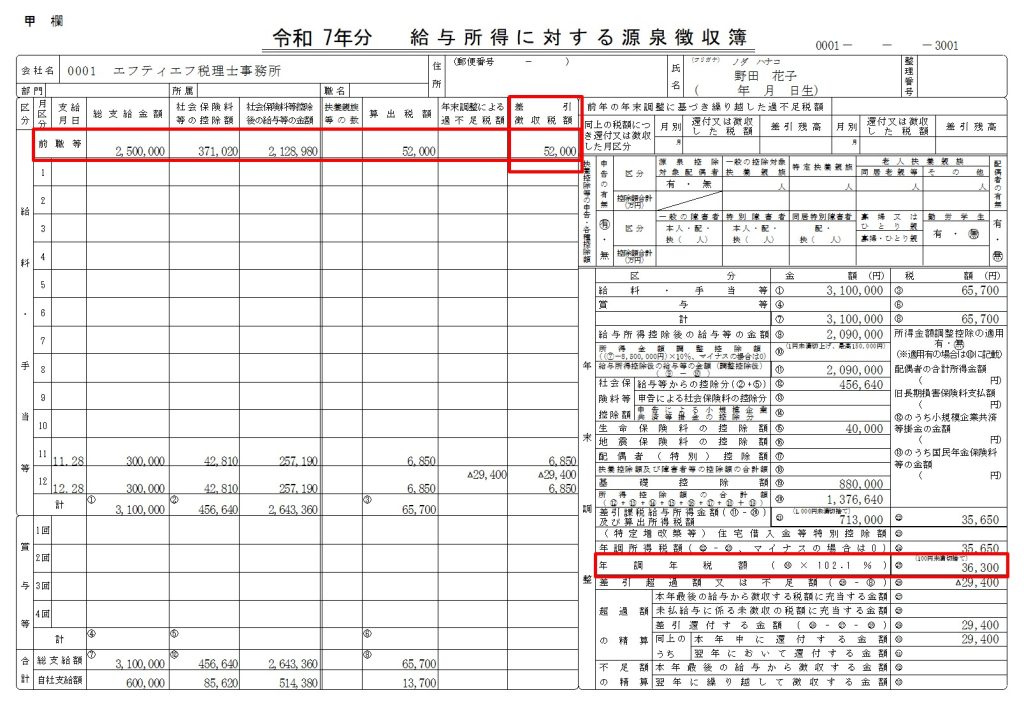

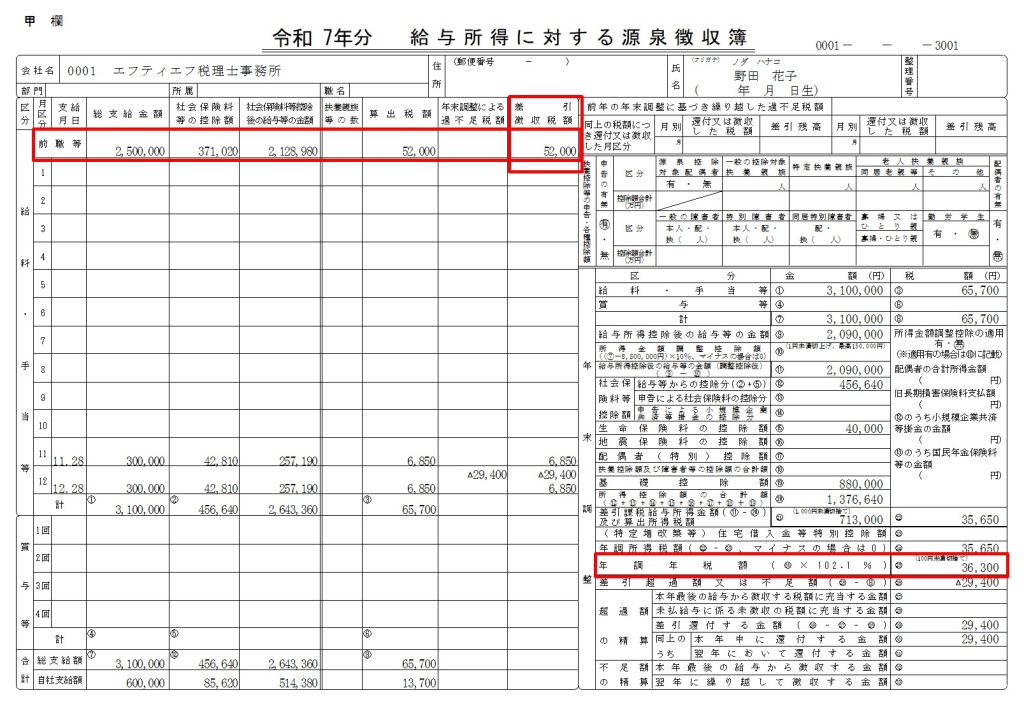

ただし、前職給与分の源泉徴収税額 > 年調年税額 の場合、法定調書合計表の源泉徴収税額にはゼロで集計することになります。

「年調年税額」ー前職給与分の源泉徴収税額=36,300ー52,000

=△15,700 ⇒ 0

給与の支払いが2名以上いる場合には、「年調年税額ー前職給与分の源泉徴収税額」のマイナスが他の人の源泉徴収税額から差し引かれないように注意する必要があります。

年調年税額

福島 太郎 15,100・・・①

野田 花子 36,300・・・②

合計 51,400・・・③

前職給与分の源泉徴収税額

福島 太郎 0・・・④

野田 花子 52,000・・・⑤

合計 52,000・・・⑥

法定調書合計表の源泉徴収税額

【正】

福島 太郎 15,100(①-④)

野田 花子 0(②ー⑤=△15,700)

合計 15,100

【誤】

福島 太郎 15,100(①-④)

野田 花子 △15,700(②ー⑤)

合計 0(③-⑥=△600)

おわりに

年末調整ソフトなどシステムを利用していれば、自動で計算してくれる場合もありますが、その仕組みは理解しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート