償却資産(固定資産税)の対象となるかの間違いやすいポイント

以前の記事で、償却資産(固定資産税)の申告でよく聞かれる質問について取り上げたことがありました。

一年に一回の手続きなので、頻繁に質問など受けるわけではありませんが、間違いやすいポイントがあるものです。

今回は、償却資産(固定資産税)の対象となるかの間違いやすいポイントについてまとめてみました。

償却資産の申告については、各市町村ごとに様式等が用意されていますが、基本的な考え方などは同じです。

そのため、ここでは、大阪市の場合を例に取り上げていきます。

なお、これらの情報は、2026年2月4日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

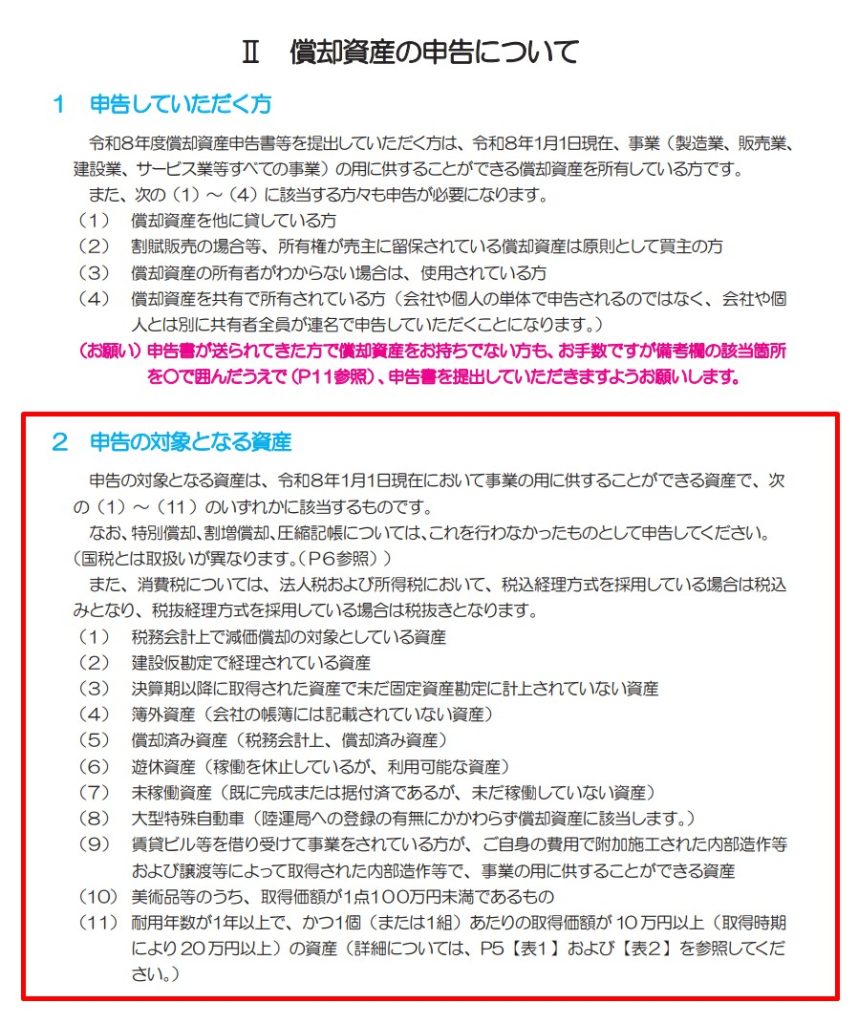

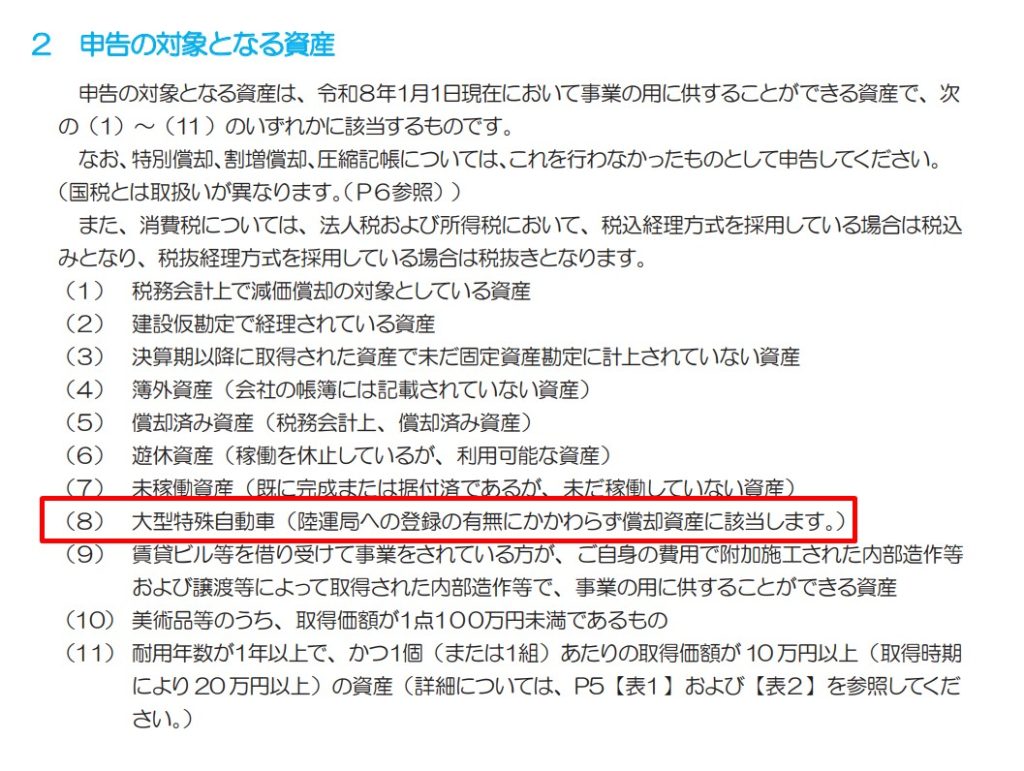

申告の対象となる資産の概要

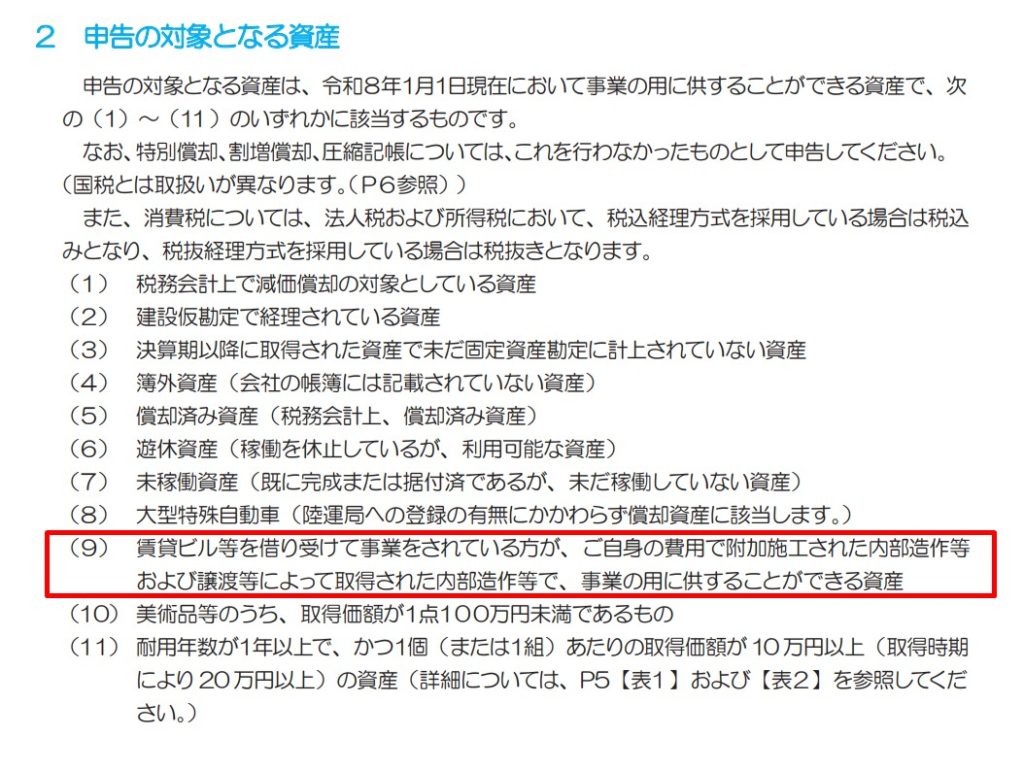

償却資産の申告の対象となる資産については、大阪市のホームページに手引きなどが掲載されています。

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 申告の対象となる資産 4頁

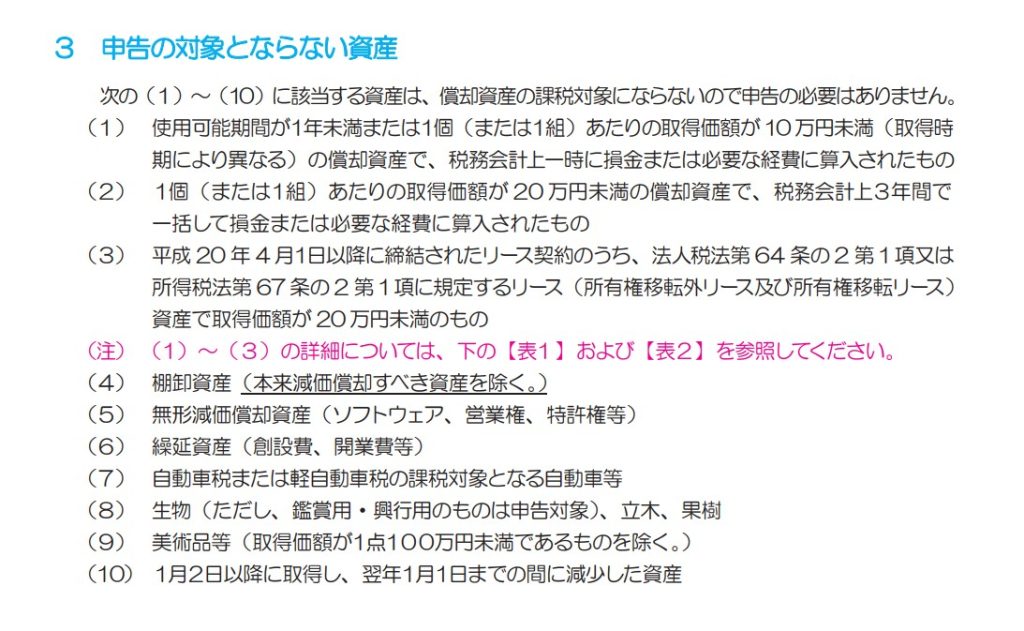

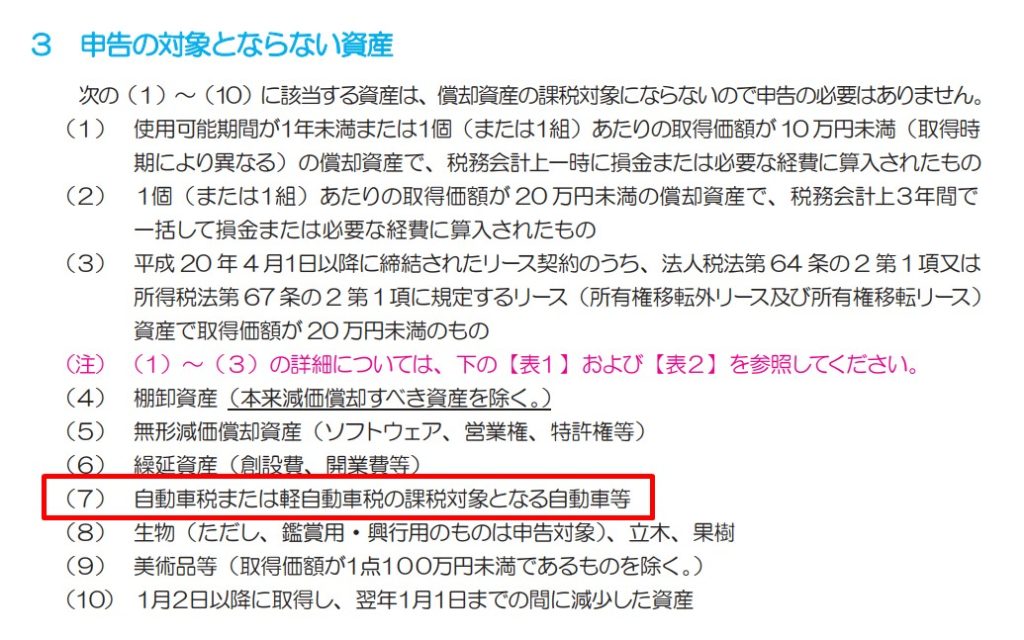

申告の対象とならない資産の概要

償却資産の申告の対象とならない資産についても、合わせて大阪市のホームページに手引きなどが掲載されています。

大阪市ホームページ

償却資産(固定資産税)の申告の手引

3 申告の対象とならない資産 5頁

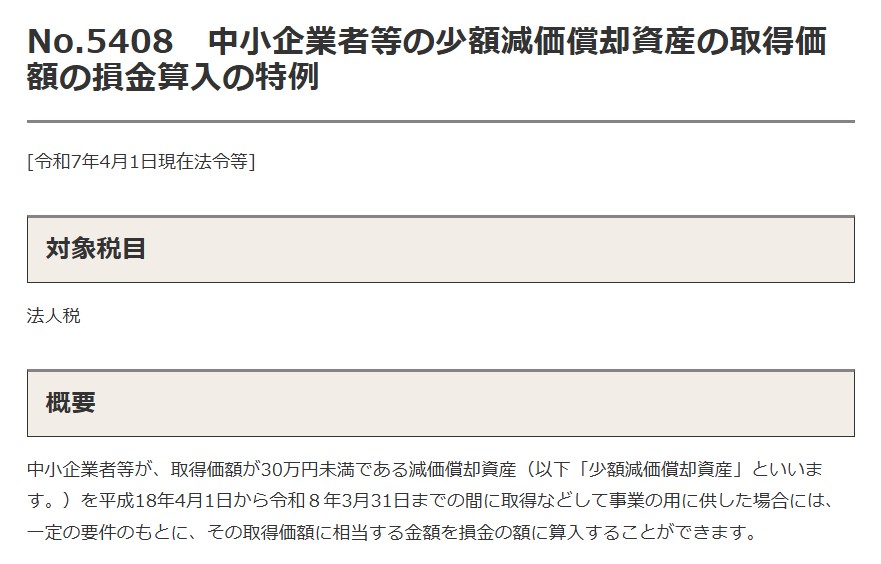

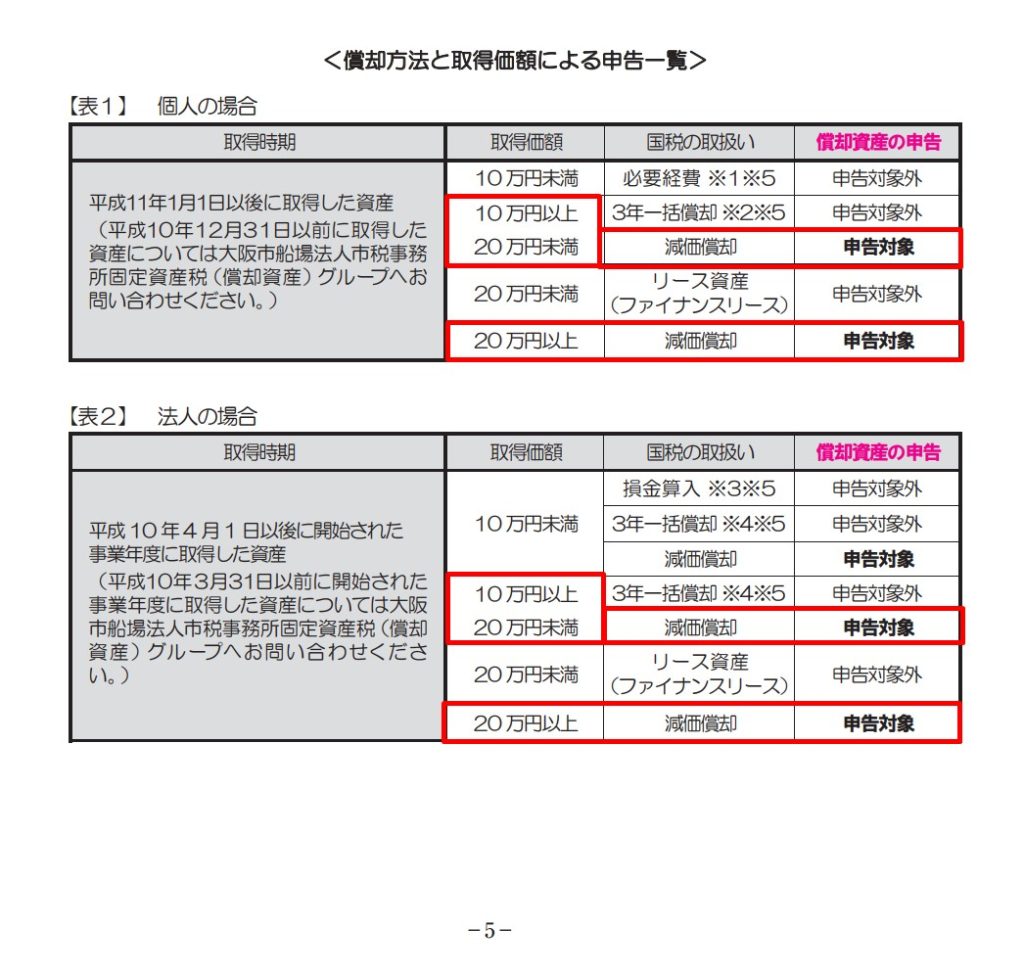

少額資産

固定資産は、ざっくり言えば、10万円以上で1年以上使えるような資産のことです。

固定資産に該当すれば、決められた方法で減価償却という手続きによって、期間按分して経費計上していくことになります。

ただし、条件を満たせば、30万円未満の資産であれば、一括で経費に計上することが出来ます。

国税庁ホームページ

No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

これは、法人税や所得税などの国税の話で、地方税である償却資産(固定資産税)とは別の話になります。

そのため、国税の少額資産に該当する資産でも、償却資産の対象となります。

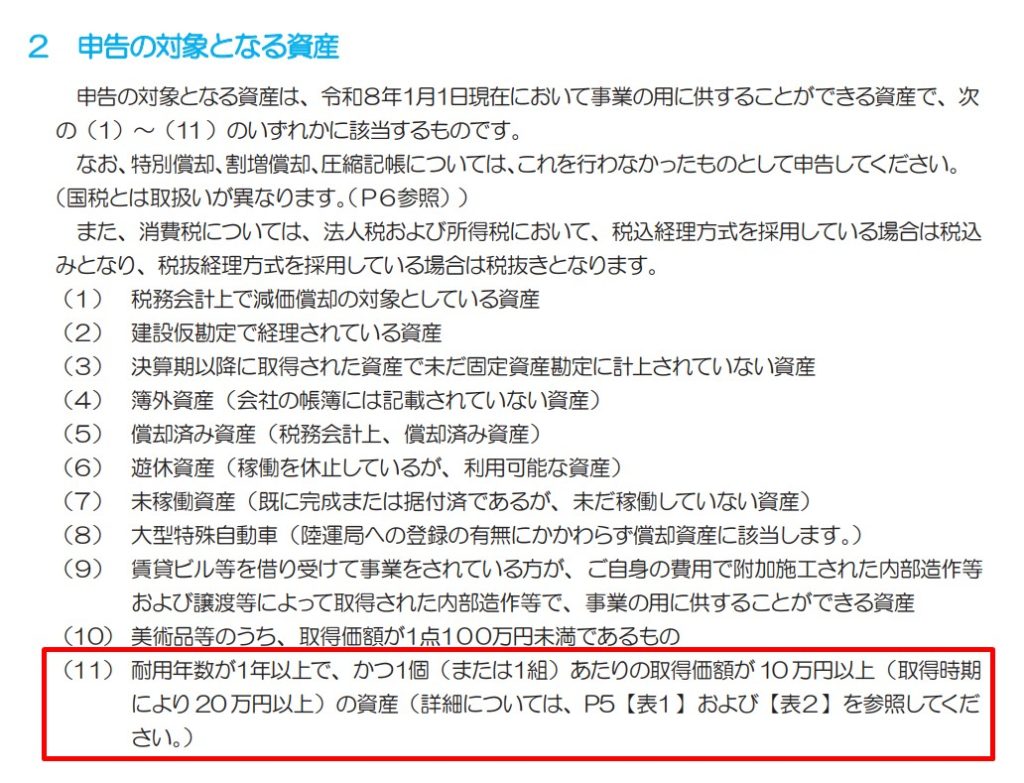

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 申告の対象となる資産 4頁

大阪市ホームページ

償却資産(固定資産税)の申告の手引

3 申告の対象とならない資産 5頁

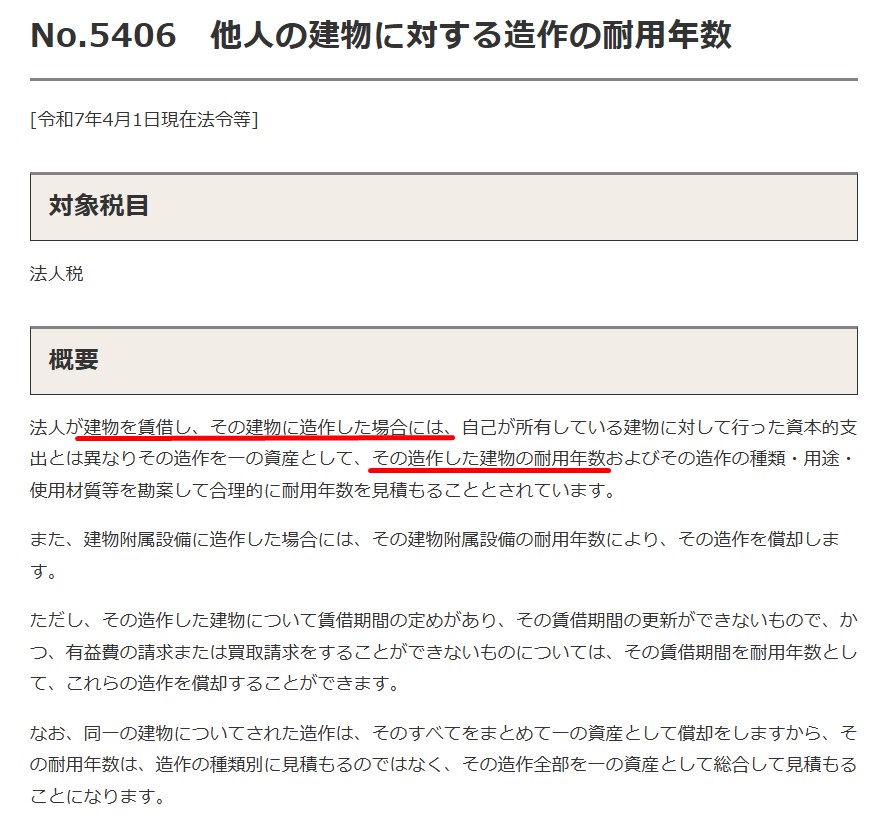

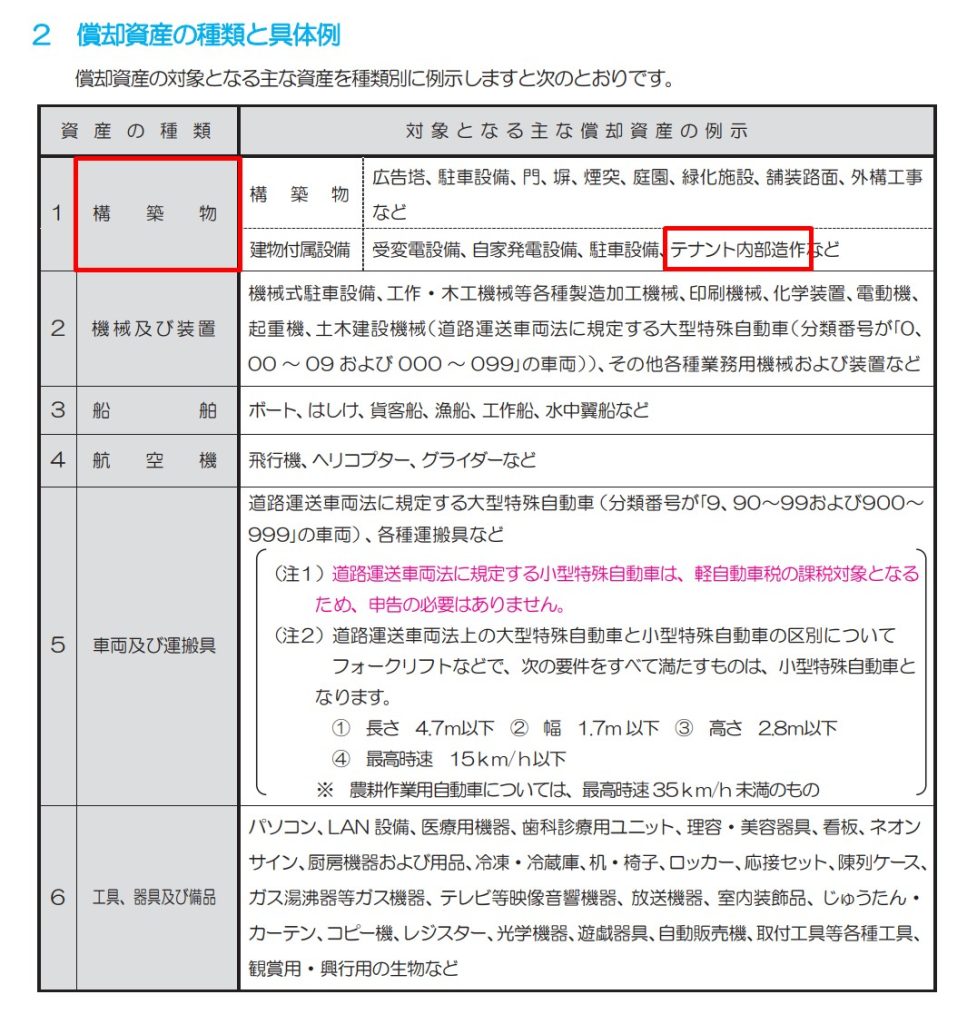

テナントの内装

テナントを借りて、内装等の工事を行った場合には、建物附属設備に該当する部分以外は、「建物」勘定で計上するのが一般的です。

国税庁ホームページ

No.5406 他人の建物に対する造作の耐用年数

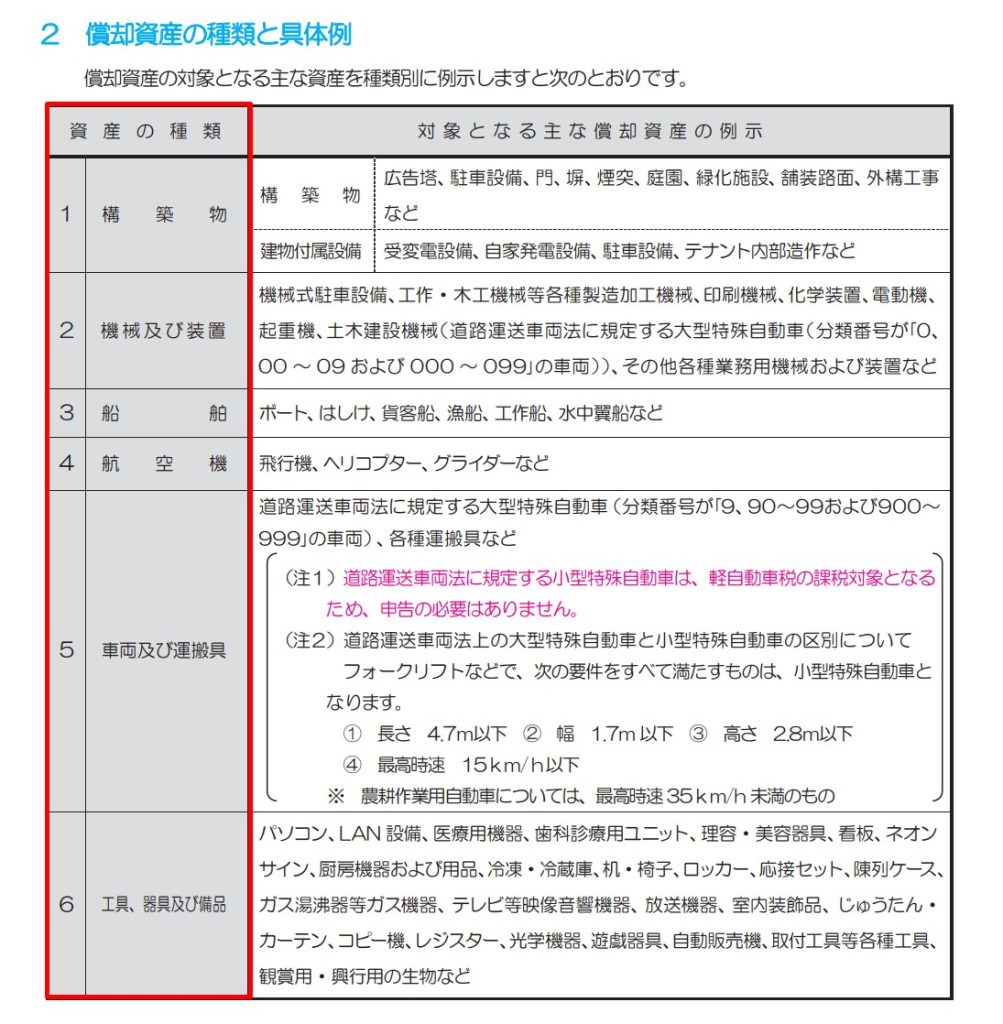

償却資産の種類には、「建物」は含まれていないので、テナントの内装は償却資産の対象とはならないように見えます。

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 償却資産の種類と具体例 1頁

しかしながら、テナントの内装には家屋としての固定資産税は掛からないため、償却資産の対象となります。

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 申告の対象となる資産 4頁

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 償却資産の種類と具体例 1頁

自動車以外の車両運搬具

自動車には自動車税がかかるので、償却資産(固定資産税)の対象とはならない、というのはよく聞く話です。

なので、車両運搬具に該当する資産は、償却資産の対象とはならないと勘違いするケースがあります。

厳密には、車両運搬具でも、償却資産の対象となる資産はあります。

大阪市ホームページ

償却資産(固定資産税)の申告の手引

3 申告の対象とならない資産 5頁

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 申告の対象となる資産 4頁

大阪市ホームページ

償却資産(固定資産税)の申告の手引

2 償却資産の種類と具体例 1頁

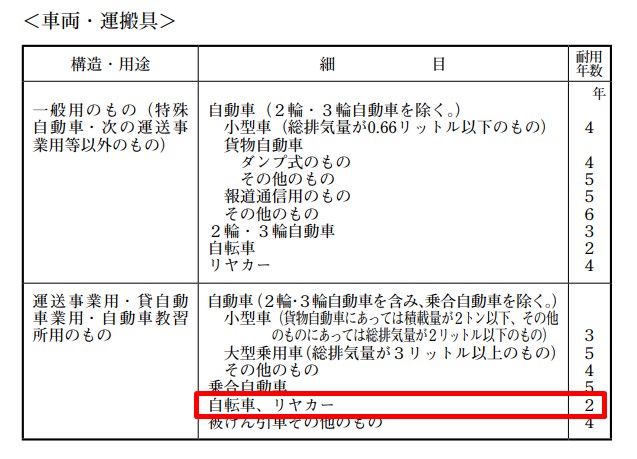

最近では、電動自転車が普及してきて、固定資産に該当するケースが増えてきています。

自転車も、10万円以上であれば、固定資産に該当しますので、償却資産の申告の対象となる資産になります。

国税庁ホームページ

主な減価償却資産の耐用年数表

おわりに

ポイントを押さえて、出来るだけ間違いのないようにしておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート