法人税等の還付と納付が混在する時の充当の基本的な考え方

法人決算の申告をする際に、法人税等が納付となる場合もあれば、還付となる場合もあります。

基本的には、納付であればお金が出ていくことになり、還付であればお金が入ってくることになる。

どちらかのみであれば、分かり易いのですが、それらが混在することもあります。

納付・還付のみの場合

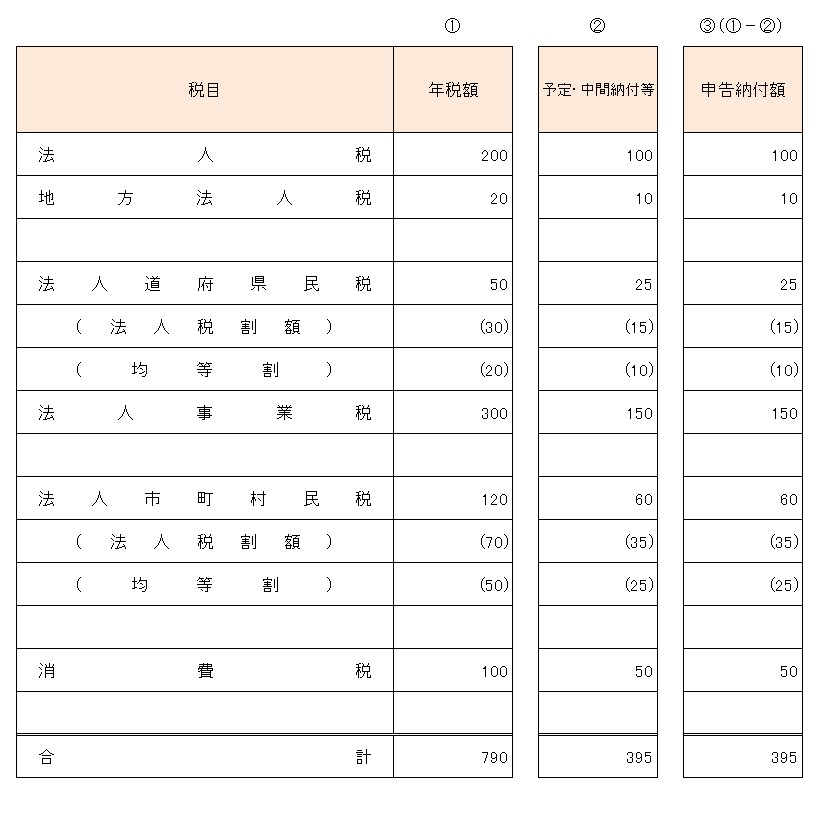

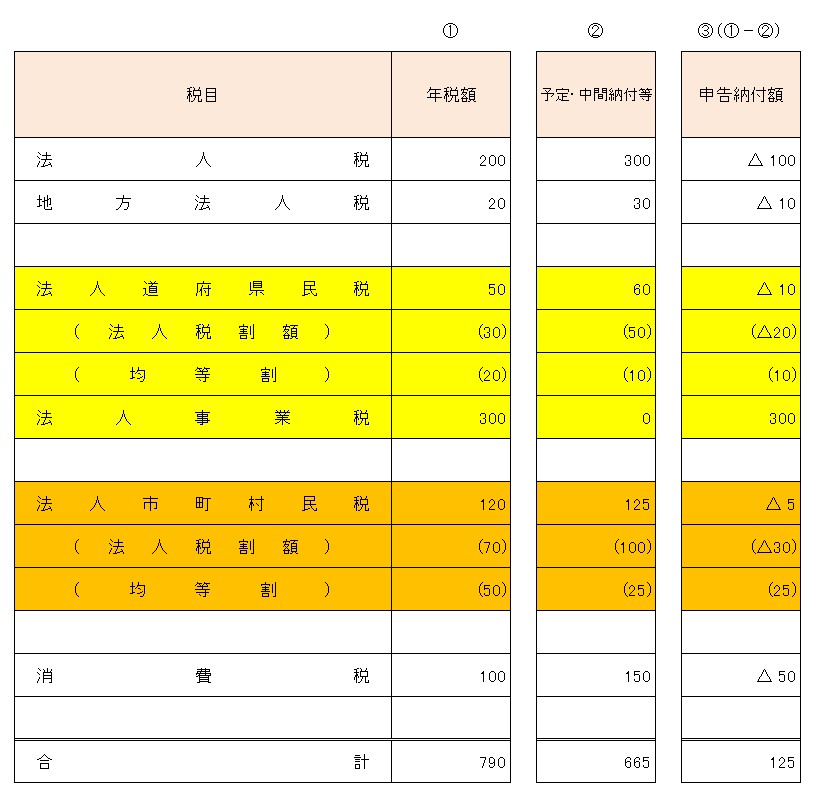

法人決算の申告に関係する主な税目としては、下記のようなものがあります。

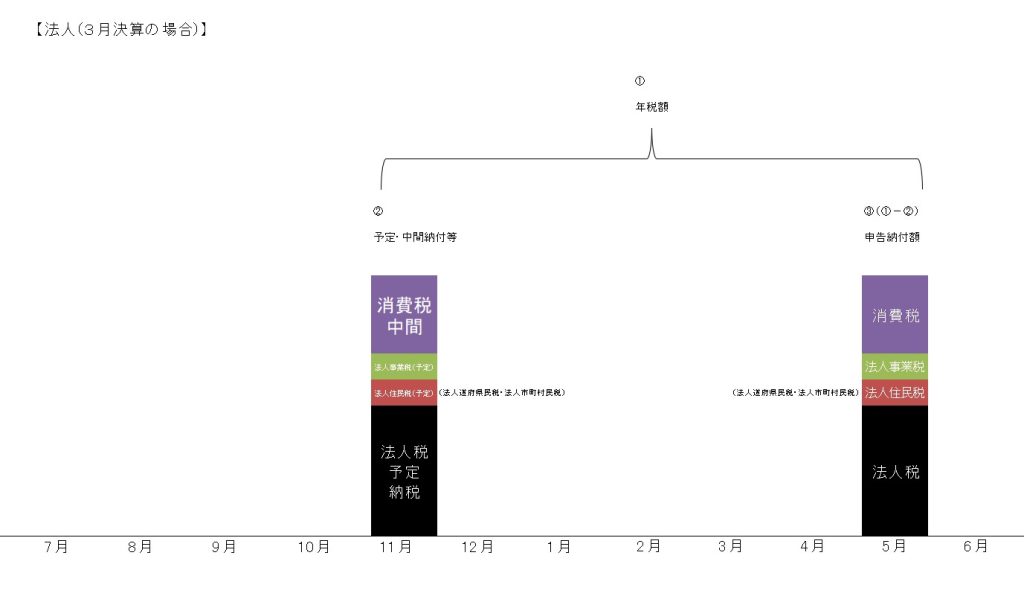

3月決算の法人の場合。

納税スケジュールを時系列にすれば、このようなイメージです。

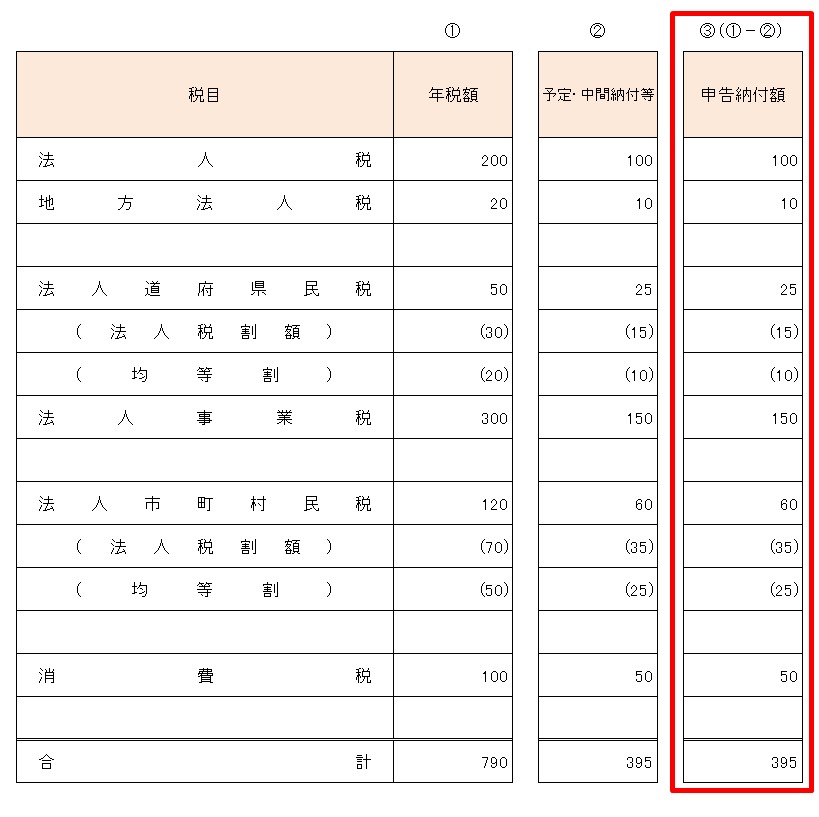

決算申告にあたって、申告納付額が納付のみであれば、特に迷うことはありません。

それは還付の場合も同じです。

しかしながら、納付か還付かどちらかのみになる場合ばかりではありません。

納付と還付が混在する場合(国税)

申告・納付の内容によっては、納付と還付が混在する場合があります。

その場合、税目によっては還付と納付を相殺する充当の処理ができることがあります。

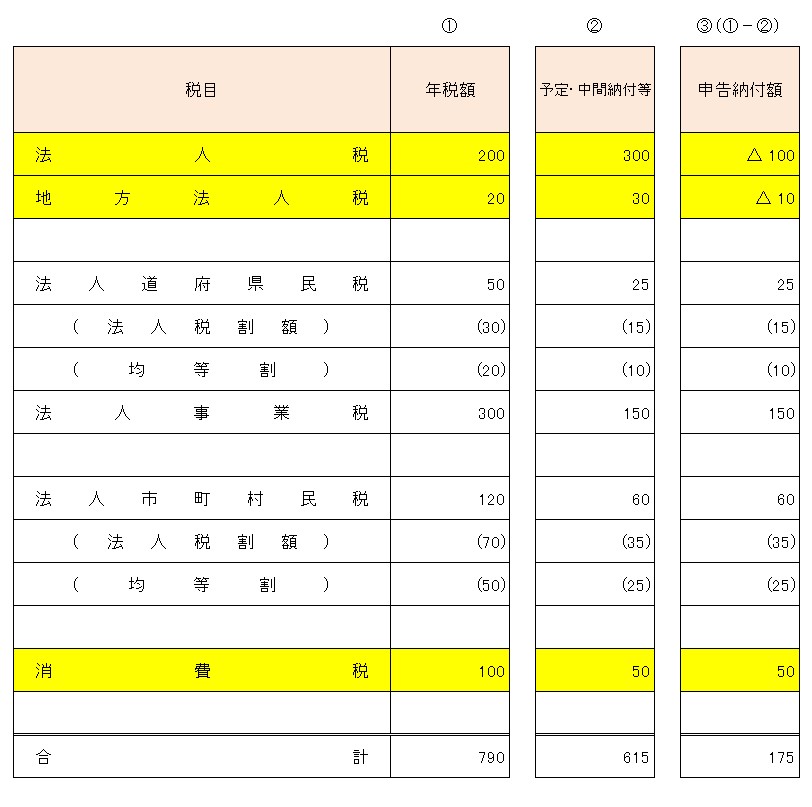

例えば、国税の場合。

前項の例で言えば、

法人税

地方法人税

消費税

が該当します。

上記の黄色部分が該当します。

例えば、法人税・地方法人税が還付で消費税が納付の場合。

上記で例で言えば、消費税の納付は必要となります。

もちろん、そのまま消費税の納付をして、法人税・地方法人税の還付を受けることもできます。

しかしながら、消費税の納付額を法人税の還付額に充当することで、差引された金額が還付されるということも可能です。

法人税 △100

地方法人税 △10

消費税 50

————————

差引 △60 ・・・ 還付

この充当の処理ですが、法人税と消費税の申告書を同じ税務署に提出しているので、提出先で判断されることもあります。

ただ、申告のタイミングによっては、還付の処理が先に進んでしまうことがあるので、あらかじめ充当したい旨の申出書を提出しておく方が確実です。

この充当申出書ですが、特に決まった書式等はありません。

・提出先

・提出日

・納税者の詳細(納税地、住所等、法人であれば名称、代表者氏名)

・還付金を納付税額に充当したい旨

・納付税額の詳細(税目、金額、事業年度等)

・還付金の詳細(税目、金額、事業年度等)

などを記載して提出することになります。

こちらの申出書は、e-Taxでイメージデータで送信可能な手続に追加されているので、データで提出することも可能です。

e-Taxホームページ

イメージデータで送信可能な手続検索

納付と還付が混在する場合(地方税)

地方税の場合には、赤字でも納付が必要な均等割があるため、納付と還付が混在することがあります。

上記の例で言えば、法人道府県民税・法人市町村民税は、法人税割額は還付になるが、均等割は納付となっています。

そのまま、均等割部分を納付して、法人税割額部分の還付を受けることもできます。

しかしながら、均等割部分の納付をしない場合には、国税と同様に、還付額の方が多い場合には、差引された金額が還付されることになります。

<法人道府県民税>

法人税割額 △20

均等割 10

————————

差引 △10 ・・・ 還付

<法人市町村民税>

法人税割額 △30

均等割 25

————————

差引 △5 ・・・ 還付

それでは、上記のように法人事業税の予定納付がゼロで、申告納付額もある場合にはどうなるか。

上記の黄色の部分の税目は、同じ申告書・納付書で処理することになります。

そのため、納付すべき法人事業税の金額から、法人道府県民税の還付額を差し引いて、納付することも可能です。

<法人道府県民税>

法人道府県民税 △10

法人事業税 300

—————————-

差引 290 ・・・ 納付

もちろん、法人事業税をそのまま納付することもできます。

地方税の場合には、違う税目でも同じ申告書で提出することになるので、提出先側で充当の処理はし易いようです。

もちろん、国税と同様に、充当申出書を提出しておいても特に問題はありません。

おわりに

税務署などでは、納付と還付が混在する場合には、充当処理の方が好ましいようです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート