個人事業で減価償却資産の償却方法を変更する際の手続きの期限

個人事業で利用している減価償却資産は、決められた方法により、期間按分して、減価償却費として経費化していくことになります。

この決められた方法には、いくつか選択肢があって、選択した方法によって、その年の減価償却費の金額は変わってきます。

場合によっては、有利不利が分かれることも。

償却方法については、変更することも可能です。

ただし、届出等が必要であり、期限もあるので、注意が必要です。

今回は、個人事業で減価償却資産の償却方法を変更する際の手続きの期限について取り上げてみます。

なお、これらの情報は、2026年01月20日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

定額法が原則

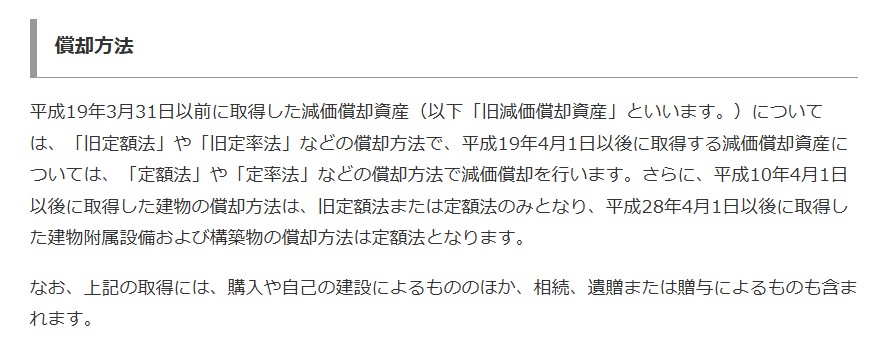

減価償却資産における償却方法については、いくつか選択肢があります。

主なものとしては、「定額法」と「定率法」。

国税庁ホームページ

No.2100 減価償却のあらまし

ざっくりしたイメージで言えば、「定額法」は毎年同じ金額、「定率法」は金額が最初大きくて段々小さくなる、というもの。

個人事業の場合は、「定額法」が原則とされています。

国税庁ホームページ

No.2100 減価償却のあらまし

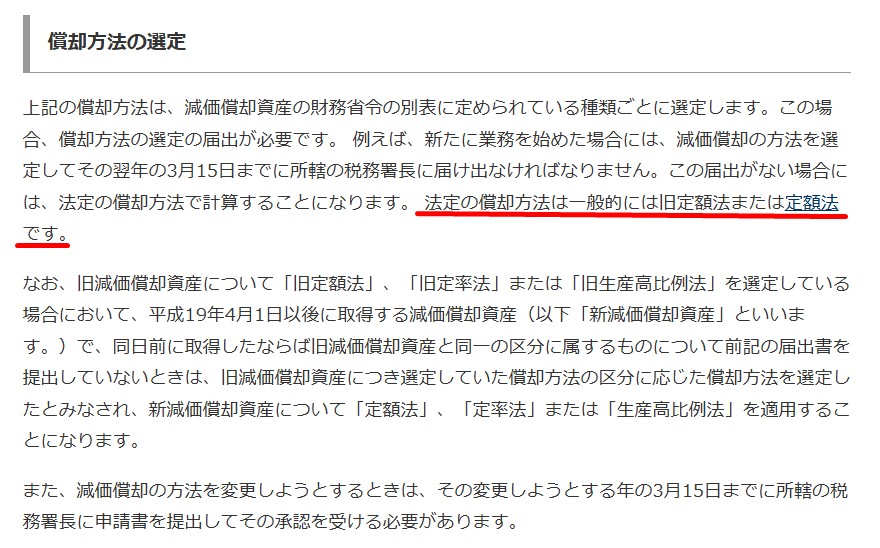

ただし、税務署等に手続きをすることで、「定額法」以外の償却方法を選択することが出来ます。

その時の状況によって、手続きの期限が決まっているので注意が必要です。

変更しようとする年の3月15日まで

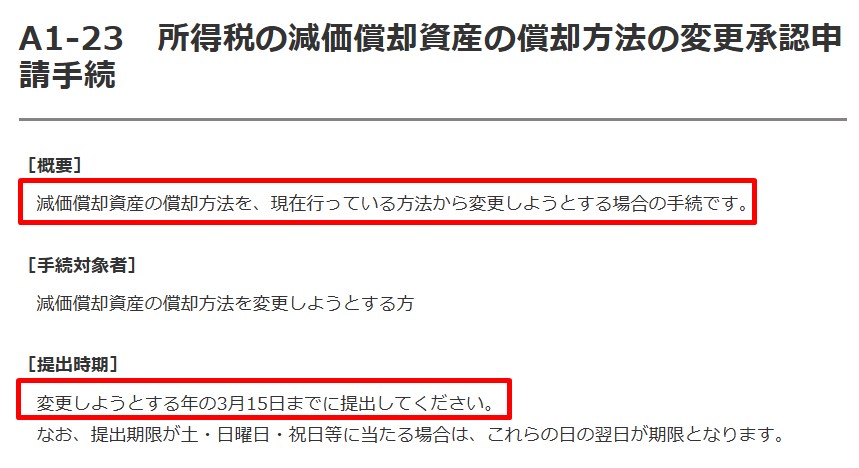

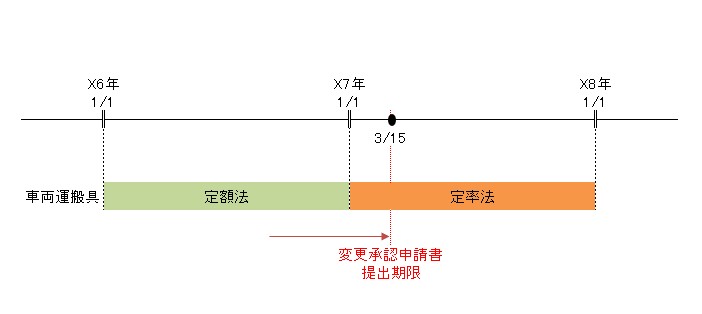

既に減価償却資産として、減価償却を実施している資産については、変更しようとする年の3月15日までに手続きする必要があります。

例えば、既に事業用の車を所有していて、減価償却資産として定額法で減価償却をしているが、定率法に変更したい場合。

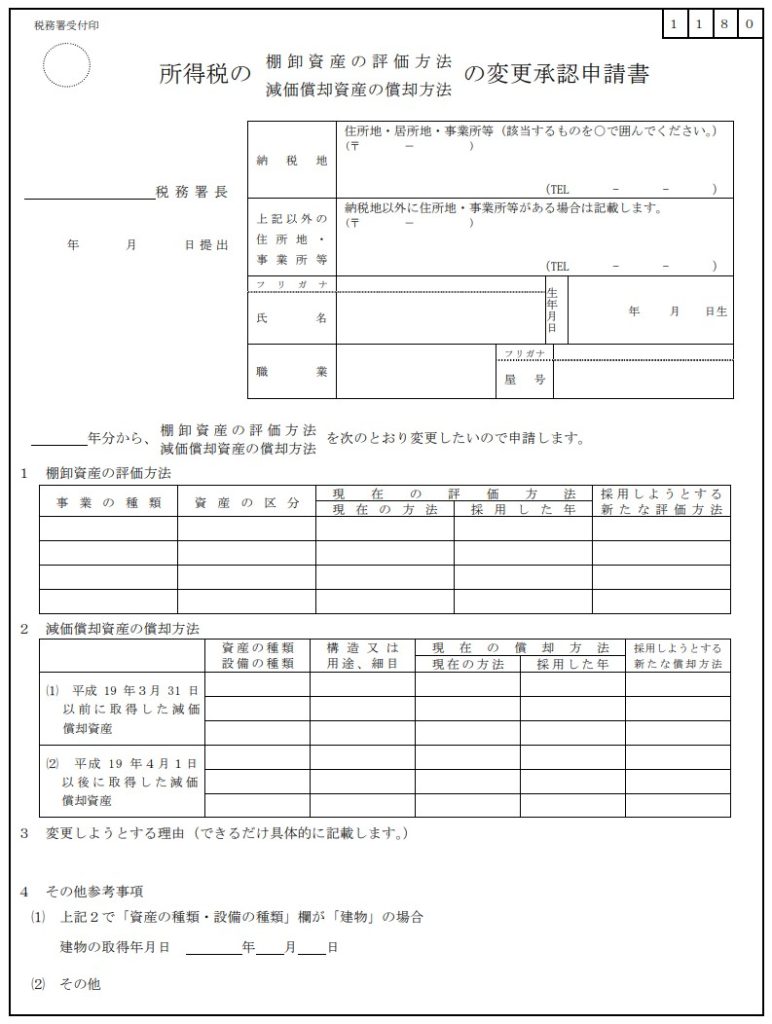

手続きとしては、「所得税の減価償却資産の償却方法の変更承認申請手続」が該当します。

国税庁ホームページ

A1-23 所得税の減価償却資産の償却方法の変更承認申請手続

国税庁ホームページ

A1-23 所得税の減価償却資産の償却方法の変更承認申請手続

所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書(PDF/126KB)

例えば、X7年から車両運搬具の償却方法を定額法→定率法に変更したい場合。

X7年3月15日が手続きの期限となります。

その年の確定申告の提出期限まで

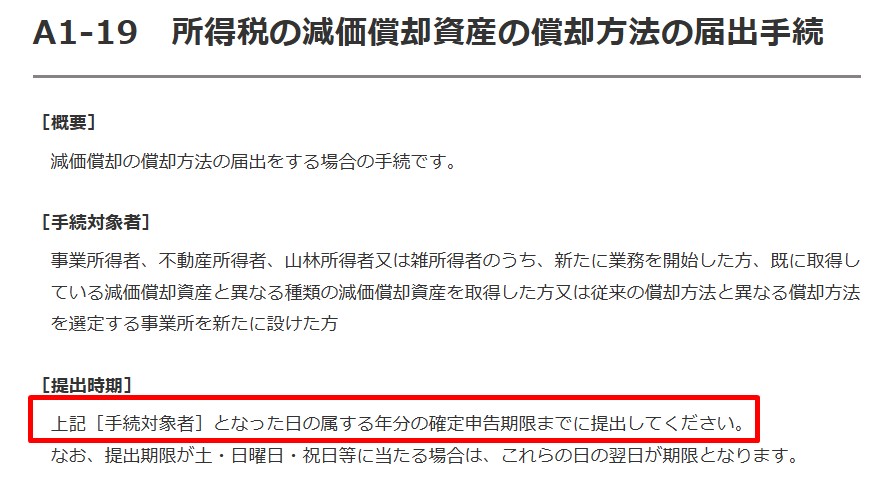

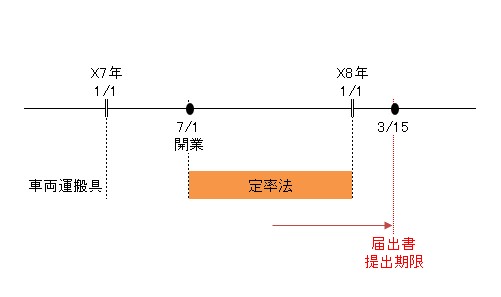

新たに事業を始める場合など、これから減価償却資産の減価償却を始める場合には、その年の確定申告の提出期限までに手続きをする必要があります。

例えば、新規開業で事業用の車を取得して、減価償却資産として、定率法で減価償却を実施したい場合。

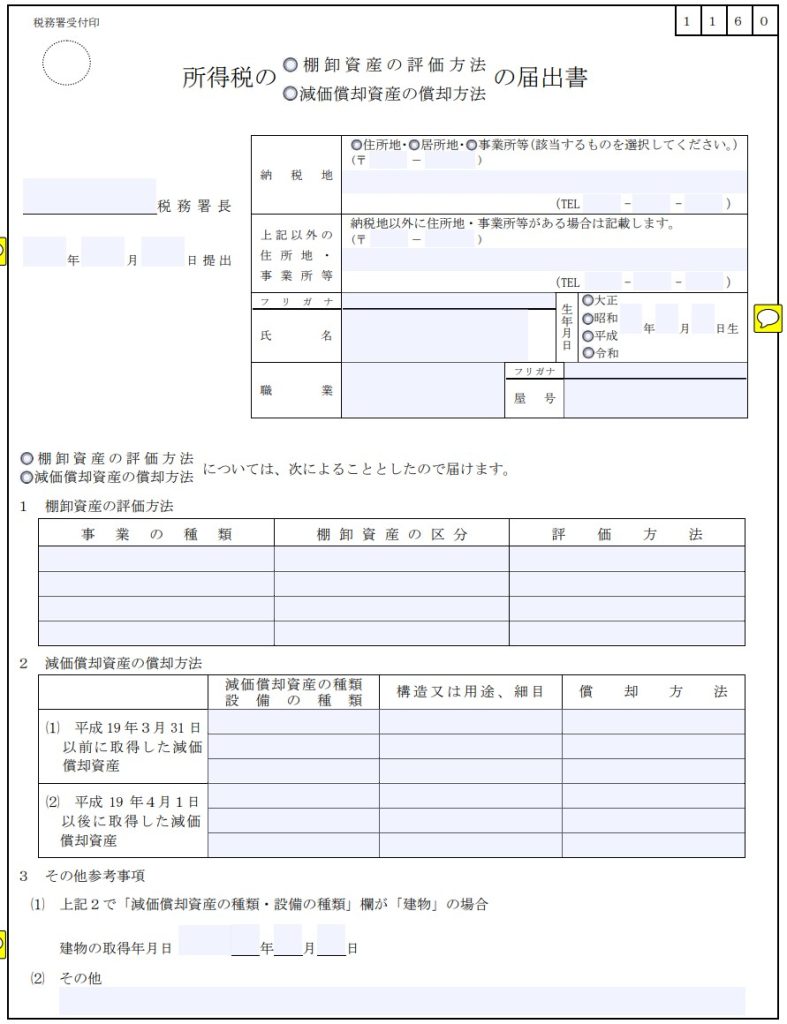

手続きとしては、「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」が該当します。

国税庁ホームページ

A1-19 所得税の減価償却資産の償却方法の届出手続

国税庁ホームページ

A1-19 所得税の減価償却資産の償却方法の届出手続

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/563KB)

例えば、X7年7月1日開業で、車両運搬具の償却方法を定率法にしたい場合。

X8年3月15日が手続きの期限となります。

おわりに

状況によって、手続きの期限が1年変わってくるので、注意が必要です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート