医療費控除を受ける時の書類等の保存のキホン

所得税の確定申告の時期になると、医療費控除を受けるために、医療機関等からの領収書を整理して集計しなければいけない。

令和3年分からはデータでも提出することが出来るようになったから、紙の書類等は不要?

それぞれに書類等の保存の要件がありますので、注意が必要です。

医療費控除の概要

医療費控除は、ざっくり言えば、1~12月の家族分含めて支払った医療費の合計金額が、一定額を超えていれば、所得から引いて税金計算が出来るというもの。

詳細については、国税庁のホームページでも内容が掲載されています。

国税庁ホームページ

No.1120 医療費を支払ったとき(医療費控除)

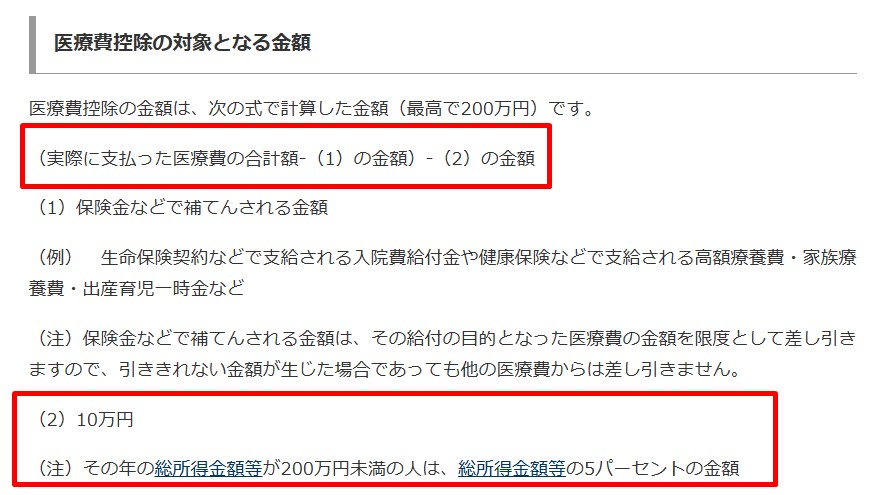

医療費が10万円を超えたらというのはよく聞く話ですが、厳密には総所得金額等の5%と10万円の低い方という要件があります。

国税庁ホームページ

No.1120 医療費を支払ったとき(医療費控除)

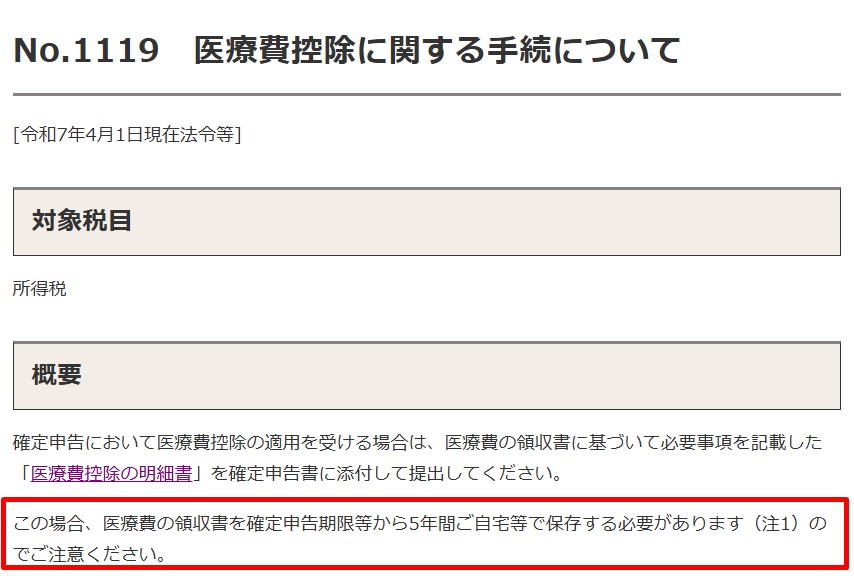

領収書等の保存が必要な場合

医療費の領収書等を元にして、医療費の明細を作成する場合には、領収書等の保存が必要になります。

国税庁ホームページ

No.1119 医療費控除に関する手続について

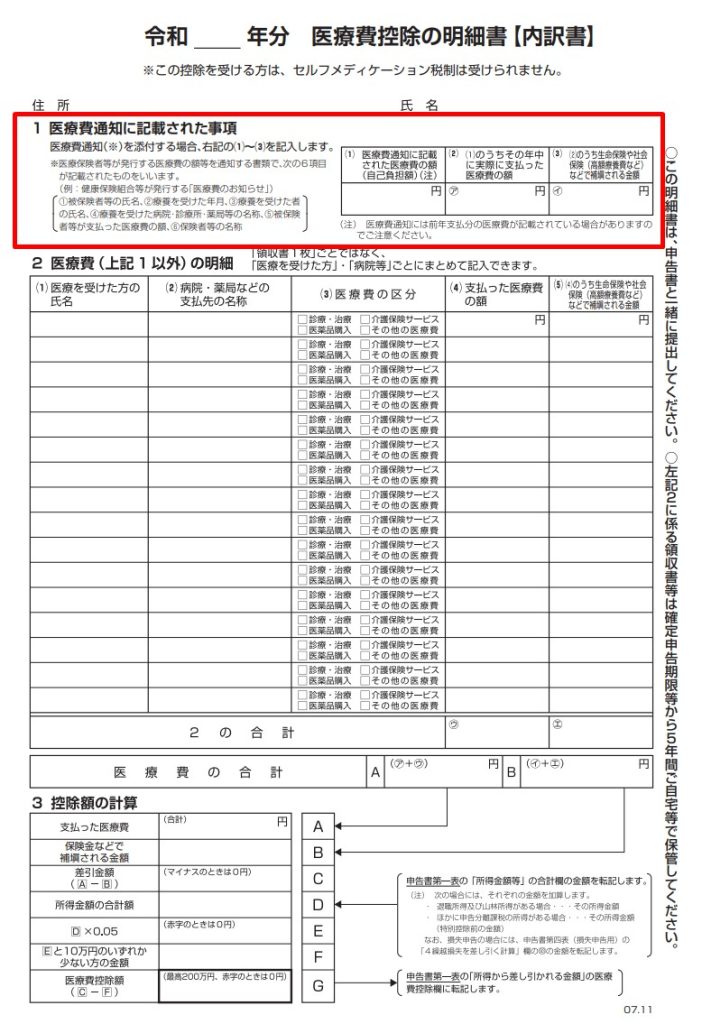

「医療費控除の明細書」のうち、「2 医療費(上記1以外)の明細」は医療費の領収書から記載することになります。

国税庁ホームページ

A1-1 申告書・申告書付表と税額計算書等 一覧(申告所得税)

令和 年分 医療費控除の明細書(PDF/1,387KB)

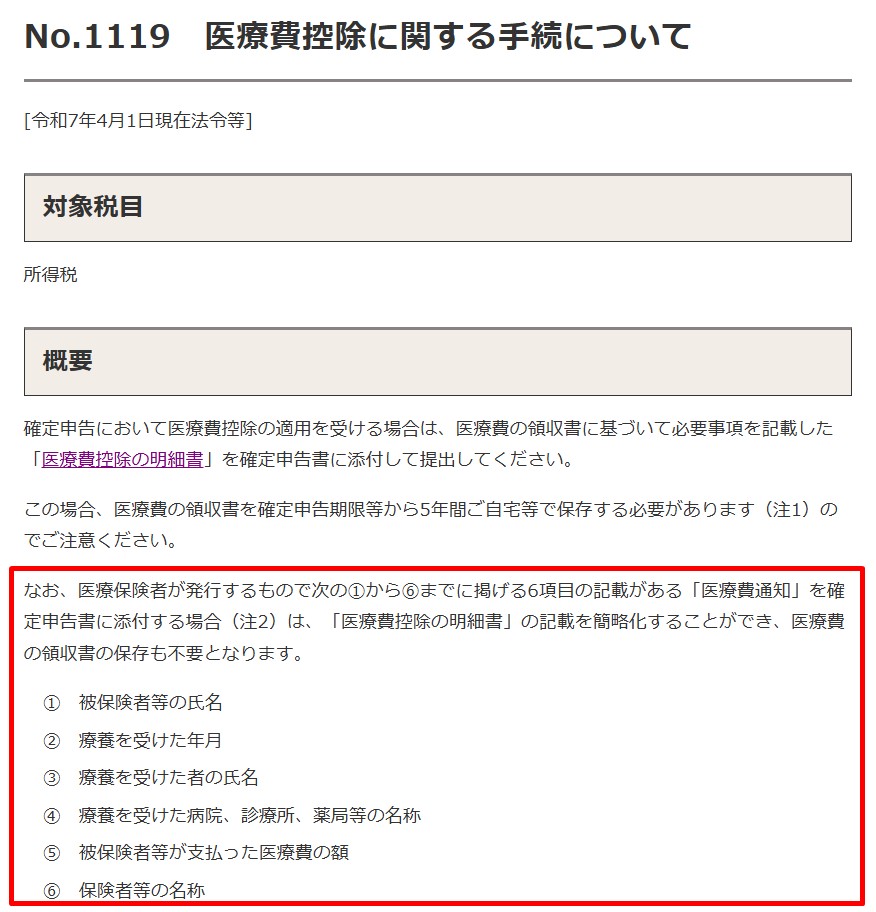

領収書等の保存が不要な場合

医療費控除を受ける場合でも、領収書等の保存が不要な場合もあります。

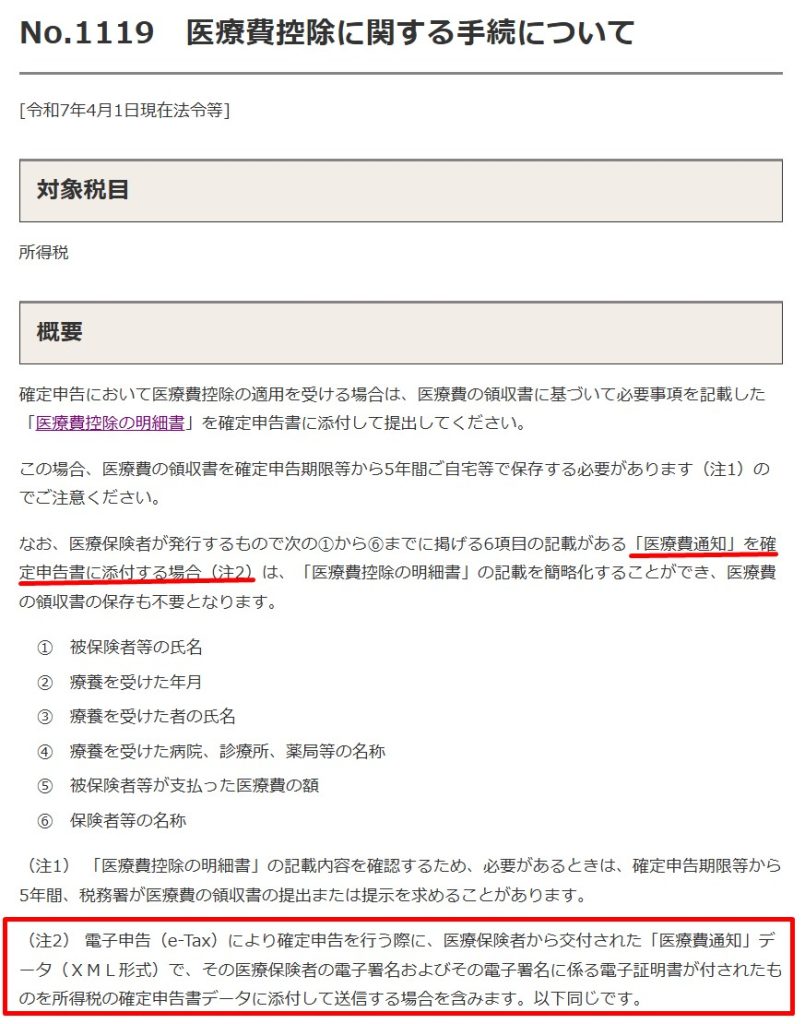

一つは、要件を満たした紙の「医療費の通知」を確定申告書に添付する場合。

国税庁ホームページ

No.1119 医療費控除に関する手続について

健康保険組合などの医療保険者が発行する「医療費のお知らせ」等があれば、「医療費控除の明細書」には、合計額を記入するだけで明細の記入は必要ありません。

国税庁ホームページ

A1-1 申告書・申告書付表と税額計算書等 一覧(申告所得税)

令和 年分 医療費控除の明細書(PDF/1,387KB)

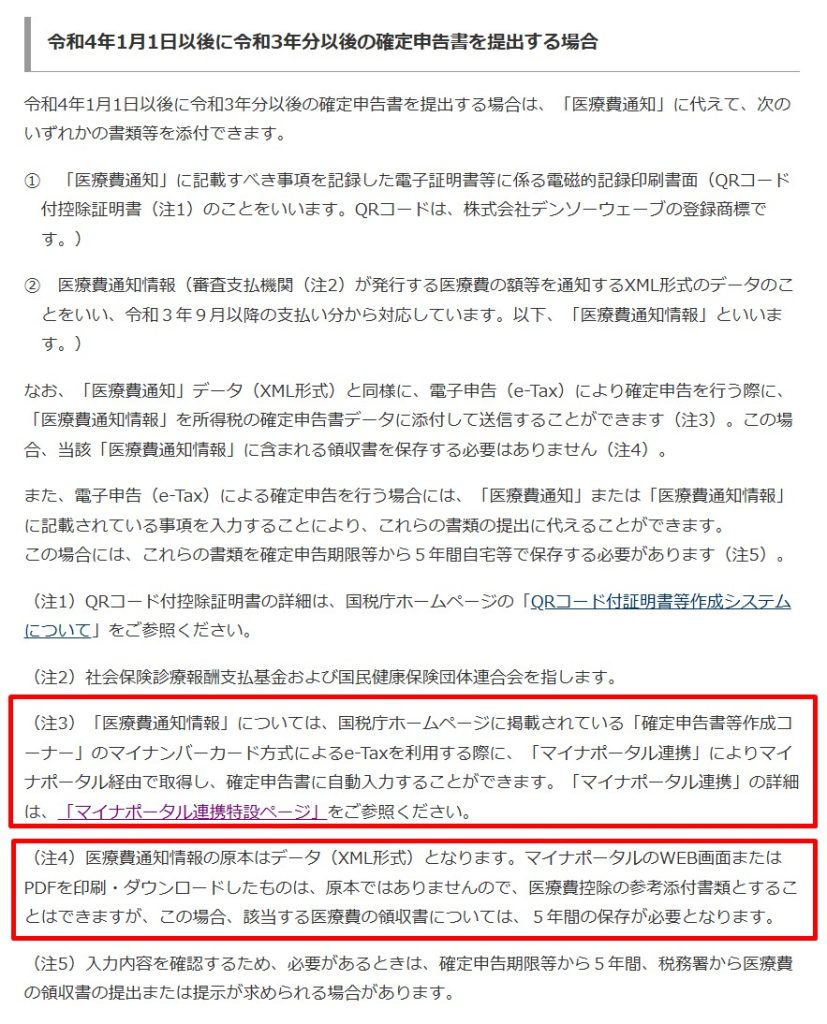

もう一つは、「医療費の通知」をデータで添付して送信する場合。

e-Taxを利用して電子申告をしていることが前提となりますが、データで添付すれば紙の領収書等の保存は必要ありません。

国税庁ホームページ

No.1119 医療費控除に関する手続について

令和3年分からは、マイナポータルと連携することで、自動で入力することも出来るようになりました。

国税庁ホームページ

No.1119 医療費控除に関する手続について

ただし、データそのものが原本となるため、マイナポータルの画面に表示された医療費の明細を印刷しても、原本とはなりません。

データの添付ではなく、印刷したもので医療費の明細を作成した場合には、紙の医療費の領収書の保存が必要になります。

おわりに

内容が分かれば良いという部分もありますが、要件等はきちんと確認しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート