税理士試験を大学院免除で官報合格する

先日、税理士試験免除者が官報で発表されていました。税理士試験において、大学院免除という方法を選択した場合、いわゆる官報合格のように周知されているわけではないので、官報で発表されているということ自体を知らない方もおられるようです。

知り合いの方が先日の税理士試験免除者の官報に名前が載っていたので、お祝いのメッセージと共に、官報に載っていたことをお伝えすると、やはり知らなかったとのことでした。

私自身は、大学院免除になるのですが、いわゆる12月の官報合格で他の方と同様に周知され、お祝いのメッセージなどをいただきました。このお話をすると、何故?とよく聞かれます。

今回は、その辺りの事情について、整理しておきたいと思います。

税理士試験に合格するには

税理士試験に合格する方法として、よく知られているのは、毎年8月にある試験で、決められた科目に合計5科目合格することです。これは毎年1科目づつでもいいですし、まとめて複数の科目を受験することも可能です。

国税庁ホームページ

税理士試験の概要

この合格というのは、8月に試験を受けてから、4か月後の12月に発表があり、4科目までは個別に合格通知が届くだけですが、5科目に到達するときには、個別に合格通知が来る前に官報で合格者の発表があります。最近では、インターネット版の官報でどこでも確認することが出来ます。

国税庁ホームページ

令和2年度(第70回)税理士試験実施スケジュールについて

大体官報がアップされるのは、朝の8時30分頃なので、合格発表の日の朝はそわそわしながら、待つことになります。社会人の方であれば、通常通り勤務されることも多く、税理士事務所などで働かれている場合は、その発表を見てから出社するという場合も多いかなと思います。

どういう結果であれ、その日の朝は該当する自分だけでなく、周りも少し違う雰囲気だったりするので、ソワソワしている感じです。

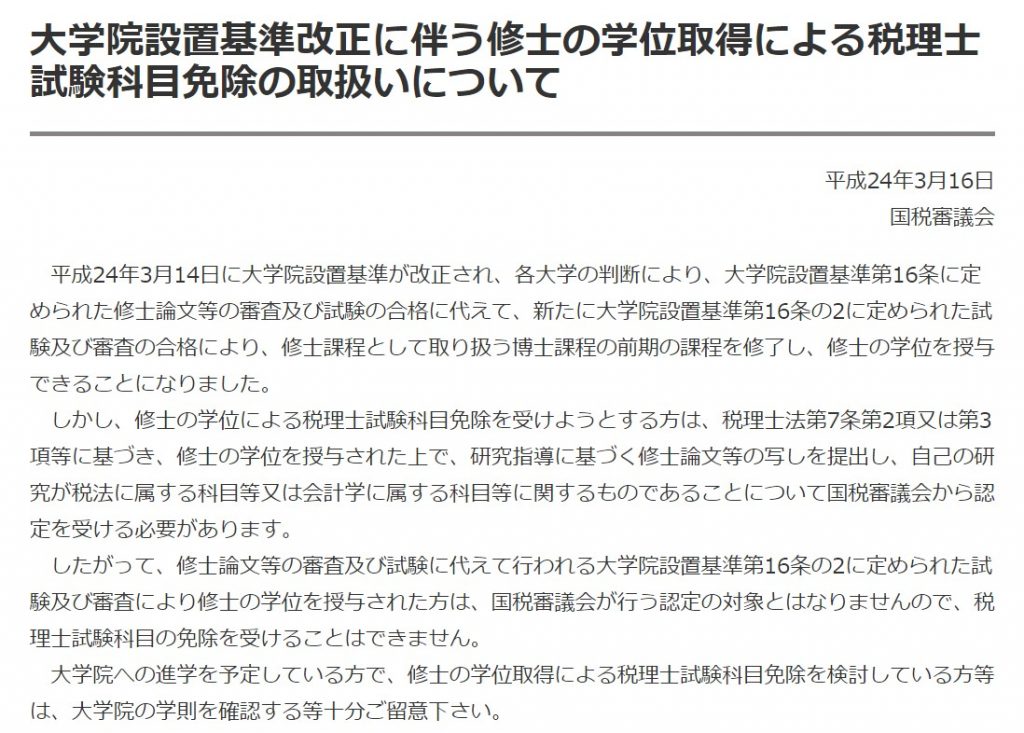

もう一つの方法として、大学院免除という方法もあります。こちらは、ざっくりいうと、税理士試験5科目のうち、税法2科目は修士論文が認定されればそれを代わりとすることが出来るというものです。試験で、会計2科目・税法1科目・修士論文(税法2科目分)で合計5科目となるというイメージです。

国税庁ホームページ

大学院設置基準改正に伴う修士の学位取得による税理士試験科目免除の取扱いについて

通常の大学院免除の場合

大学院に進学する時には、多くの場合、会計科目2科目+税法科目1科目の3科目合格していて、残り2科目を大学院免除でとされている場合が多いという印象です。

その場合には、大学院免除で税理士試験2科目が免除されることで、税理士試験合格となります。多くの大学院では、修士論文を書き上げて、その論文が学位認定されてから、3月に卒業ということになるので、税理士試験免除のための申請は、卒業した3月から随時国税庁に申請することとなります。

国税庁ホームページ

Ⅱ修士の学位等による試験科目免除(研究の認定を含む。以下同じ。)について〔税理士法改正後〕

随時申請となるため、税理士試験免除通知についても、ある程度のまとまった期間を区切って、先日発表されたような形で、官報でも公告がなされます。個別の通知書についても随時となります。同じ3月に申請を出していても、人によっては免除通知が到着する時期が数か月単位で違ってくることもあるようです。

大学院免除で12月の官報合格となる場合

通常は上記のように、残り税法2科目という状態で大学院に進学することが多いかと思いますが、諸事情によりそうではないケースもあります。

例えば、私の場合は、会計1科目と税法1科目の合計2科目合格の状態での進学でした。

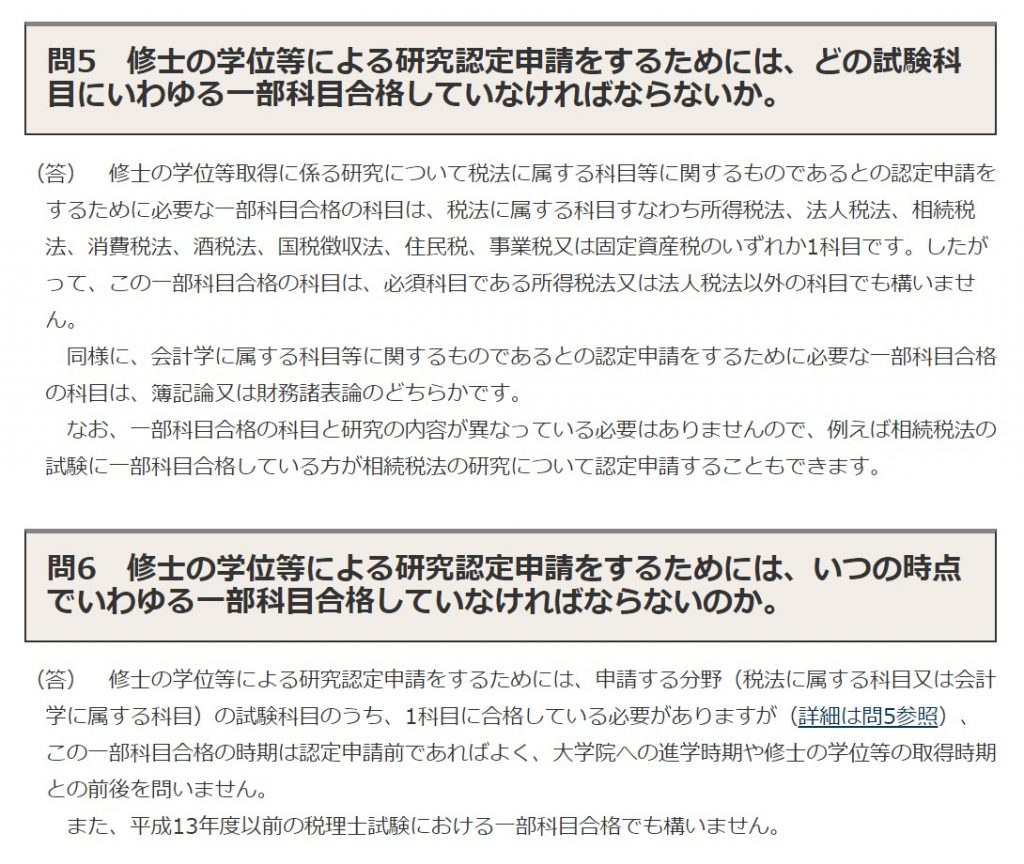

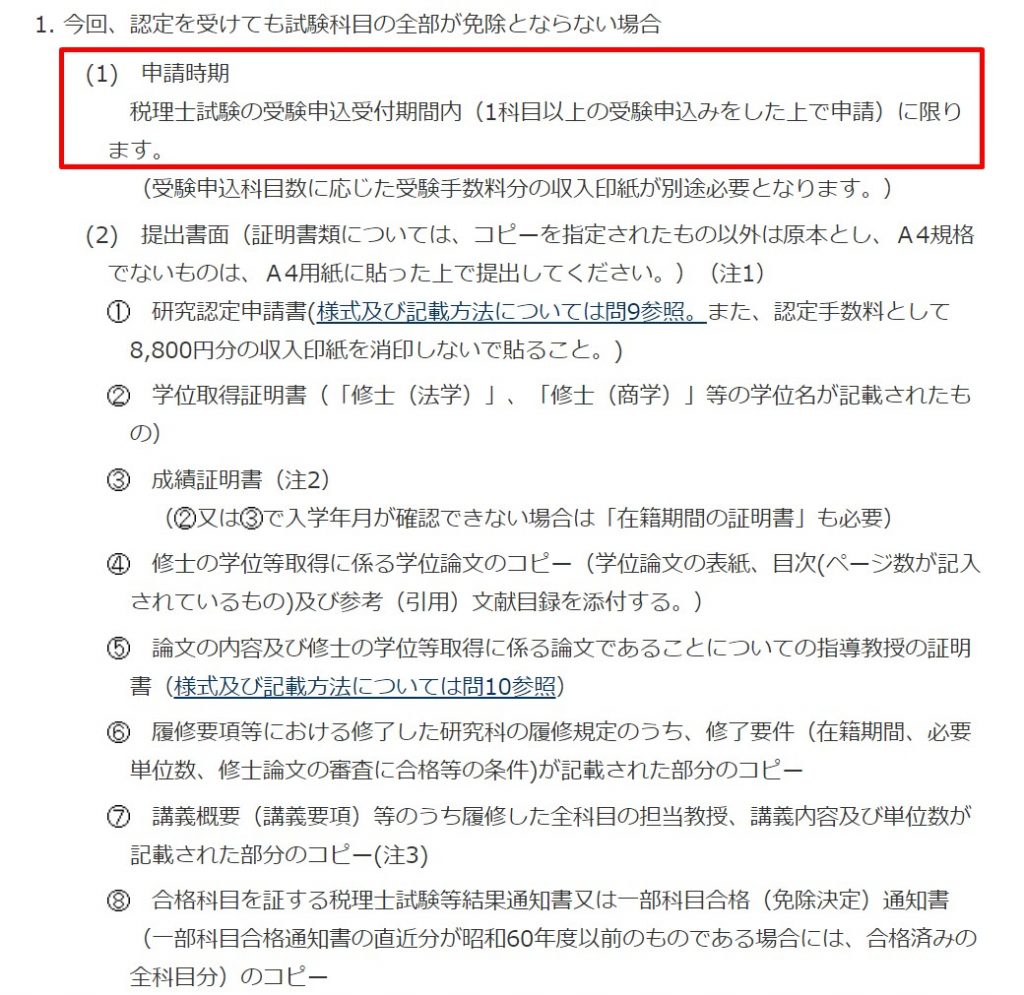

修士論文を書き上げて税理士試験2科目免除の申請をするには、要件があります。それは、税法科目の免除を受ける場合には、税理士試験で税法科目に1科目以上合格していることです。

国税庁ホームページ

Ⅱ修士の学位等による試験科目免除(研究の認定を含む。以下同じ。)について〔税理士法改正後〕

ですので、会計科目2科目を税理士試験で合格していて、大学院で修士論文を書いていても、国税庁に税理士試験の税法2科目の免除申請をすることが出来ません。税法に合格するまでは、修士論文が出せないという状態はまさにこのことになります。

私の場合は、特殊ですが、会計科目に2科目合格していませんでしたが、税法1科目は合格していたので、大学院を卒業して修士論文を税理士試験税法2科目の免除申請をすることが出来ました。ただし、今回の認定を受けることで、税理士試験の全部の科目が免除となるわけではないので、残りの税理士試験科目の受験の申込と一緒に申請する必要があります。

認定による税理士試験税法2科目免除の通知も通常の税理士試験の合格発表に合わせて行われるため、受験した税理士試験の残り1科目に合格していれば、大学院免除でも12月の官報に載ることが出来ることになります。

おわりに

12月の官報合格の方が良いのかどうかは分かりません。結果として、税理士試験に合格出来れば、その方法にはあまりこだわらなくてもいいのではとも思います。

もしも12月の官報合格にこだわりがあり、会計科目1科目が残っている場合には、それを狙ってみてもいいのかもしれません。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート