年末調整で源泉所得税の納付金額を間違えたとき

年末調整を税理士等に委託せずに、ご自身でされている場合にも、年末調整に関してのご相談を受けることがあります。特に源泉所得税の納付については、期限が決まっていて、支払いが発生するものですので、間違いがあったときの対処方法について聞かれることがあります。

今回は、源泉所得税の納付金額を間違えたときの対応について、取り上げてみます。

これらの情報は、2021年1月21日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

源泉所得税の納付期限

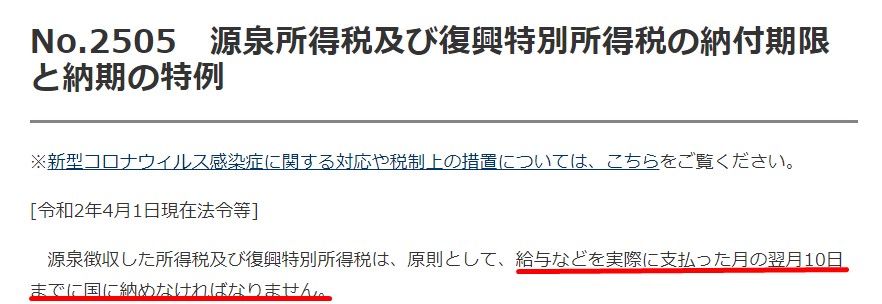

事業者が支払時に毎月の給与等から差し引いた源泉所得税は、まとめて納付する必要があります。その納付については、期限が決まっています。

国税庁ホームページ

源泉所得税及び復興特別所得税の納付期限と納期の特例

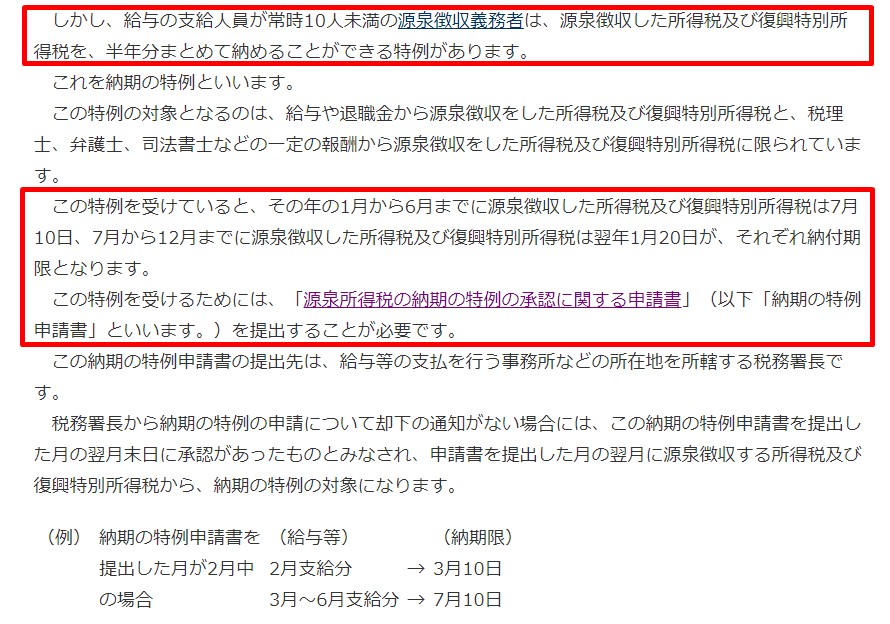

毎月となると事務手続きが大変となる場合もあるので、一定の条件を満たせば、特例として半年に1回の納付とすることが出来ます。

条件を満たす場合でであれば、年末調整に係る事務処理が重なる時期でもあるので、納付期限に余裕を持たせるために、納期の特例を適用している場合が多いかなと思います。

源泉所得税の納付金額が多かったとき

対処方法としては、2つ考えられます。

ざっくり言えば、

①返してもらう

②次の支払と相殺してもらう

となります。

具体的には、

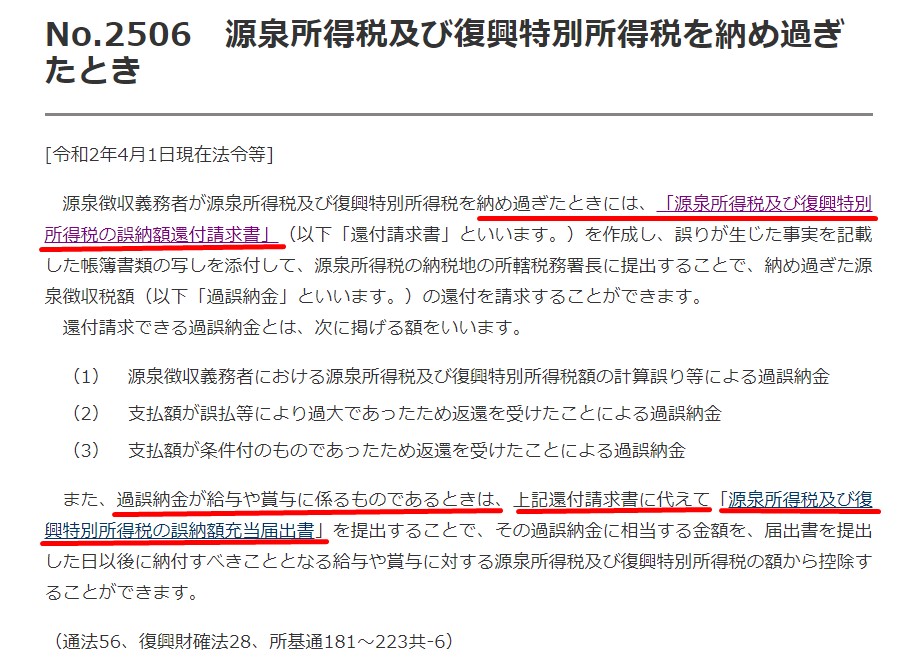

①「源泉所得税及び復興特別所得税の誤納額還付請求書」を管轄税務署に提出する

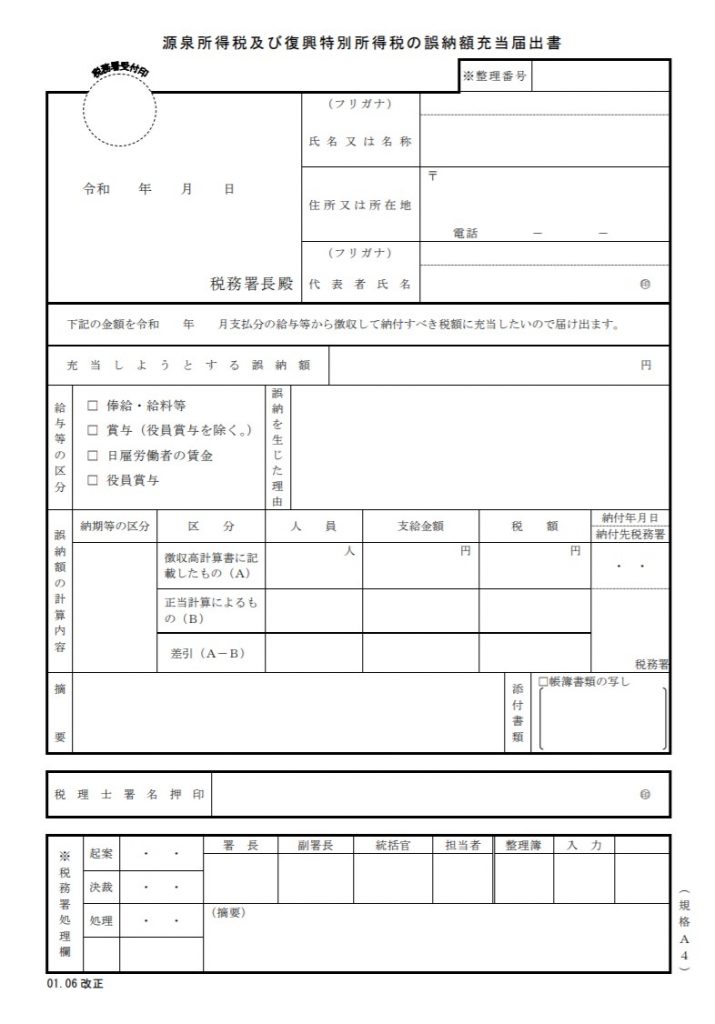

②「源泉所得税及び復興特別所得税の誤納額充当届出書」を管轄税務署に提出する

となります。

どちらにしろ、納付金額が多かった場合には、納付期限の前でも、過ぎていても、既に支払ってしまっているので、手続きとしては変わりありません。納付期限を過ぎている期間があまりにも長いと時効等の問題も出て来るので、ここでは納付期限内か納付期限後数か月を想定しています。

その手続きについては、国税庁のホームページに記載されています。

国税庁ホームページ

源泉所得税及び復興特別所得税を納め過ぎたとき

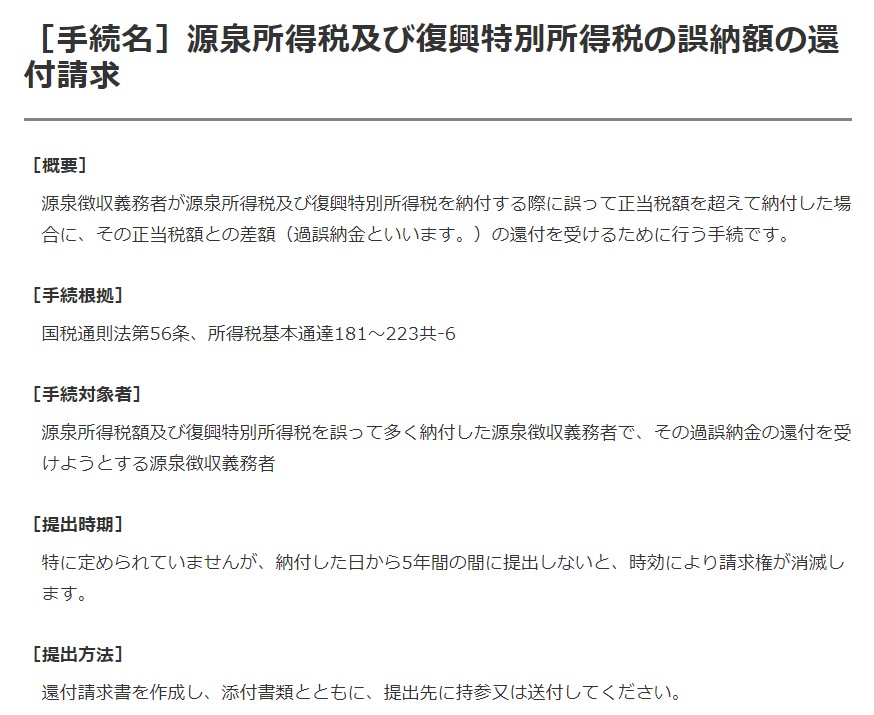

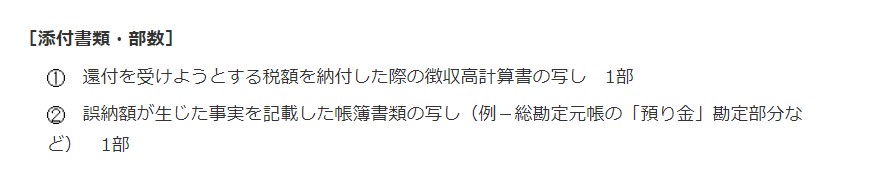

①「源泉所得税及び復興特別所得税の誤納額還付請求書」の内容等についても、国税庁のホームページに記載されています。

国税ホームページ

源泉所得税及び復興特別所得税の誤納額の還付請求

添付書類については、一例として挙げられていますが、国側としては一旦徴収したものを返すことになるので、その手続きは厳格になる傾向があります。場合によっては、他の資料も合わせて提出を求められることがありますので、事前に税務署に相談することをおススメします。

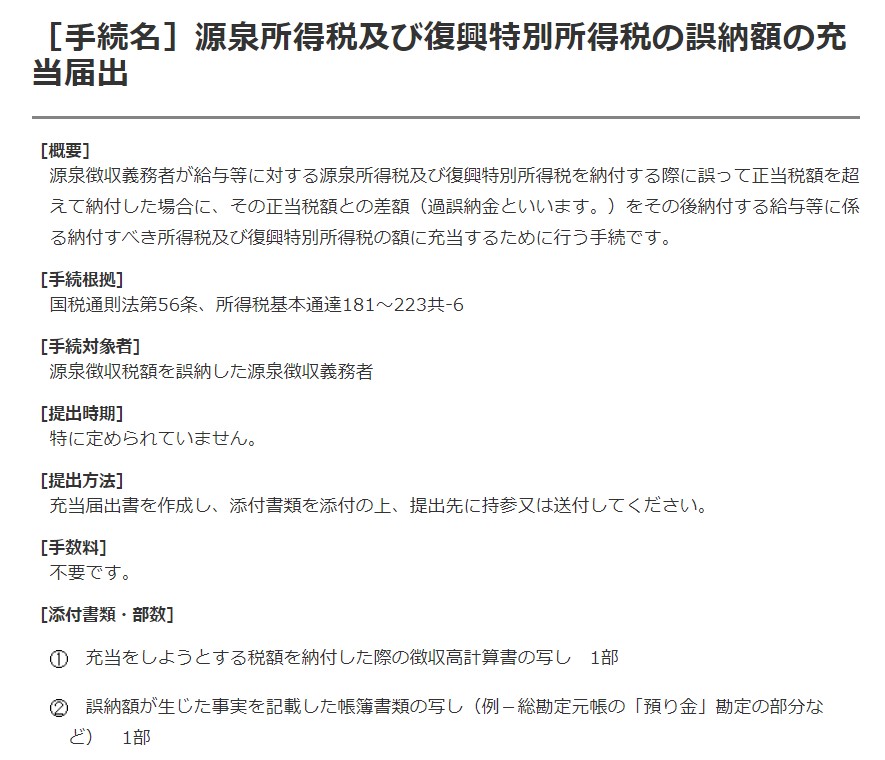

②「源泉所得税及び復興特別所得税の誤納額充当届出書」の内容等についても、国税庁のホームページに記載されています。

国税庁ホームページ

源泉所得税及び復興特別所得税の誤納額の充当届出

充当届出についても、添付書類は必要となります。こちらも、場合によっては、他の資料も合わせて提出を求められることがありますので、事前に税務署に相談することをおススメします。

源泉所得税の納付金額が少なかったとき

対処方法としては、不足金額を支払うしかありません。

納付金額が少ない場合は、納付期限の前に不足分を納付すれば他の手続きは必要ないです。

ただし、納付期限を過ぎている場合には、加算税・延滞税等の支払うべき源泉所得税以外の支払が発生するので、注意が必要です。

不足分を追加で支払う方法としては、新しい源泉所得税の納付書に、不足分の金額を記載して、摘要欄に「〇年〇月 不足分」などいつの分か分かるように記載するなどで問題ありません。

おわりに

複雑で特殊な手続きが必要なわけではありませんが、頻繁に起こることではないので、自分の備忘の意味も込めて、簡単にまとめてみました。どんな処理でもそうですが、期限に余裕があれば、リカバリーはし易いということなのかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート