現金の有難みを感じながらキャッシュレスとのバランスを考える

以前の記事で、自分のサービスメニューの支払方法に「現金」も取り扱うことにしたということを書いていました。

単発サポートメニューを見直してみる

そこでは、メインテーマではなかったので、その経緯などについては、軽く触れる程度でした。

今回は改めて現金の取扱いについて、思うところをまとめてみたいと思います。

世間の流れに相まって

業種業態によるところも大きいですが、昔から身近にある商売の形態としては、現金商売です。

子供の頃を思い浮かべれば、近所の駄菓子屋さんに100円玉を持って行き、自分の食べたいものや量を勘案しながら、色んなお菓子の組み合わせを考えて、100円ピッタリ使い切る。

そういった経験の積み重ねもあり、今でも現金での支払いは根強く残っています。

キャッシュレスという言葉がいつから身近になったのかは定かではありませんが、概念としては、ここ数年というわけではなないかなと思います。

少なくとも、私が社会人に成りたての頃の20年ぐらい前には、クレジットカード決済は普通にありましたし、自分自身も早速クレジットカードを作った記憶があります。

その頃から現金は手間がかかるから、クレジットカードでの決済がスマートみたいな話があったように思います。家電の購入や高級なレストランでの食事などちょっと金額が大きい支払の場合に、クレジットカード決済を使うということが多かったかなと。

まだまだ日本ではクレジットカード決済が進んでいないみたいな話を見聞きしていて、海外ではスーパーやファーストフード店など少額の決済でも使っているようなことを聞くことがありました。

実際に、アメリカなど海外に旅行や出張に行った際には、クレジットカードでの支払いをしている方は多かったです。

最初は、スーパーでジュースを買うぐらいの時には、こんな少額でクレジットカードで支払うのは大袈裟かなと思い、現金で支払うようにしていましたが、段々とクレジットカードでの支払いに抵抗がなくなっていきました。

確か現金で支払うときには、レジで「現金で支払ってもいいですか?」と言う必要があって、それが面倒くさくなってきたというのもありました。

そこから時代が流れて、2021年6月7日現在では、キャッシュレス決済の利用が大幅に進んでいます。

決済方法もクレジットカードだけでなく、電子マネーやQRコード決済など選択肢は増えてきており、またそれが利用できるお店も増えてきています。

店頭だけでなく、ネットで買い物する機会も増えてきて、対面でない場合には、商品受け取り時に現金で支払う代引きも可能ですが、キャッシュレス決済が圧倒的に利用されているように感じます。

こうした世間の流れも相まって、私自身も税理士として独立開業するにあたり、サービスメニューとして掲げた単発サポートについては、キャッシュレスでの支払いに限定することとしていました。

現金の有難み

元々社会人になった時から、税理士として独立開業するまで、会社などの組織に属して、給料をいただくという経験しかありませんでした。

なので、収入の受け取り方に選択肢はなかったのですが、当初から給料は振込でした。最初からそうなので、特に疑問があったわけでもなく、また不便なところもなかったので、不満などは特になし。

むしろ、現金でもらっていたら、中身を確認して、ほとんどそのまま銀行口座に預け入れることになりそうなので、手間もかからず良かったのかもしれません。

現金として持っていると、気持ちが大きくなって、不意に使ってしまったり、また紛失や盗難のリスクもあります。

ただ、振込が当たり前になってくると、数値だけの管理になってしまって、味気ないと感じてしまうことも事実ではあります。もちろん、客観的に数値管理が出来るというところがメリットであることは重々承知していますが。

なので、会社の旅費精算・経費精算などで、現金でもらえるときには、何故だかちょっと嬉しかったりします。

金額はそれほど大きいものではないですし、一旦自分で立替えているものが、ただ返ってきただけなのですが、現物として現金が支給されると実感が大きいということでしょうか。

それも今では現金ではなく、振込に切り替わっています。もちろん現金の取扱いを減らすことで精算する側の処理がスムーズになるので、いい流れだとは思いますが。

これが、立替の返金ではなく、自分がサービスとして提供したことに対する直接の対価を、現金として受け取ったときの嬉しさというのは、格別のものではあります。

もちろん、業種業態にもよるとは思います。小売業の場合で、日々多くの取引がある場合には、1回1回の支払いが現金だとしても、それほど実感に浸っている場合ではないかもしれません。

頻度が少なくて、時間を掛けることが出来るという限定的な条件下でのことなのかもしれません。

管理の方法と会計処理のひと工夫

私自身は、現金決済を推奨しているわけではありません。現金を取り扱う場合には、その管理に掛かかる手間というのは確実に発生してきます。

お釣りの用意から現金の入出金のやり取り・記録、残高を合わすなど手間暇が増えることは否定できません。

個人事業の場合には、事業としての現金入出金とプライベートの現金入出金が混在することもあるでしょう。

そして、その記録を会計処理していくことも必要となります。そうした場合には、キャッシュレス決済で管理した方が数値の間違いなども起こりにくいでしょう。

しかしながら、必ずしも現金の全ての動きを記録しておく必要はありません。もちろん、管理を疎かにしていいという意味ではないですが。

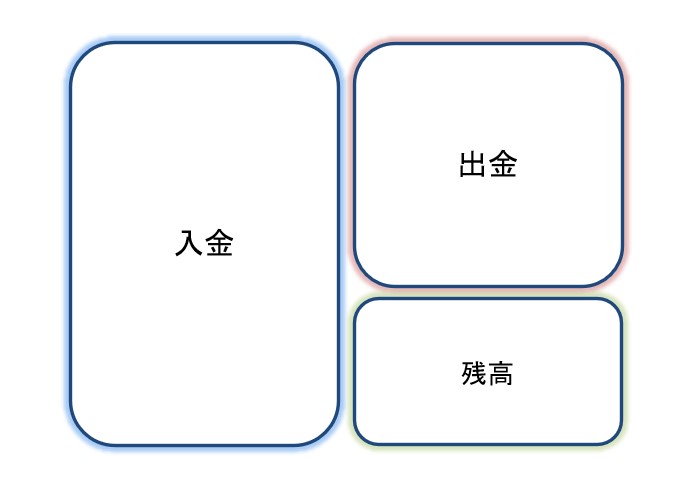

現金の1ヵ月の動きを下図のように把握していたとします。

個人事業で考えた場合、これら全ての記録しておく必要はありません。

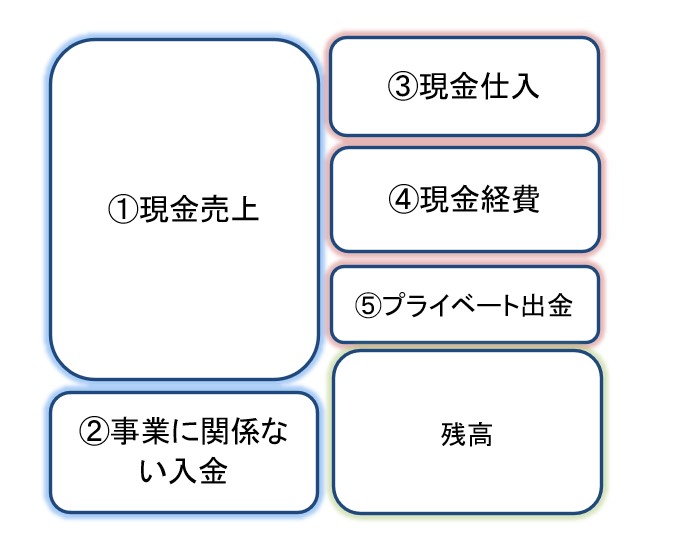

例えば、上図の入出金を下図にのように区分けした場合。

最低限把握しておくべきなのは、

①現金売上

③現金仕入

④現金経費

になります。これらを漏れなく確実に把握できるのであれば、残高を合わすという作業を行うことなく、記録していくことが出来ます。

会計処理でいえば、「現金」勘定ではなく、「事業主借・貸」勘定で必要な部分だけを記録していくようなイメージです。

もちろん、現金の入出金が多い場合には、全てを記録して残高を把握する方が漏れを防げて、確実な場合もありますので、そのバランスの見極めは必要となりますが。

おわりに

表現の仕方や捉え方によっては、現金を取り扱うことは悪いみたいな印象を抱いてしまうこともあります。もちろん、そんなことを言うつもりはなくても、見出しでインパクトを与えるためには仕方ないのかもしれませんが。

手間はかかりますが、現金があってもいい場合というのはあるのかなと思うところではあります。極端に言わないと、普及しないということはあるので、その辺りのバランスは見極める必要があるかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート