個人事業で損害保険金対象の修理をした場合の処理

個人で事業をしていると、色々な事態が起こり得ます。

特に店舗や事務所などにある程度の初期投資をしている場合には、天災・人災などにより投資した資産などが消失してしまうこともあります。

そうしたリスクに備えて、店舗総合保険などの損害保険に加入している場合もあるでしょう。

今回は、万が一が起こった時の、個人事業主の損害保険の処理についてまとめてみました。

なお、これらの情報は、2021年10月19日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

基本的に損害保険金に税金はかからない

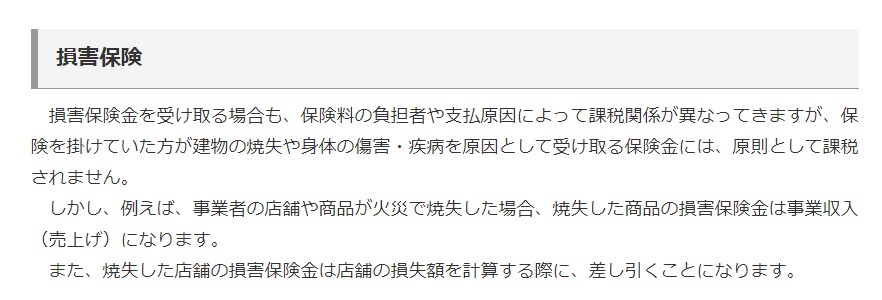

個人事業で、損害保険の対象となる資産等の修理が必要となり、損害保険金がもらえる場合、その入金された損害保険金は非課税となります。

非課税とは、つまり個人事業の収入として処理しなくてもよいということになります。

所得税法9条1項18号

もちろん損害保険金を収入に計上しないため、損害保険金に関連する損失などの金額も必要経費として計上することは出来ません。

ただし、商品などが消失した場合など、売上の補填とみなされるような場合には、事業収入として計上する必要があります。

国税庁ホームページ

保険と税

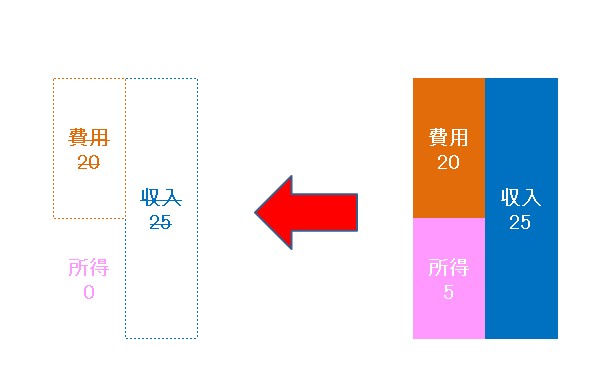

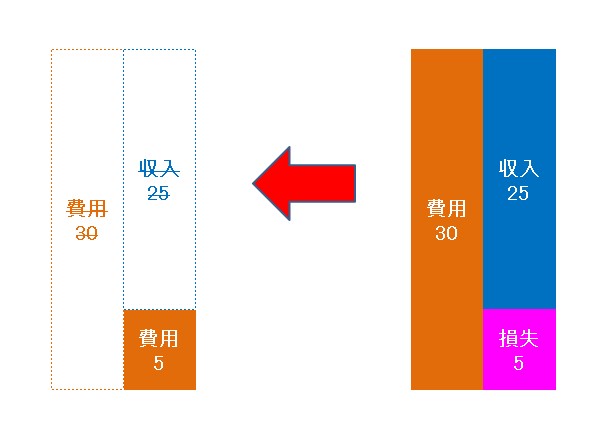

損害額 ≦ 保険金額

例えば店舗のシャッターが台風などで被害を受けて、修理が必要となった場合。

修理費用 20万円

保険金額 25万円

入出金ベースで考えれば、収入25万円、費用20万円とも考えられます。

差額の所得5万円に税金がかかるというようなイメージでしょうか。

実際には、収入にも費用にも計上されないこととなります。

多くの場合、上記の例のように修理費用の本体だけでなく、付随する費用も含めて損害保険金が支給されることがあります。

その場合、そうした費用も必要経費に計上しないこととなりますので、実質的には利益となる所得が出ることはあまりないかもしれません。

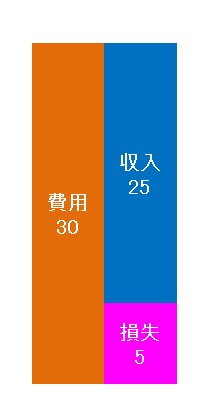

損害額 > 保険金額

上記の例とは反対に損害額の方が大きい場合。

修理費用 30万円

保険金額 25万円

入出金ベースで考えれば、収入25万円、費用30万円というイメージです。

実際には、損額保険金額を超える部分について、費用として計上することとなります。

損額保険金自体は非課税のため、その範囲内であれば利益となる所得は発生しませんが、それを超える部分を費用とするイメージです。

その際にも損害保険金部分は非課税のため、収入として計上しないで、損害保険金額を超える部分のみを費用として計上することとなります。

おわりに

損害保険金が大きくなる場合には、収入として計上しないことに違和感があることもありますが、基本的な考え方は同じとなります。

損害保険金と修理費用が同額であれば、収入と費用の両方に計上しても利益となる所得の金額はゼロで同じなので、両建て処理も消費税の処理や備忘録の意味で大きな問題にはならないかなと思いますが。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート