個人事業における自宅マンションの減価償却費の計算の仕方

個人事業の場合、自宅以外に事務所等の事業を行うためだけの場所がある場合には、その家賃等を個人事業の経費としてそのまま計上することが出来ます。

しかしながら、自宅の一部を事業で利用している場合もあるでしょう。

賃貸マンションであれば、家賃の金額に床面積等で按分して、個人事業の経費として計上することになります。

分譲マンションを購入した場合には、家賃がないので、単純に按分計算をすることが出来ません。

今回は、自宅マンションを購入した場合の、個人事業の経費計上の考え方についてまとめてみました。

話を分かり易くするため、新築マンションを購入して、途中で個人事業を自宅で始めた場合で話を進めていきます。

なお、これらの情報は、2021年10月27日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

基本的な流れ

マンションの一室を購入した場合、その権利は建物と土地に分かれます。

その権利を金額に換算して、利用する年数に渡って価値が減少していく金額を費用化することを減価償却と呼ぶことになります。

減価償却や耐用年数については、別の記事でも取り上げていますので、そちらをご参照下さい。

中古資産の耐用年数の注意点

土地部分については、減価償却は出来ないため、建物部分を減価償却していくことになります。

流れとしては、

1.マンションの建物部分の取得価額を確認する

2.非業務用から業務用に転用した日における未償却残高相当額の計算

3.減価償却費の計算

4.事業割合で按分

となります。

順番に見ていきます。

1.マンションの建物部分の取得価額を確認する

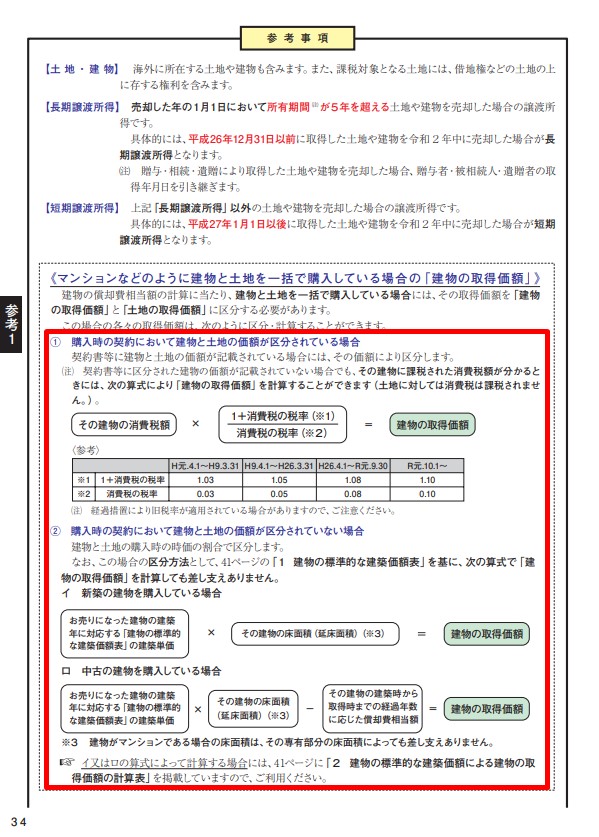

まずは、マンションの売買契約書等で建物と土地の価額が区分されているかどうかを確認します。

・マンション購入時の契約において建物と土地の価額が区分されている場合

特に複雑な計算をすることなく、その建物の取得価額を使用することになります。

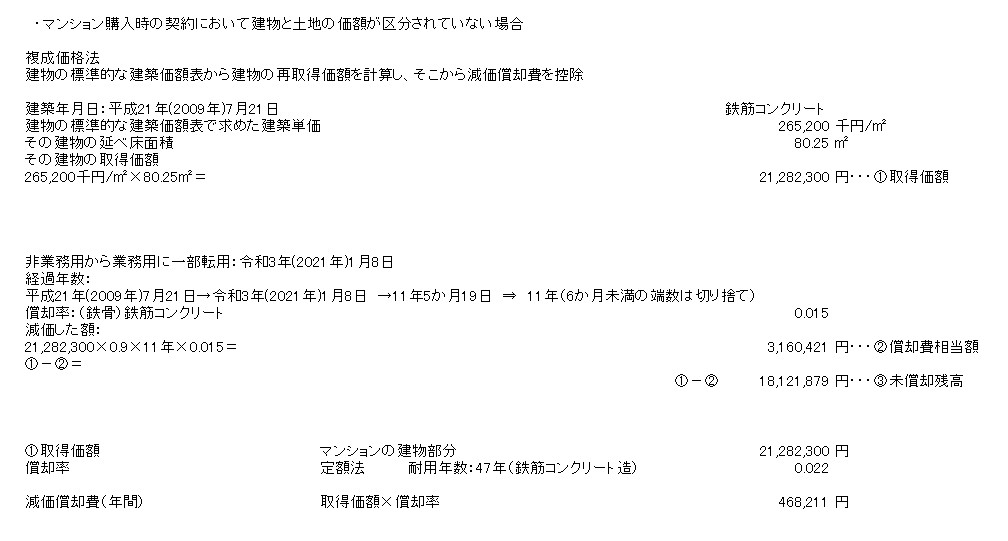

・マンション購入時の契約において建物と土地の価額が区分されていない場合

建物の価額を計算する必要があります。

計算方法としては、譲渡所得申告時の計算方法を参考にしていきます。

ざっくり説明すると、マンションが建設された年の1㎡当たりの建物の標準的な建築価額表に当てはめて取得価額を計算することとなります。

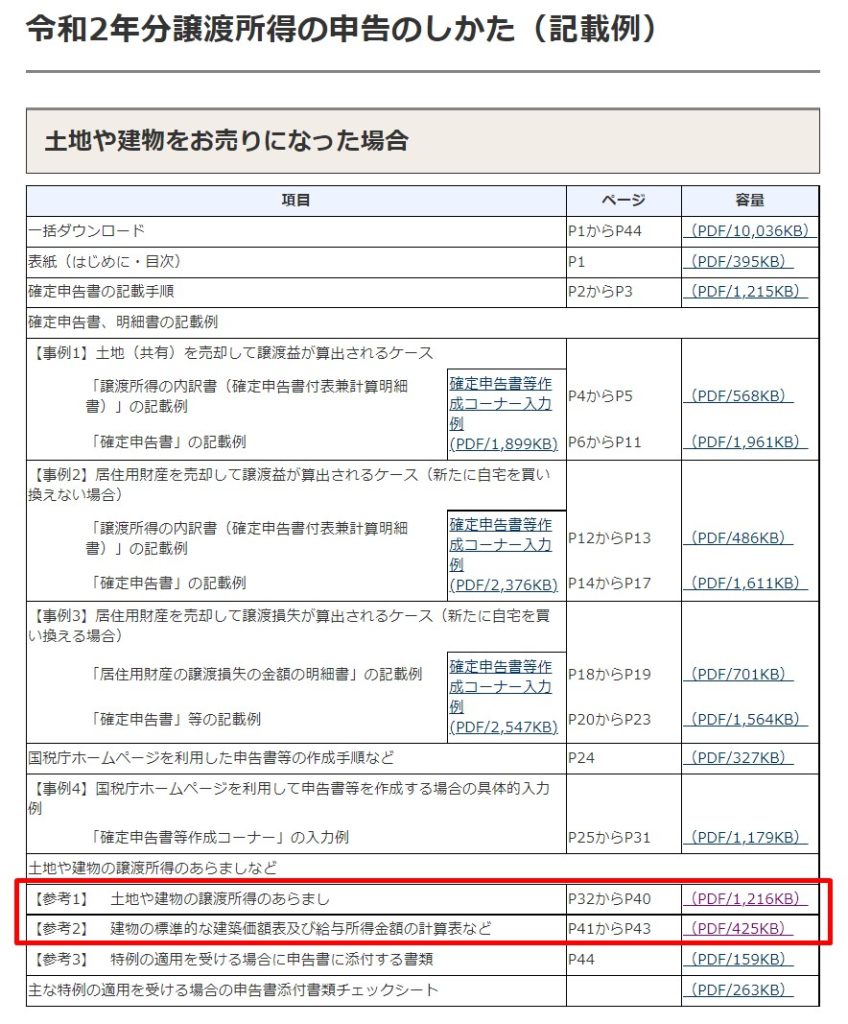

国税庁ホームページ

令和2年分譲渡所得の申告のしかた(記載例)

【参考1】土地や建物の譲渡所得のあらまし P32からP40 (PDF/1,216KB)

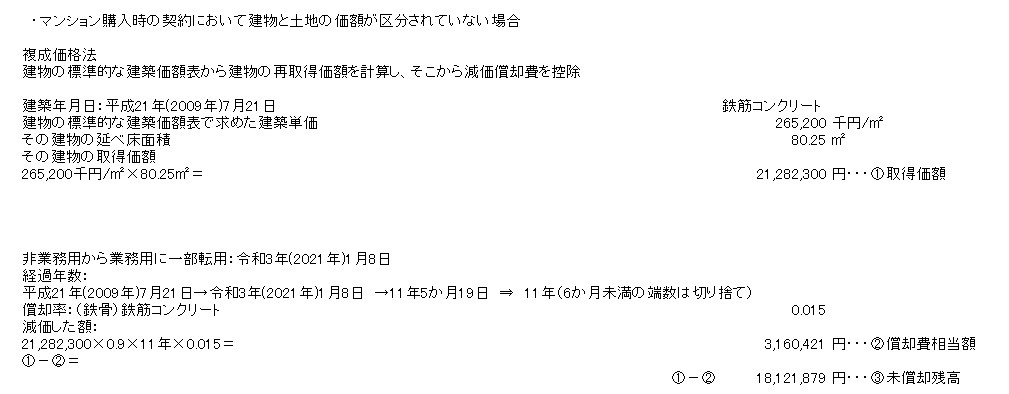

具体的な数値等の条件に当てはめて計算すると、このようになります。

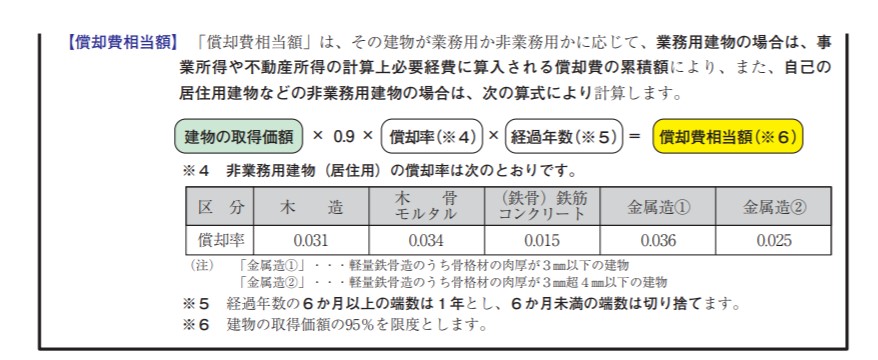

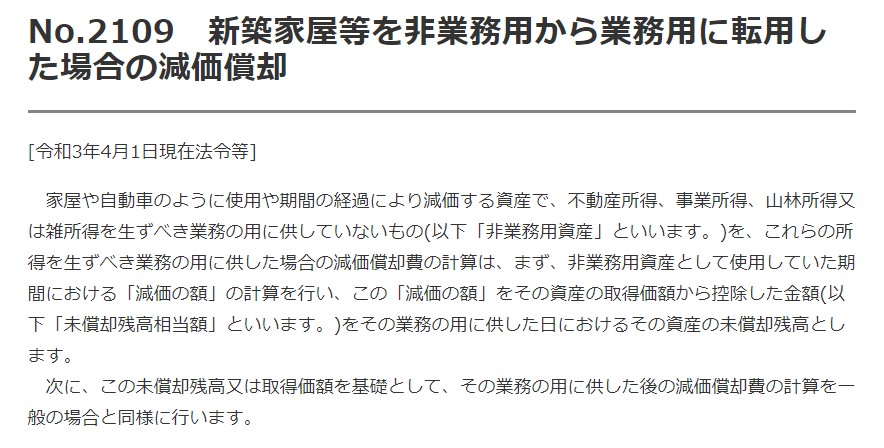

2.非業務用から業務用に転用した日における未償却残高相当額の計算

マンションを購入してから、個人事業で利用するようになった日を、「非業務用から業務用に転用した日」という言い方をします。

それまで個人事業用として利用していなくても、建物の価値自体は減少しています。

その減少具合を「償却費相当額」として計算し、「取得価額」から「償却費相当額」を差し引いた価額を「未償却残高」として、個人事業で利用する際の減価償却費として計上していく価額を計算します。

国税庁ホームページ

No.2109 新築家屋等を非業務用から業務用に転用した場合の減価償却

具体的な数値等の条件に当てはめて計算すると、このようになります。

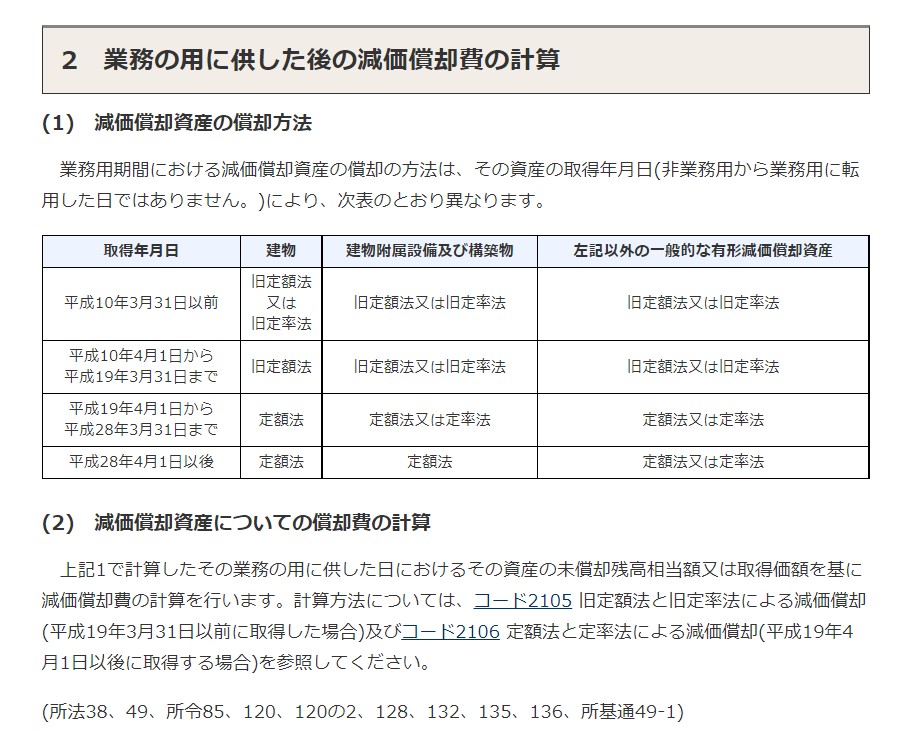

3.減価償却費の計算

減価償却の方法については、国税庁のホームページにも記載されています。

国税庁ホームページ

No.2109 新築家屋等を非業務用から業務用に転用した場合の減価償却

具体的な数値等の条件に当てはめて計算すると、このようになります。

4.事業割合で按分

購入したマンションの内、個人事業のために利用する部屋がある場合などは、床面積の比率などを求めて、事業割合に従って、上記で計算した減価償却費を按分して経費に計上することになります。

おわりに

あくまで一例ですが、マンションの建物部分の減価償却費の計算の流れをざっくりとまとめてみました。

個別の事情により採用する指標などは変わってくることもありますが、近隣の相場等を勘案して大きな乖離がないことを確認しておく必要はあります。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート