源泉所得税の納期の特例が受けられない場合

事業を行っていて、個人に対して支払いをする際に、源泉所得税を差し引いて支払いをすることがあります。

基本的には、支払った月の翌月10日までに所定の手続きを踏んで、預かった源泉所得税を納付する必要がありますが、届出をすることで、半年に1回の納付とすることも出来ます。

しかしながら、この特例を受けられない場合があります。

今回は、源泉所得税の納期の特例が受けられない場合について、取り上げてみます。

なお、これらの情報は、2022年9月13日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

届出をしていない

源泉徴収の仕組みなどについては、別の記事でも取り上げていますので、そちらもご参照ください。

源泉徴収される・する意味合い

年末調整で源泉所得税の納付金額を間違えたとき

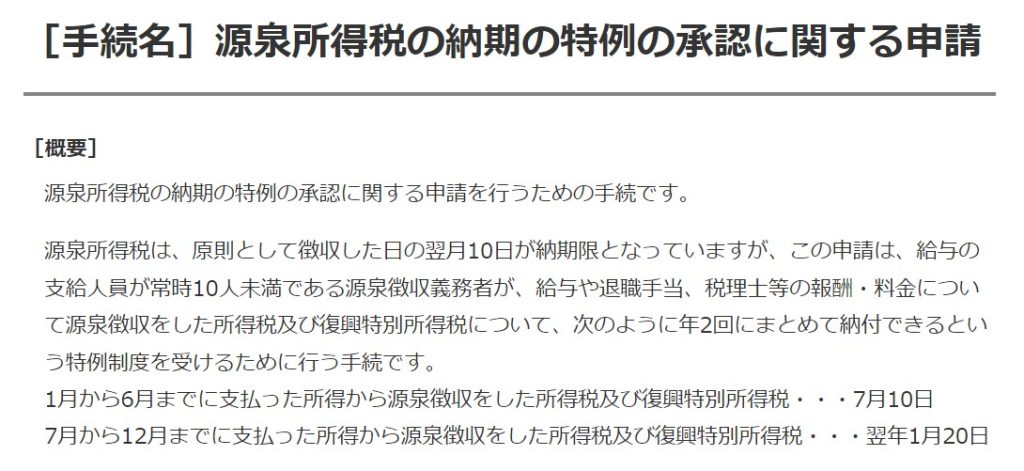

源泉所得税の納期の特例を受けるためには、期日までに届け出を行う必要があります。

国税庁ホームページ

源泉所得税の納期の特例の承認に関する申請

当たり前のことかもしれませんが、期日までに申請を行っていなければ適用を受けることが出来ません。

申請をしても、適用が出来る旨の通知書が来るわけではなく、何もお知らせが来なければ、自動的に適用されるというようなイメージになります。

国税庁ホームページ

源泉所得税の納期の特例の承認に関する申請

常時10人を超える

源泉所得税の納期の特例の承認に関する申請を行うためには条件があります。

その一つに、給与の支給人員が常時10人未満というものがあります。

国税庁ホームページ

源泉所得税の納期の特例の承認に関する申請

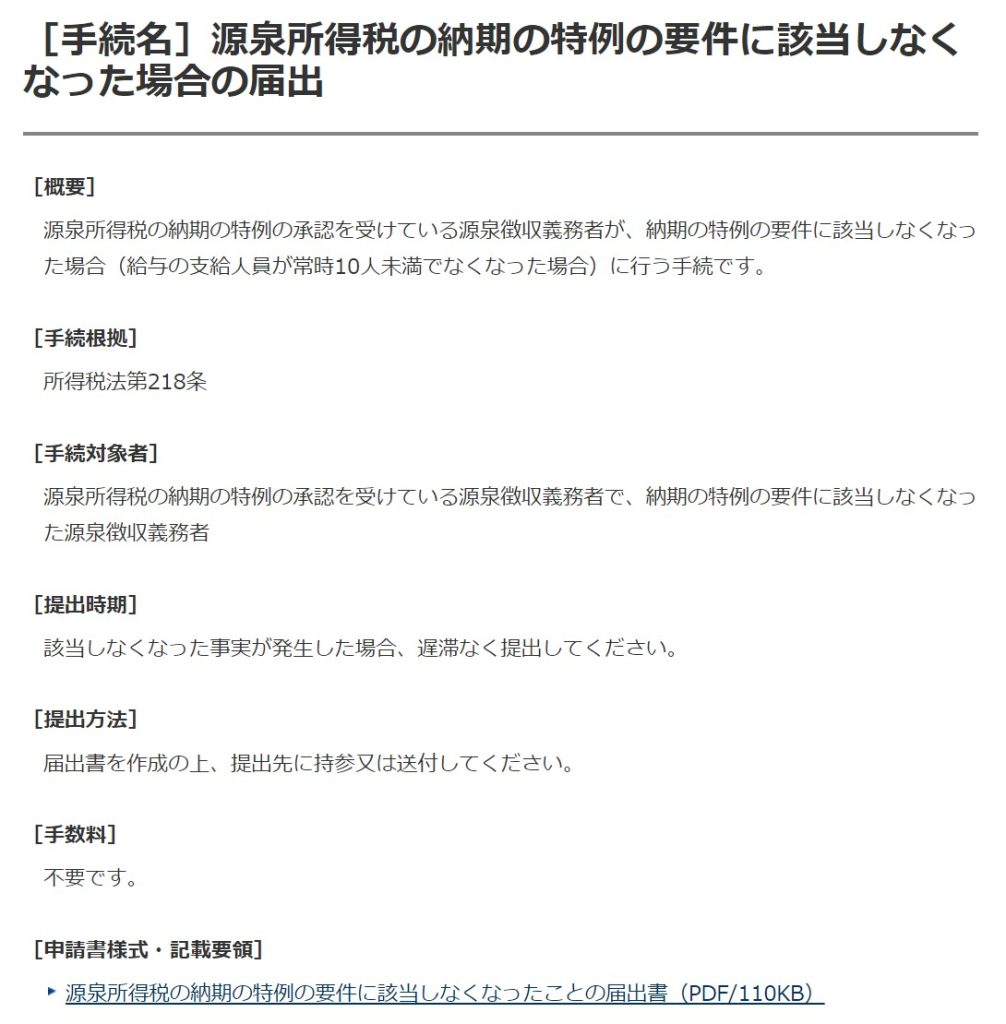

この条件を満たすさなくなった場合には、その旨を記載した届出書の提出が必要となります。

国税庁ホームページ

源泉所得税の納期の特例の要件に該当しなくなった場合の届出

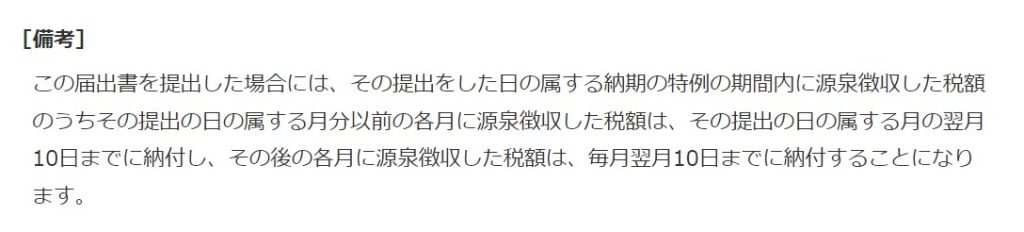

納付のタイミングが切り替わることになるので、どの月までの源泉所得税をいつまでに納付するのか確認しておく必要があります。

国税庁ホームページ

源泉所得税の納期の特例の要件に該当しなくなった場合の届出

士業等以外への報酬の場合

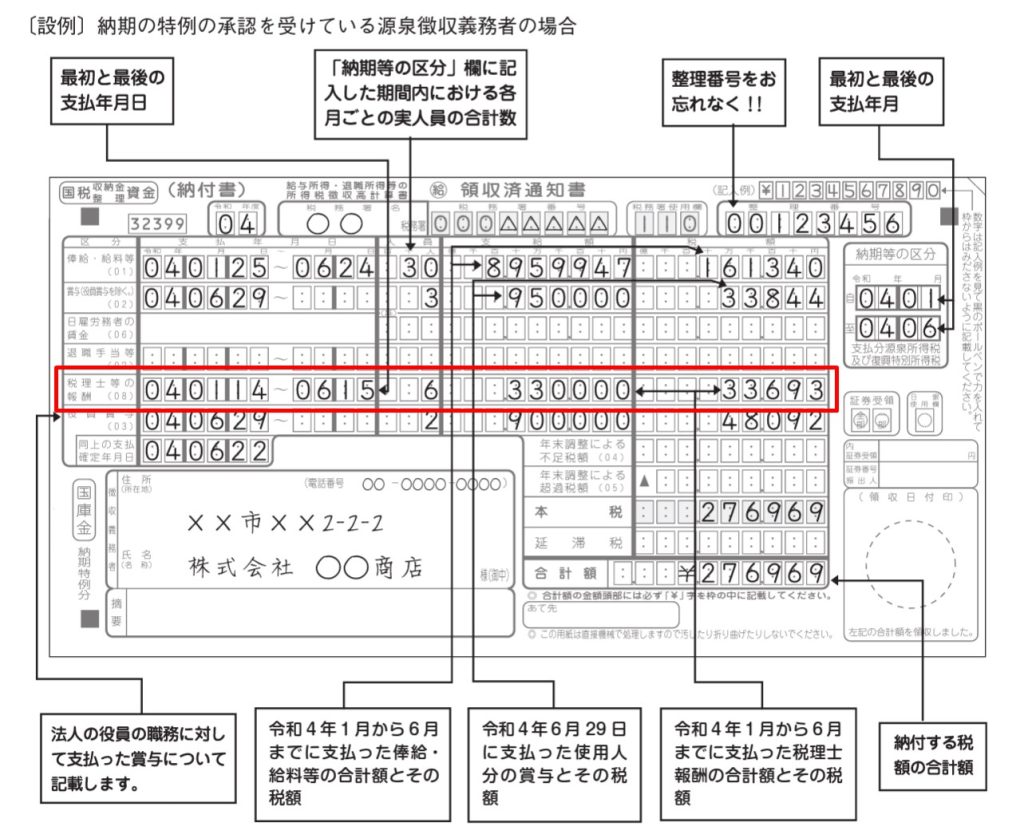

給与から徴収した源泉所得税と合わせて、報酬に対する源泉所得税も一緒に納付することが出来ます。

国税庁ホームページ

令和4年版 源泉徴収のしかた

○給与所得・退職所得等の所得税徴収高計算書(納付書)の記載例(PDFファイル/453KB)

「税理士等の報酬」の欄に記載することで、給与等の源泉所得税と一緒に納付することが出来ます。

源泉所得税の納期の特例の適用を受けている場合には、給与と同じように半年に1回の納付とすることが出来ます。

ただし、記載出来る報酬の種類は限られています。

国税庁ホームページ

所得税徴収高計算書(納付書)の記載のしかた

令和2年以降分(源泉所得税及び復興特別所得税納付用)給与所得・退職所得等の所得税徴収高計算書(PDFファイル/161KB)

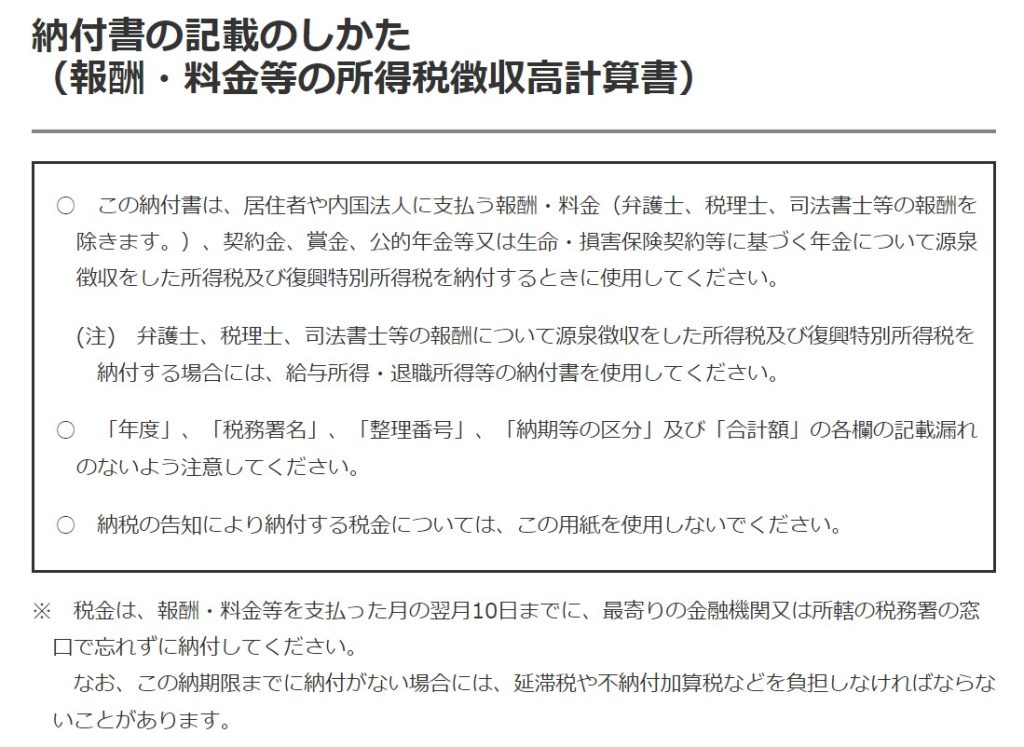

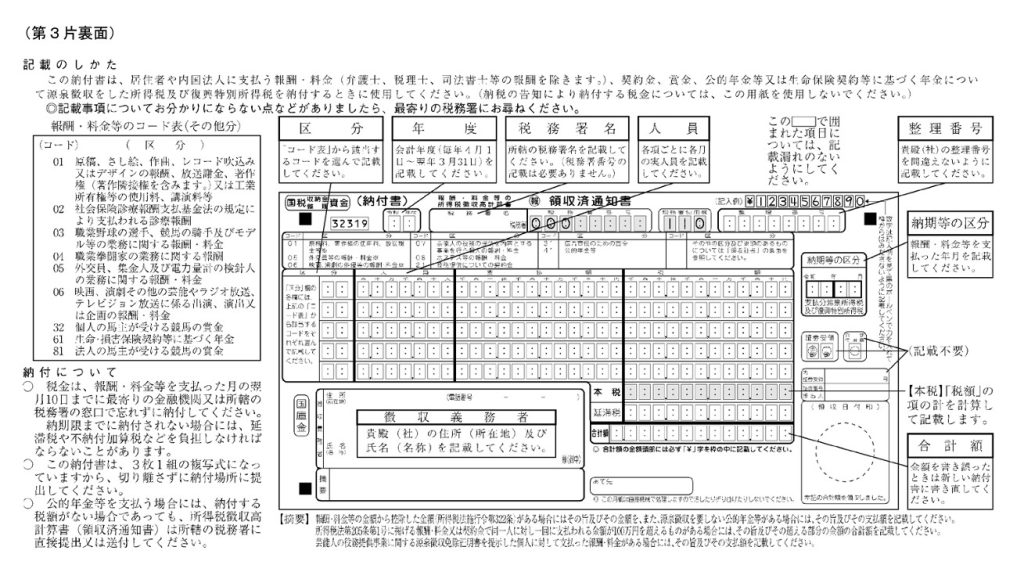

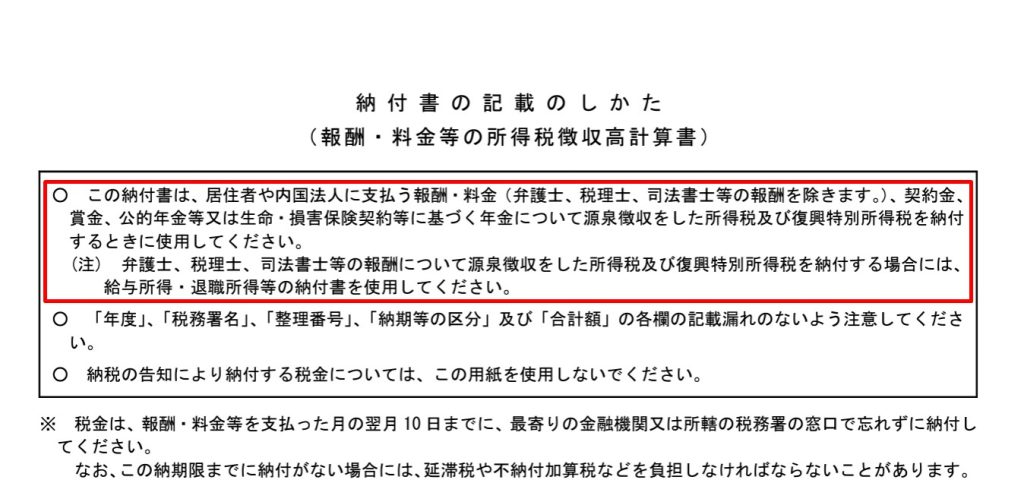

上記以外の報酬に対する源泉所得税については、別の様式での手続きとなります。

国税庁ホームページ

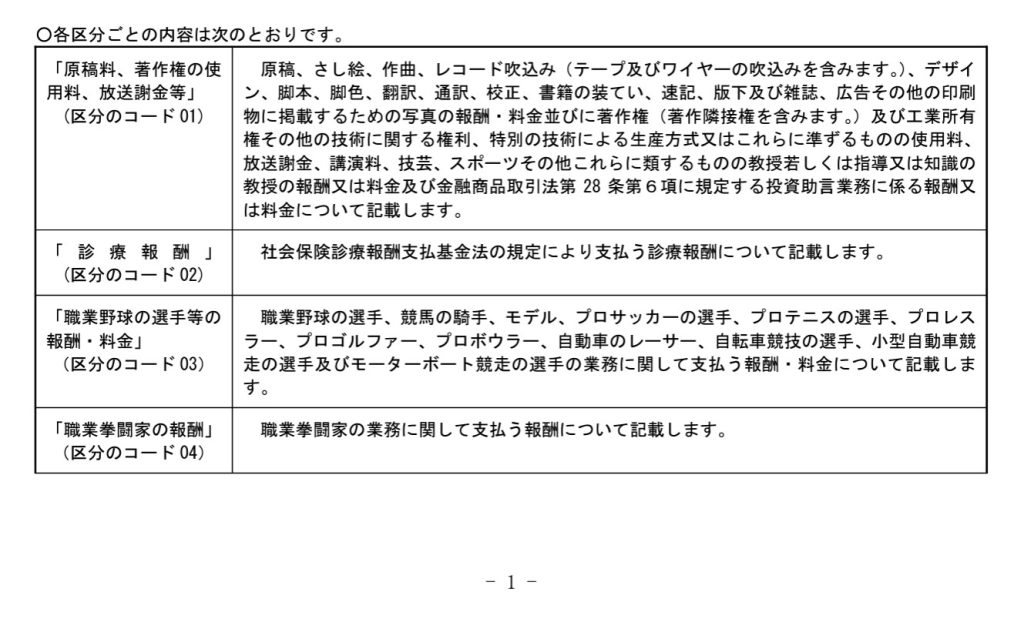

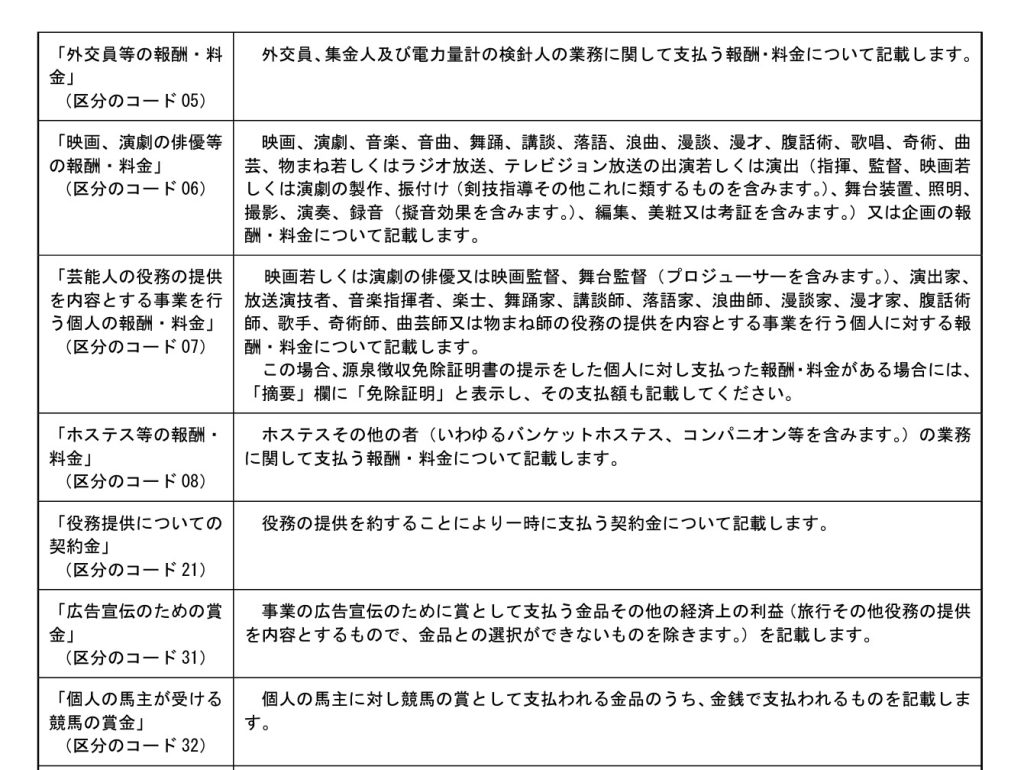

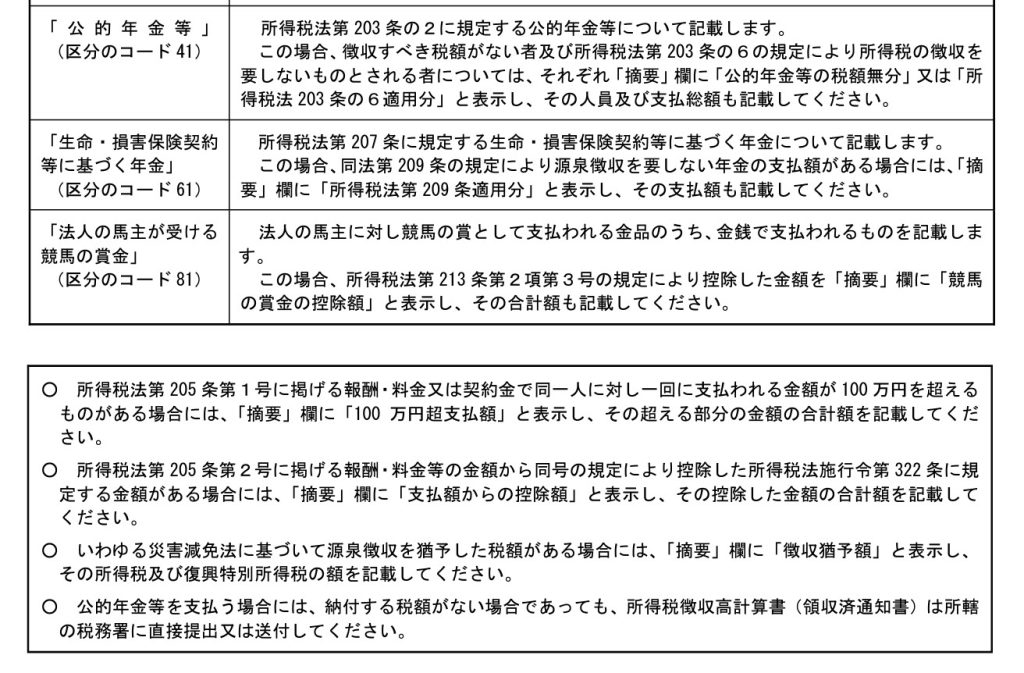

納付書の記載のしかた(報酬・料金等の所得税徴収高計算書)

こちらの「報酬・料金等の所得税徴収高計算書」については、納期の特例はありませんので、毎月納付する必要があります。

国税庁ホームページ

別紙6 報酬・料金等の所得税徴収高計算書の様式及び記載要領

国税庁ホームページ

所得税徴収高計算書(納付書)の記載のしかた

令和2年以降分(源泉所得税及び復興特別所得税納付用)報酬・料金等の所得税徴収高計算書(PDFファイル/491KB)

おわりに

申告・納付期限を守っていれば、大きな問題とはならないかもしれませんが、基本の仕組みは押さえておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート