個人事業で自宅兼事業所がある場合の事業割合の考え方

事業を行うためには、専用の場所が必要な場合もあります。

そのために、専用の場所を借りることもあるでしょう。

場合によっては、自宅の一部を事業に使う場所として利用することもあります。

個人事業主の場合には、事業部分の割合によって、事業に係る費用の金額を算定することになります。

今回は、自宅兼事業所がある場合の事業割合の考え方について、取り上げてみます。

なお、これらの情報は、2022年9月20日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

床面積で事業割合を考える

個人事業主が、事業割合を決める場合、画一的な基準を示すということはなかなか難しいところです。

今回取り上げる床面積についても、これが唯一の正解というわけではありません。

ただ、合理的に説明出来る基準という意味では、よく利用されているものであり、これ以上に合理的な基準がないのであれば、保守的に利用することも一つの方法です。

自宅兼事業所の建物がある場合、事業専用部分なのか自宅専用部分なのかを部屋の面積などで切り分けていきます。

こうして集計した床面積を元に、事業割合を算定します。

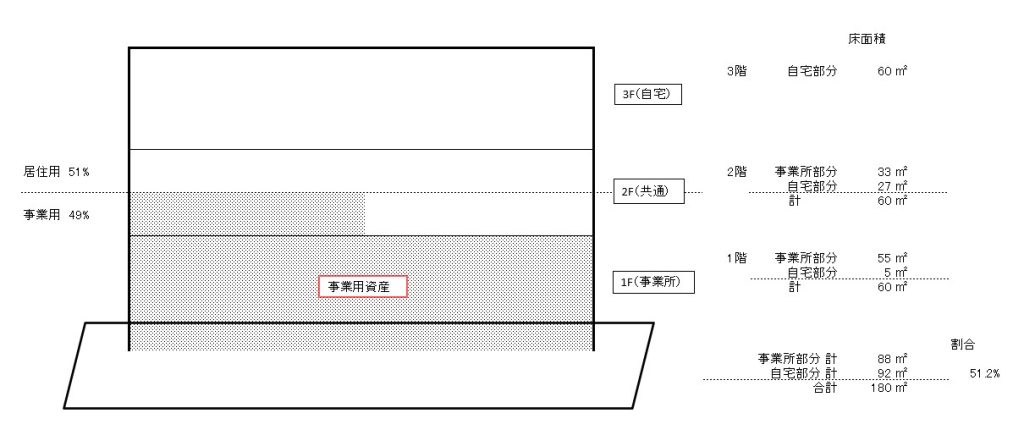

例えば、3階建ての建物で、1Fは主に事業所、2Fは共通、3Fは自宅という場合。

図面などを参考に面積ベースで、集計すると、事業割合が49%となっているので、この建物に関わる費用については、この割合を利用することが合理的な基準の一つと言えます。

按分する費用の例

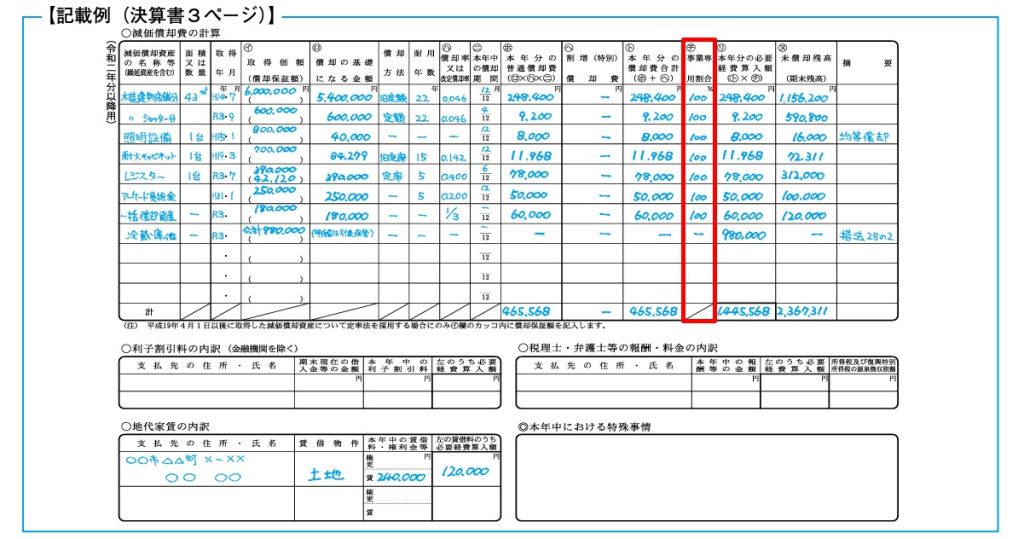

自宅が持ち家の場合には、建物自体の減価償却費が挙げられます。

建物に係る減価償却費の考え方などについては、別の記事でも取り上げていますので、そちらをご参照ください。

個人事業における自宅マンションの減価償却費の計算の仕方

建物自体の取得価額が把握出来れば、事業割合を加味して、減価償却費を計算することになります。

国税庁ホームページ

・令和3年分青色申告決算書(一般用)の書き方(PDF/1,781KB)

また、他の建物に係る費用についても、この事業割合を利用して経費算入することも出来ます。

国税庁ホームページ

・帳簿の記帳のしかた(事業所得者用)(PDF/7,131KB)

あくまで一例ですが、

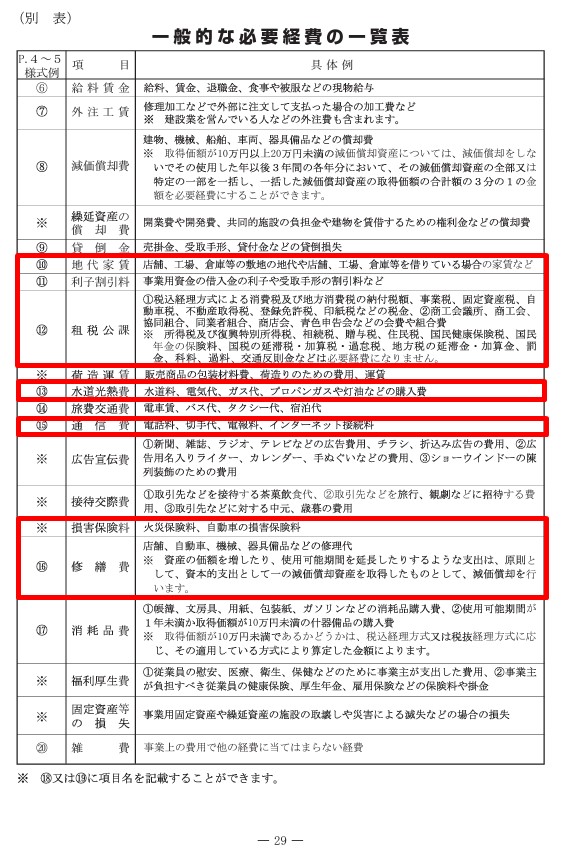

自宅兼事務所を賃貸している場合には、地代家賃として、家賃のうち事業割合分を費用計上することが考えられます。

自宅兼事務所を購入して、住宅ローンを組んでいる場合には、その利子のうち事業割合分は費用計上することも考えられるでしょう。

加入している損害保険や修繕に係る費用についても、同様に考えることが出来ます。

ただ、水道光熱費や通信費については、基準をきちんと考える必要あります。

事業内容によっては、電気代は掛かるが、水道代やガス代などはほとんど掛からないものがあります。

その場合にも、画一的に床面積で算出した事業割合で費用計上するのは合理的とは言えないでしょう。

物理的に使用した量を把握出来るのであれば、その割合を適用すればよいですが、難しければ他の基準を考える必要があります。

利用した時間などで分けることも一つの方法でしょう。

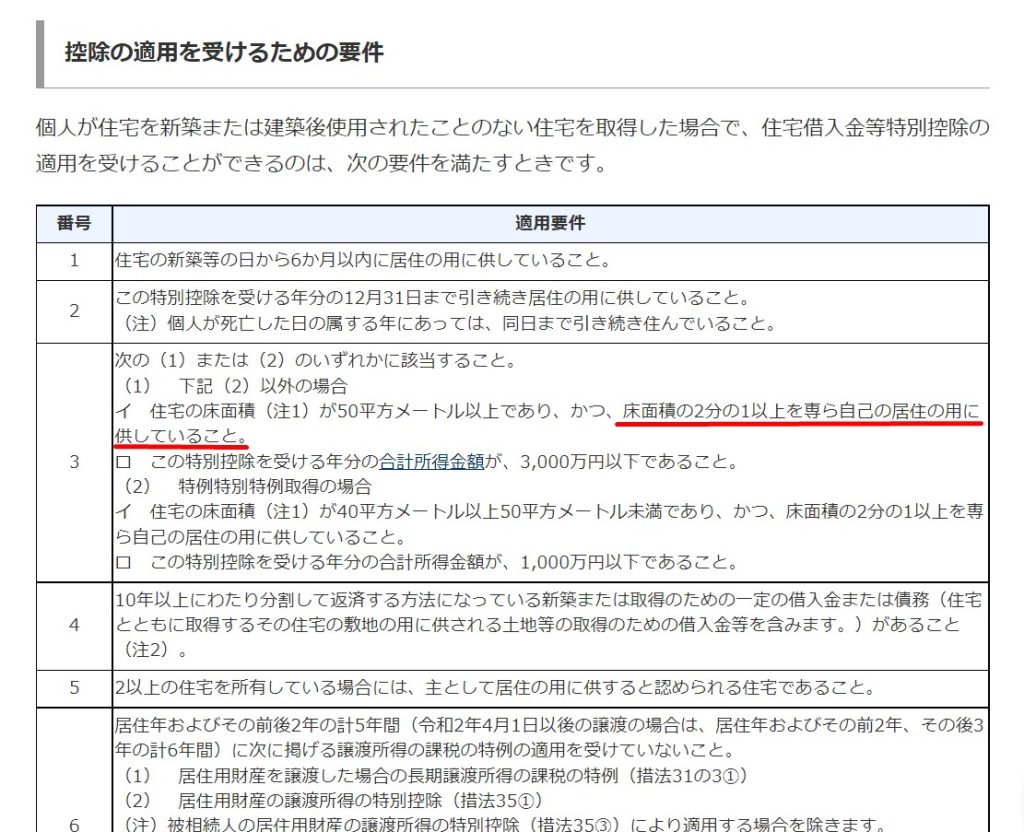

住宅ローンがある場合

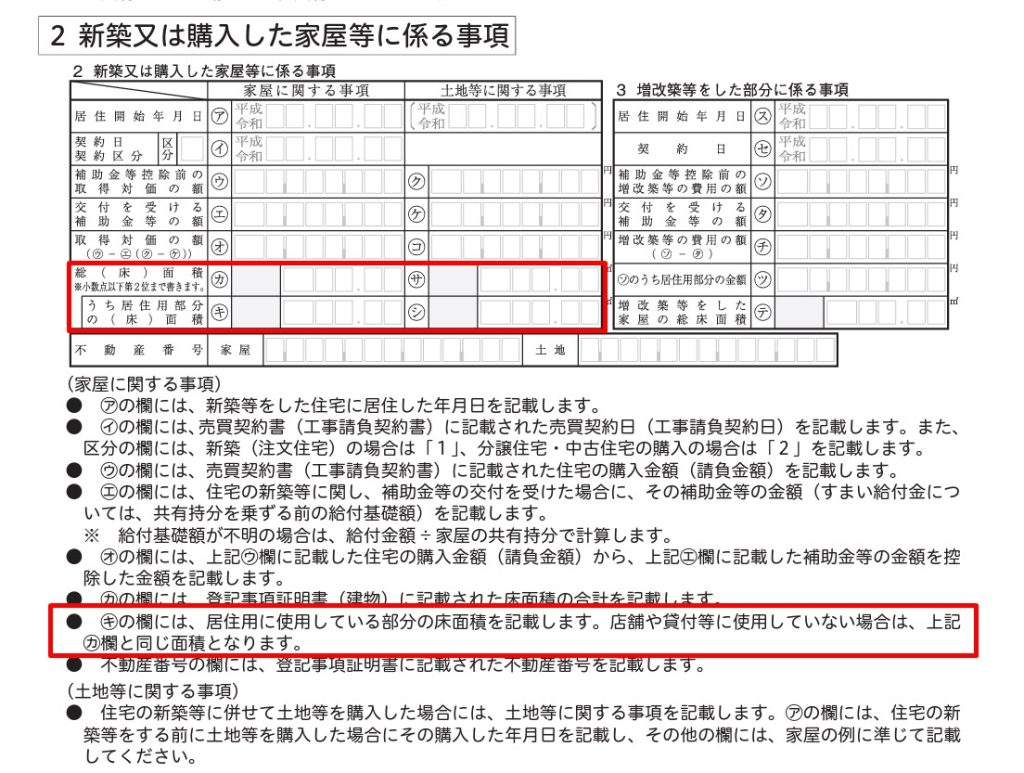

建物の床面積で算出した事業割合ですが、住宅ローン控除を受ける場合にも利用することが出来ます。

住宅ローン控除については、別の記事でも取り上げているので、そちらをご参照ください。

住宅ローン控除1年目の確定申告を「確定申告作成コーナー」で作成する

住宅ローン控除の計算書の中で、居住割合を記載する箇所があるので、事業割合の分だけ住宅ローン控除が適用できる税額が減少することになります。

国税庁ホームページ

・令和3年分住宅借入金等特別控除を受けられる方へ(新築・購入用)(A1~A3)(PDF/14,925KB)

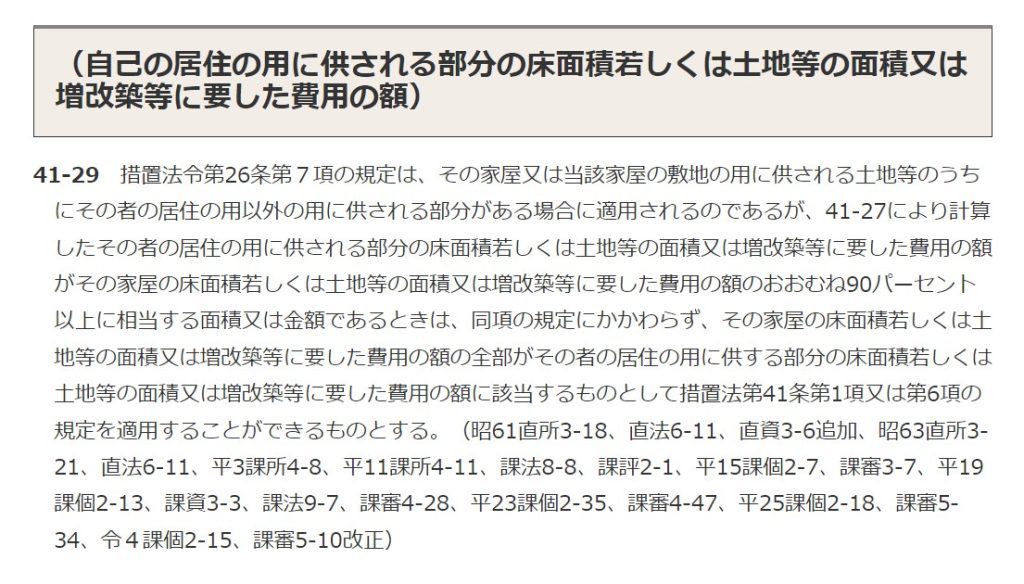

居住割合が50%を超えていないと、住宅ローン控除を受けることが出来ませんが、

国税庁ホームページ

一般住宅の新築等をした場合(住宅借入金等特別控除)

居住割合が90%を超えていれば、住宅ローン控除を100%で適用することが出来ます。

国税庁ホームページ

法令解釈通達

第41条((住宅借入金等を有する場合の所得税額の特別控除))関係

実態に即した事業割合を算定することが大前提ではありますが、税額への影響を考えると、事業割合が高い方が有利とは必ずしも言えないので注意が必要です。

おわりに

在宅ワークの機会が増えたことで、自宅兼事業所の考え方についてご質問を受けることが増えてきました。

事業に関わるかどうかで費用かどうかが決まるという根本的な考え方は変わりませんが、事業割合の決め方については、一度整理しておくことをおススメしています。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート