給与所得控除と給与所得の計算の違いを意識しておく場合

個人で事業をしている場合、税金の計算をする際には、売上金額に税率を掛けて計算するわけではありません。

ざっくり言えば、売上から費用を引いた利益の金額を所得として、税率を掛けて計算するイメージです。

同じような考え方として、給与の場合も、給与収入にそのまま税率を掛けるわけではなく、給与所得を計算してから税率を掛けることになります。

給与所得の計算は、給与収入に応じた一定の算式が定められていますが、その計算方法の一般的な認識と実際の計算方法とでは少し差があるようです。

今回は、その辺りを踏まえた計算方法の違いについて、取り上げてみます。

なお、これらの情報は、2022年10月17日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

給与所得控除の計算

給与所得は下記の算式のようなイメージで求めることが出来ます。

給与所得 = 給与収入 ー 給与所得控除

ここでは説明がし易くなるように、「給与所得者の特定支出控除の特例」については加味しないこととします。

これらの内容については、国税庁のホームページにも掲載されています。

国税庁ホームページ

No.1410 給与所得控除

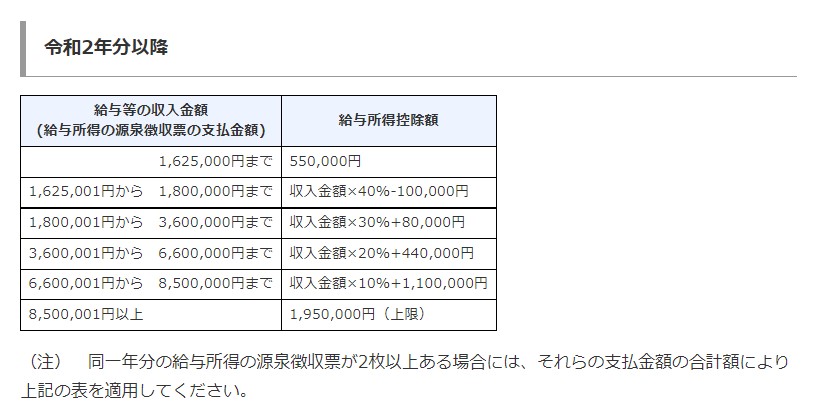

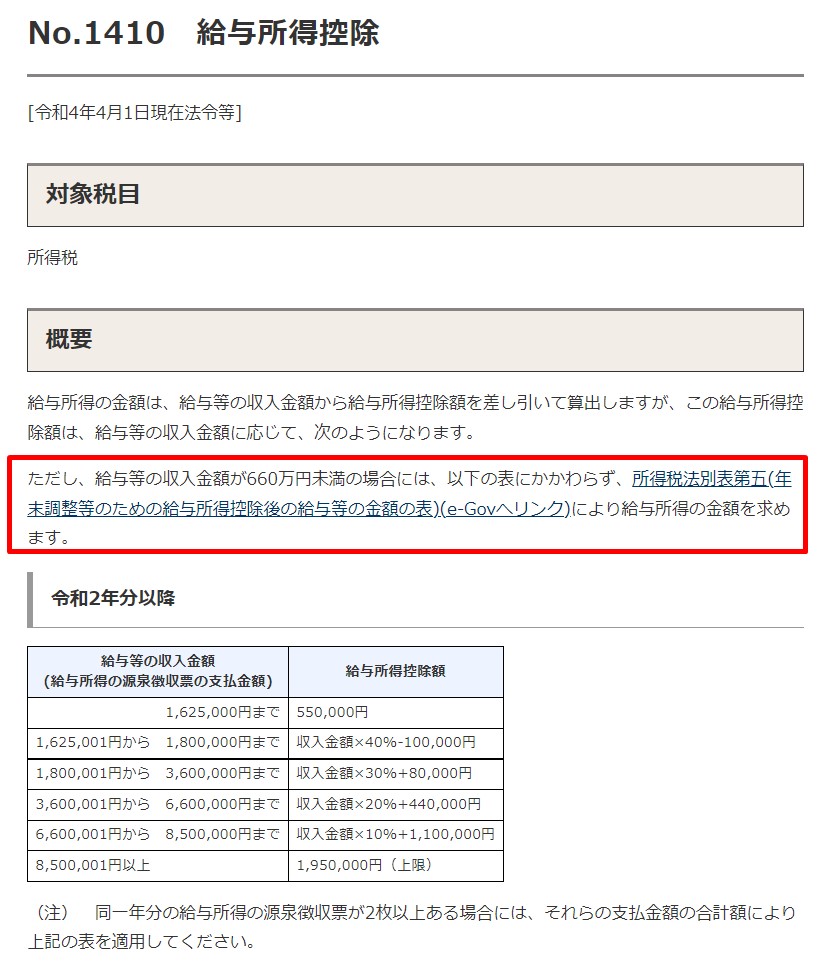

給与所得控除額については、下記の速算表から算出するのが一般的です。

国税庁ホームページ

No.1410 給与所得控除

例えば、給与収入が年間7,000,000円であった場合。

給与所得控除 = 7,000,000 × 10% + 1,100,000 = 1,800,000円

給与所得 = 7,000,000 ー 1,800,000 = 5,200,000円

となります。

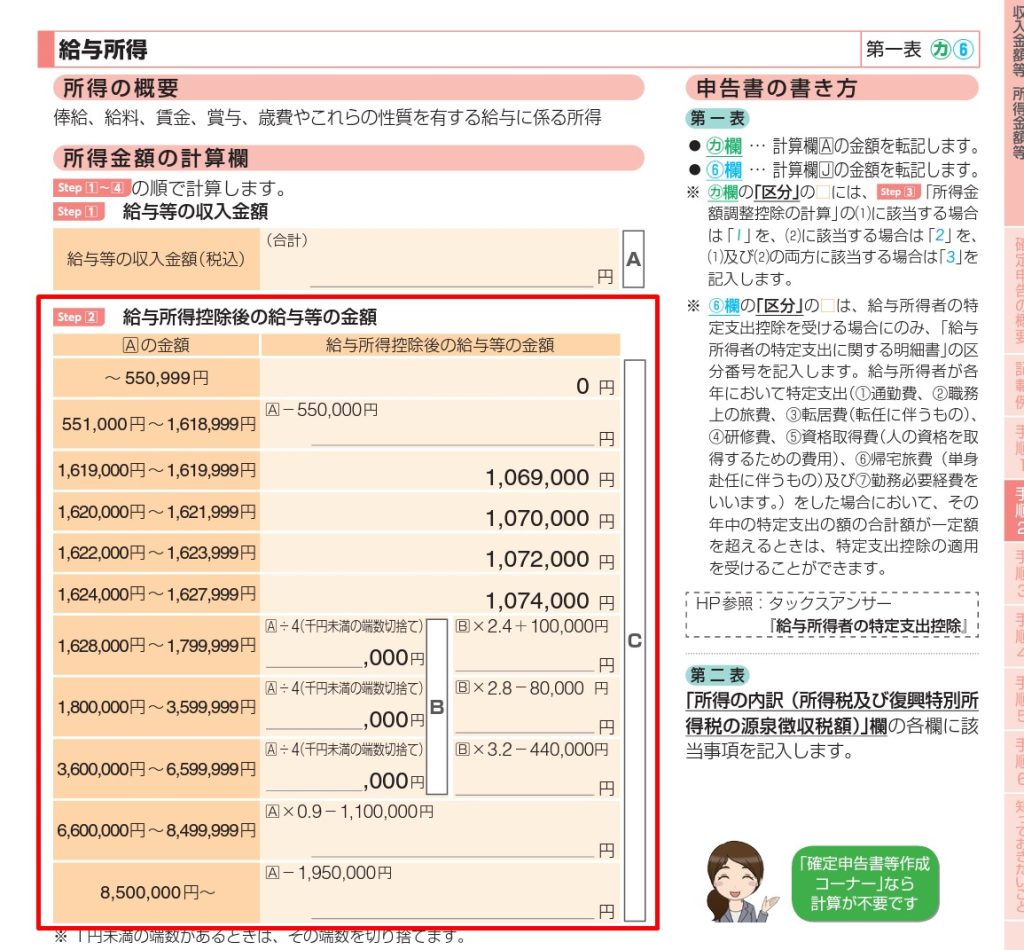

給与収入が660万円未満の場合

給与所得控除の金額を速算表で計算するのは簡単ではありますが、この速算表が使えない場合あります。

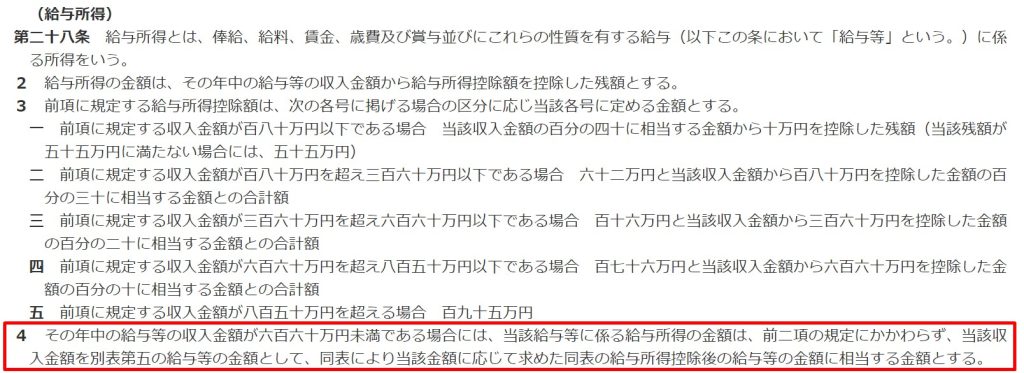

所得税法第28条

所得税法にその旨記載されています。

e-Gov

所得税法

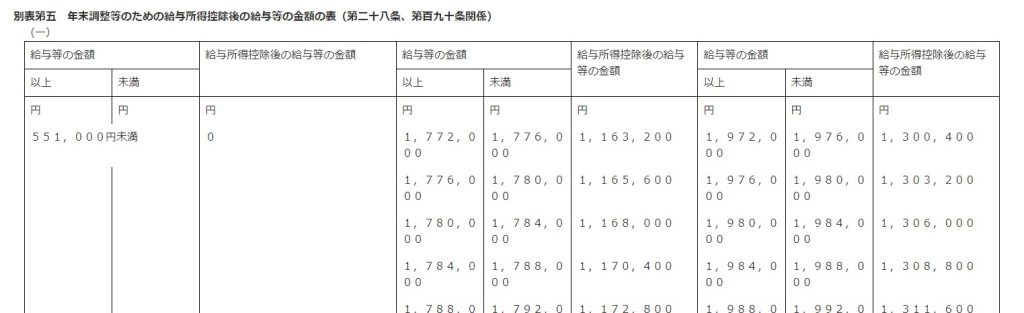

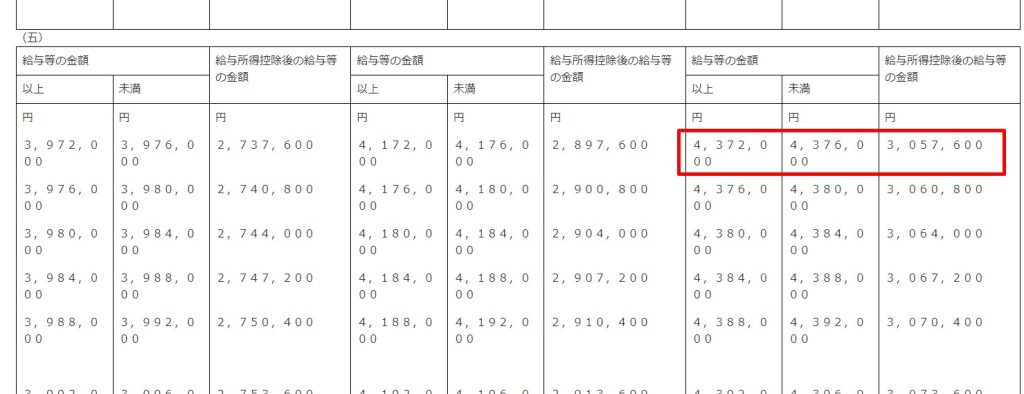

同別表五には、給与収入金額に応じた給与所得控除後の金額が記載されています。

例えば、給与収入が4,375,000円の場合。

給与所得控除の金額を速算表に当てはめれば、

給与所得控除 = 4,375,000×20%+440,000 = 1,315,000円

給与所得 = 4,375,000 ー 1,315,000 = 3,060,000円

となりますが、別表五を参照すると、

給与所得 = 3,057,600円

となります。

e-Gov

所得税法

給与収入が660万円未満の場合の給与所得金額の算出方法

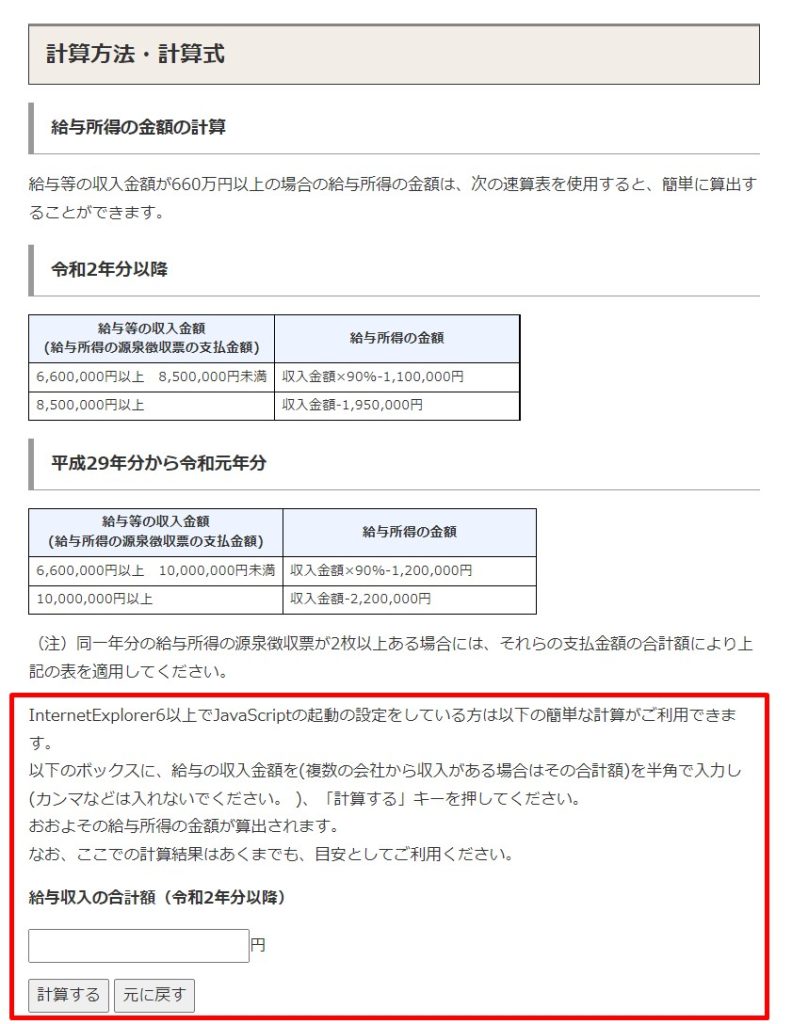

給与収入の金額を別表五に当てはめて所得金額を確認することも出来ますが、確認方法はいくつかあります。

国税庁のホームページで給与収入を入力することで、給与所得金額を試算することが出来ます。

国税庁ホームページ

No.1410 給与所得控除

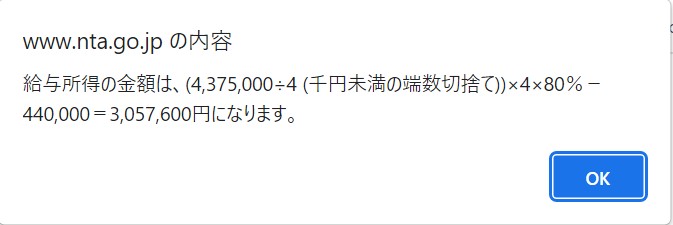

給与収入4,375,000円で計算すると、下記のように表示されます。

給与収入660万円未満の場合の給与所得金額の計算方法については、所得税の確定申告手引きなどにも記載されています。

国税庁ホームページ

確定申告書等の様式・手引き等(令和3年分の所得税及び復興特別所得税の確定申告分)

・令和3年分所得税及び復興特別所得税の手引き(確定申告書B用)(PDF/5,085KB)

大きな差異ではなかったり、金額が一致する場合もありますが、正しい給与所得金額の算出方法は意識しておきたいところです。

おわりに

ソフトを使えば自動計算されるので、特に意識する必要はないかもしれません。しかしながら、チェックをしたり、検算をする際には、別の角度からの確認というのは必要なもので、改めて意識することが有用と感じています。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート