金融機関に提出する事業計画書を活用してみる

事業計画書というと、数字が羅列された表を思い浮かべる人が多いかもしれません。

そうした表を作成するために、これまでの実績の詳細な分析とこれからの予測を綿密にしていく必要がある。

だから、毎年の作成は出来ないので、融資が必要な時に作成している。

もちろん、融資を受ける際に金融機関に提出する資料というのは、間違っていません。

しかしながら、使いどころは色々あります。

作成するタイミング

設備投資をするなど、資金需要が出てくれば、融資の打診を検討することになるでしょう。

金融機関に融資の打診をする際には、必要な情報を適宜提出する必要があります。

相手先や内容によって、多少の違いはあっても、確認しておく情報というのは決まっていて、そのフォーマットに従った情報をあらかじめ用意しておく方が効率的です。

よくある形式としては、事業計画書を作成する、というものです。

事業計画書といっても、数値がメインではなく、事業内容を文字で表すことがメインとなります。

今後3か年の数値計画などはあくまで事業計画書の中の補足資料という位置付けです。

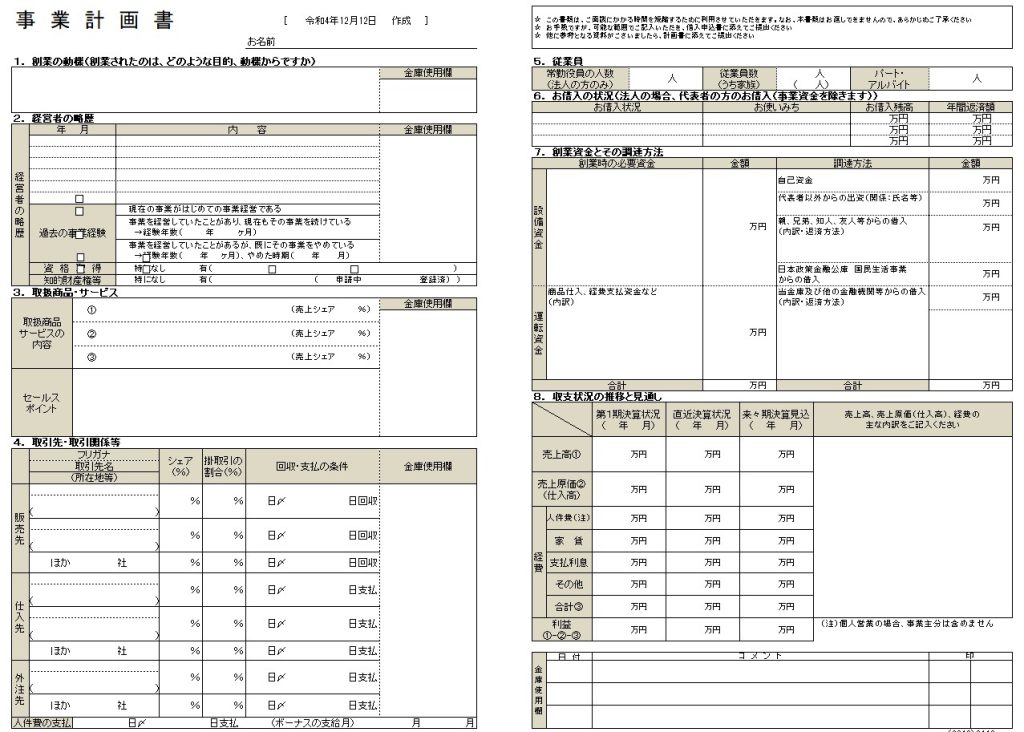

例えば、↓のような書式があります。

融資のために作成するというのも一つの目的ではありますが、他にも活用するタイミングはあります。

事業が順調に推移していて、次のステップを考えている時。

売上が付いてくれば、勢いで進めてしまうことも出来ますが、文章化して数値に落とし込んで、客観的に評価する視点というのも必要なものです。

根拠のない自信というのは、成功した時には一つのエピソードとして高く評価されますが、成功でも失敗でもない場合には次に繋がらないものとなってしまいます。

だからこそ、その時点での記録を残しておくというのは、その後の比較対象として検証する際に有用となります。

反対に、事業が思うように進んでいない時にも、事業計画書の使い道というのはあるものです。

全員に当てはまるわけではないですが、事業が上手くいっていないときには、冷静に今の現状を受け止めることが出来ない状況であることが多いように感じています。

特に、創業して数年ぐらいの時には、利益や預金残高などの数値から目を背けてしまう。

こうした時こそ、分かっていることも含めて目に見える形にするタイミングとも言えます。

創業からこれまでの振り返りを行う

創業してから数年で、思うように売上があがらず、何か手を打ちたい。

特にサボっているわけではないのに・・・。

日々の仕事に追われていると、なかなか客観的に事業を見る機会というのはないものです。

月次決算をしていて、損益計算書と貸借対照表は毎月チェックしている、といっても過去の数値だけでは見えて来ないものがあります。

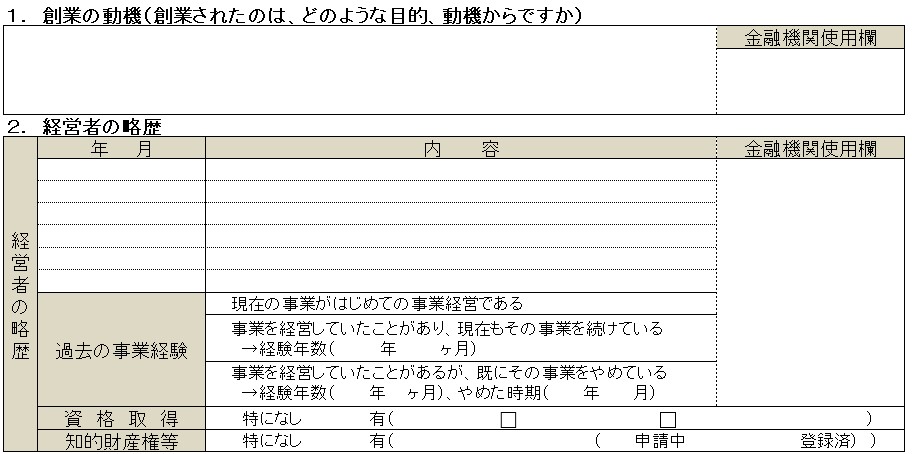

例えば、前項で示した事業計画書を参照してみると、

「創業の動機」

「経営者の略歴」

という項目があります。

こんなの創業融資を受ける時に必要な項目だから不要では?と思われるかもしれません。

今更という思いがあるかもしれませんが、創業してから一定期間が経っているからこそ、改めて書いてみることが必要です。

もしも創業時に融資を受けていて、創業計画書に同じ項目の記載があるならば、その時の内容と比較してみるのもいいものです。

内容が変わっていなければ、それはそれでいいでしょう。

少し表現の仕方が変わっているならば、変えてみてもいいかもしれません。

自分で書いた内容であれば、必ずその時の思いが蘇ってきて、今の心境に影響があるものです。

過去の経歴が変わることはありませんが、略歴として表現するときには、書いておくべきこと、省略してもよいことなども出てくるかもしれません。

少なくとも、創業前に比べれば、事業を開始したという経歴が加わっています。

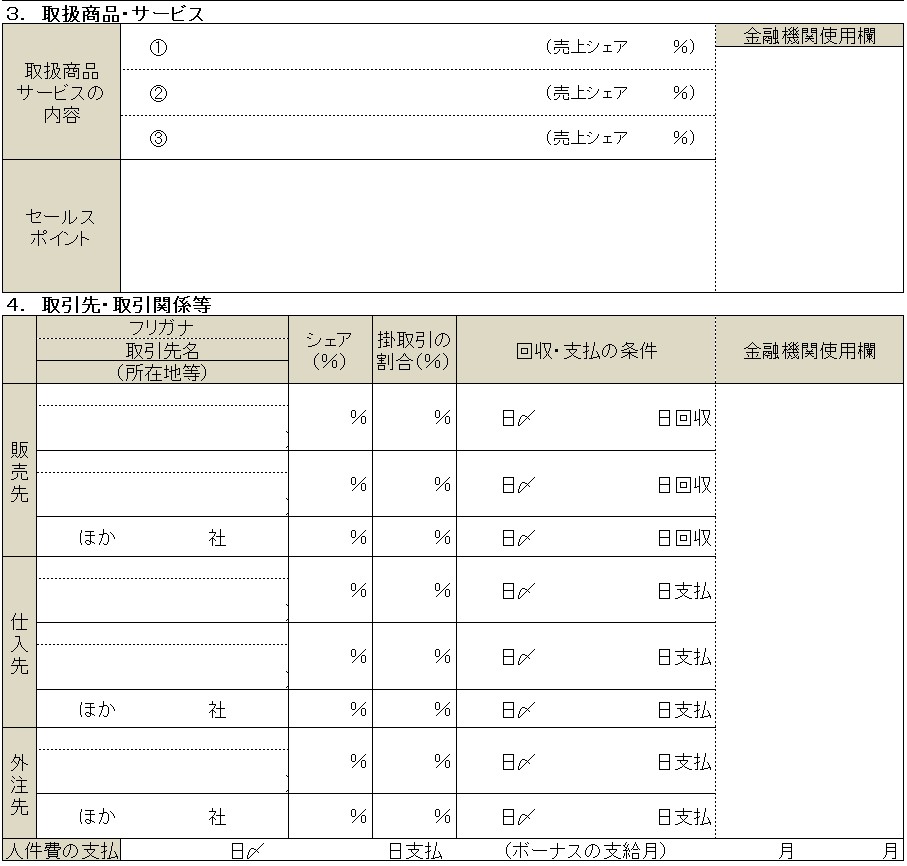

こちらの内容も頭の中にはイメージがあるかもしれません。

それでも数値を実際に記載することで、ズレを認識することがあります。

もちろん、イメージ通りということもあるので、その確認作業でも意味はあります。

ここでも、創業計画書に同じ内容があれば、比較して違いを認識することが出来ます。

計画と実績になぜ差異があるのか?

はっきりとした原因は分からなくても、差異を認識して、創業時に思い描いていた形とは違っていることを受け止めることが重要です。

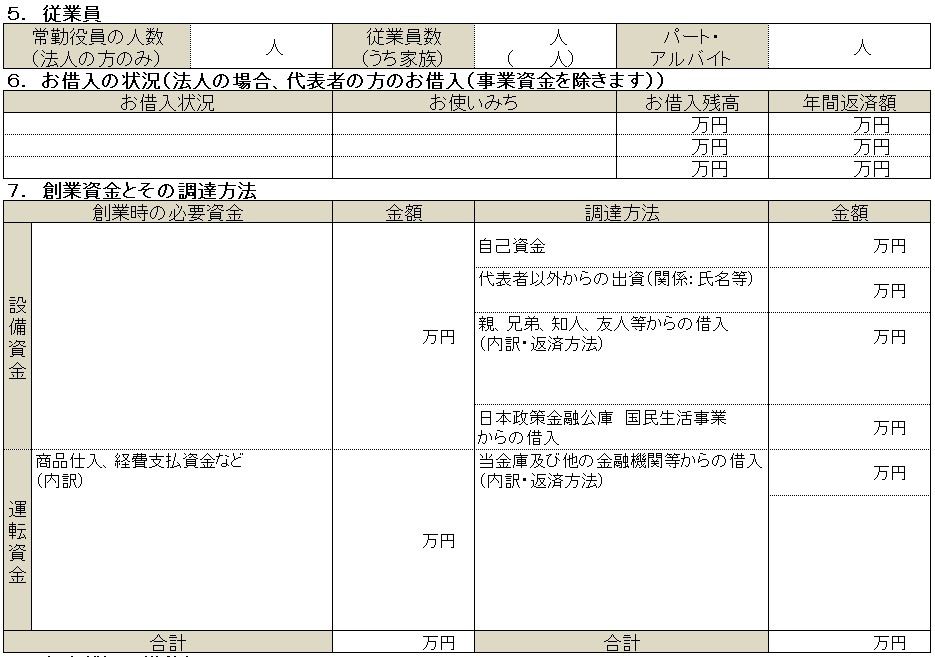

従業員や借入の状況など、別できっちり管理していることもあるでしょう。

こうした情報も一つのシートにまとめておくというのも、その時点における定点観測のようなイメージで大事なものです。

創業時の資金状況など、計画は綿密に立てていても、実際にどうだったかという追いかけはしていない場合が多いものです。

簡単にでも振り返っておくと、これからの資金状況の把握にも参考になったりします。

シンプルな数字で見通しを立てる

事業計画において、数値情報はメインではないというような書き方をしましたが、もちろん数値化しておくことは大事なことです。

月別に年間ベースで何年か分の損益などを数値化しておけば、より綿密な計画になるでしょう。

そうした綿密な計画に基づいた数値を事業計画書にはシンプルな数字で記載しておくことが有用です。

数値は厳密さを追い求めたらキリがありません。

実績の把握だけでも、項目の区分の仕方などで、見え方が変わってくるものです。

それが、計画となれば、更に不安定なものになってしまうでしょう。

だからこそ、シンプルに表現することも重要です。

どういった形でシンプルにするかというのは、事業の内容や状況によって変わってくるものですが、例えば上図のような形式でもいいでしょう。

比較する期間としては、創業期、直近、来期以降というのが分かり易いです。

金融機関に提出する資料であれば、来期以降の計画については、売上などの内訳などもある程度は数値で根拠立てておく必要があります。

しかしながら、振り返りのためだけであれば、目標値やこうなったらいいなぐらいでも問題ありません。

そうなったら、こんなないい状況になることを想像出来ればしめたものです。

そこから、じゃあどう売上をあげるのか、現状を表したこの事業計画書を見ながら考えていく。

目の前に、目的があって、材料も揃っていれば、前に進むことが出来るものです。

そうした影響を自分で作るために、事業計画書を活用するのも一つの方法かなと思っています。

おわりに

自分にとって不都合な事実には、なかなか目を向けれないものです。しかしながら、しっかり見てみると、それ程不都合でもなかったと思えることもあるものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート