減価償却が必要な固定資産のキホン

固定資産を取得したら、減価償却をしなければならない。

事業をしていて、当たり前のように処理が出来ていれば、問題ありません。

もしも内容がよく分からないということであれば、まずは最低限必要なキホンは押さえておきたいところです。

1年以上・10万円以上

事業をしていれば、何かしら支払があるもの。

そうした支払は、基本的には事業に係る経費として処理していきます。

経費として処理するというのは、会計の仕訳として、〇〇費という勘定科目を付けて登録していくというイメージです。

・7月23日に仕事で使うボールペンを購入して、現金で1,000円を支払った場合。

7/23 消耗品費 / 現金 1,000

という仕訳とするのが一般的です。

消耗品費という勘定科目を付けていますが、これは経費としてそのままカウントされることになります。

・7月24日に仕事で使うパソコンを購入して、現金で180,000円を支払った場合。

7/24 消耗品費 / 現金 180,000

という仕訳が思い浮かびますが、これでいいのかどうか。

何となくダメなような気がするかもしれません。

そうした違和感というのは大事なものです。

確かパソコンとかは固定資産になるから減価償却が必要だったような気が・・・。

基本的には、固定資産として減価償却が必要な場合の要件としては、

・時の経過等によってその価値が減っていくもの

・使用可能期間が1年以上のもの

・取得価額が10万円以上のもの

というものが挙げられます。

国税庁ホームページ

No.2100 減価償却のあらまし

こちらは対象税目が所得税となっていますが、法人税でも同じ内容になりますので、個人事業主でも会社などでも考え方はほとんど同じです。

この条件に先程のパソコンの購入を当てはめて考えてみると、

・時の経過等によってその価値が減っていくもの

→パソコンは年数が経てば劣化していくので、当てはまる。

・使用可能期間が1年以上のもの

→パソコンの使用を基本的には1年以上と想定しているのであれば、当てはまる。

・取得価額が10万円以上のもの

→パソコン180,000円なので、当てはまる。

ということで、減価償却が必要な固定資産に該当することになります。

こうした判断を、日々の会計処理や月次決算、年次決算の時に注意しながら拾い出していくことになります。

取得価額はいくらか

減価償却が必要な固定資産の要件の一つに、取得価額が10万円以上というものがありました。

他の要件は満たしているとして、同じパソコンを99,800円で購入するのと100,000円で購入するのとでは処理が変わってくるということになります。

厳密に言えば、消費税も考慮する必要があり、税抜経理or税込経理を採用しているかで、判定金額は変わってきますが、ここではあくまでキホンなので、消費税込みの金額で考えていくことにします。

パソコンを購入して、99,800円を現金で支払えば、

消耗品費 / 現金 99,800円

パソコンを購入して、100,000円を現金で支払えば、

固定資産 / 現金 100,000円

となります。

それでは、100,000円のパソコンを購入するとして、2回に分けて支払えばどうか。

例えば、50,000円と50,000円に分けて支払うと、

消耗品費 / 現金 50,000円

消耗品費 / 現金 50,000円

とはならないか。

結論としては、上記の処理とはなりません。

取得価額の判定は、支払方法ではなく、あくまでいくらのものを購入したのかというもの。

上記の例であれば、

固定資産 100,000 / 現金 50,000円

/ 現金 50,000円

として処理することになります。

これは領収書を分けてもらっても同じことになります。

それでは、パソコンを部品ごとに別々に購入するのはどうか。

例えば、パソコンが70,000円の部品Aと30,000円の部品Bから出来ていたとして、それらを別々に購入した場合。

消耗品費 / 現金 70,000円

消耗品費 / 現金 30,000円

とならないか。

内容にもよりますが、両方の部品が揃っているからパソコンとして使えるということであれば、一体のものとして取得価額を判定することになります。

固定資産 100,000 / 現金 70,000円

/ 現金 30,000円

使用可能期間は何年か

減価償却が必要な固定資産で、取得価額が決まれば、後は使用可能期間に渡り分割して経費としていくことになります。

使用可能期間はどう決めるのか。

勝手に決めてもいいのか?

会社や個人事業の管理上は、好きに決めることは出来ます。

ただ、この減価償却費という経費は、税金計算にも影響してくるので、その時には税金計算のルールに従った使用可能期間に置き換えて計算する必要があります。

そのため、多くの場合は、税金計算のルールに従った法定耐用年数が使われています。

国税庁ホームページ

No.2100 減価償却のあらまし

この法定耐用年数は、国税庁のホームページなどで公開されています。

国税庁ホームページ

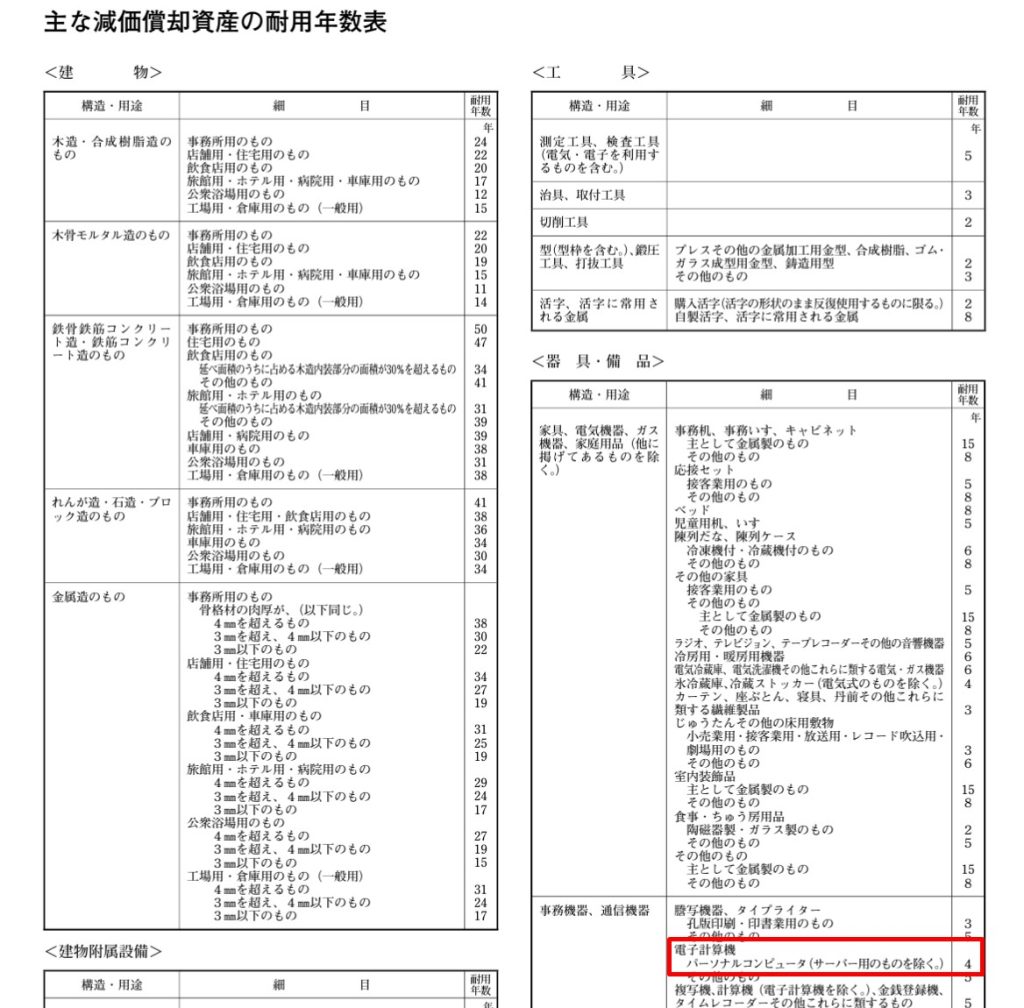

主な減価償却資産の耐用年数表(PDF/406KB)

一般的なパソコンの場合であれば、

<器具・備品>

事務機器・通信機器

電子計算機

パーソナルコンピューター(サーバー用のものを除く。)

4年

を当てはまることになります。

おわりに

減価償却費の計算には、償却方法の選択など他にも考慮することはあります。

それらを詳細に網羅することが必要な時もありますが、まずはキホンを押さえて取っ掛かりを逃さないことが大事かなと思っています。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート