年末調整で定額減税の情報が記載された前職の源泉徴収票がある場合の取り扱い

定額減税は、令和6(2024)年のみの時限的措置とされていますが、給与計算・年末調整・確定申告など影響がある範囲は大きいものです。

そのため、色々なご質問やご相談を受けることがあります。

今回は、年末調整で定額減税の情報が記載された前職の源泉徴収票がある場合の取り扱いについて取り上げてみます。

定額減税の情報

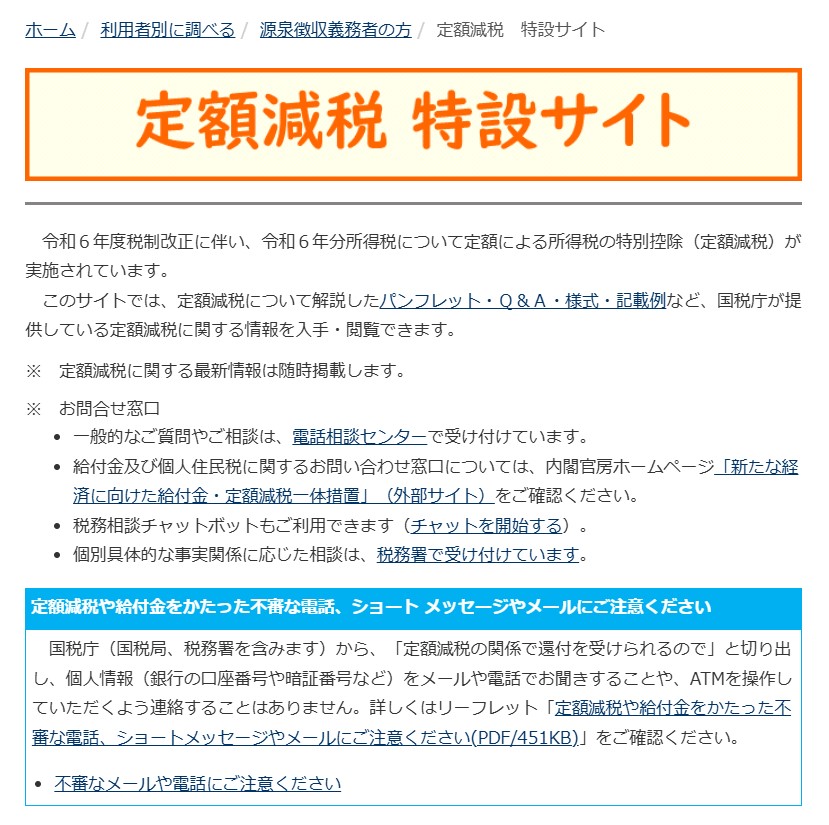

定額減税については、国税庁のホームページで特設ページが掲載されています。

国税庁ホームページ

定額減税 特設サイト

ざっくり言えば、令和6(2024)年については、条件によって、所得税・住民税が一人当たり3万円減額されるというもの。

給与をもらっている人であれば、天引きされる所得税・住民税から先行して減額していく。

国税庁ホームページ

令和6年分所得税の定額減税について(PDF/419KB)

そうして、給与支払者が定額減税でいくら減額されているかの管理を各人ごとにしていくことになります。

国税庁ホームページ

令和6年分所得税の定額減税について(PDF/419KB)

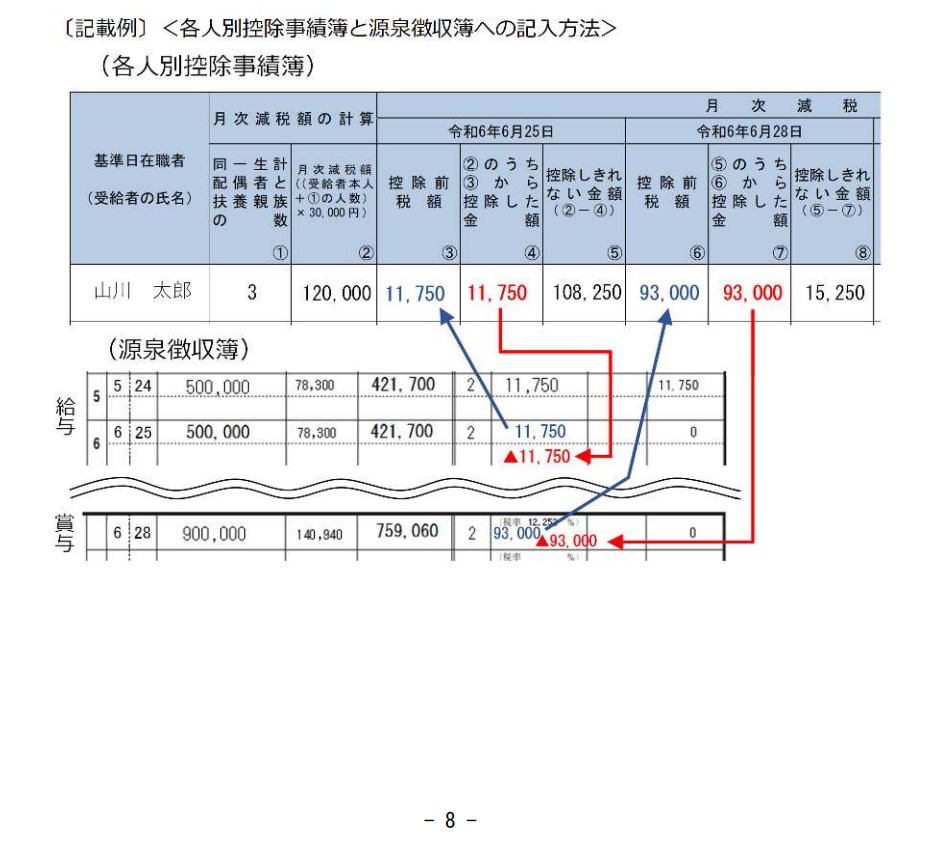

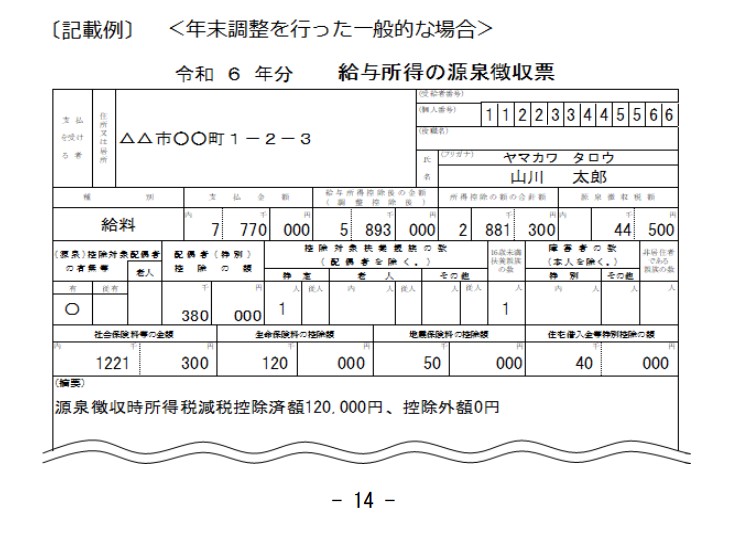

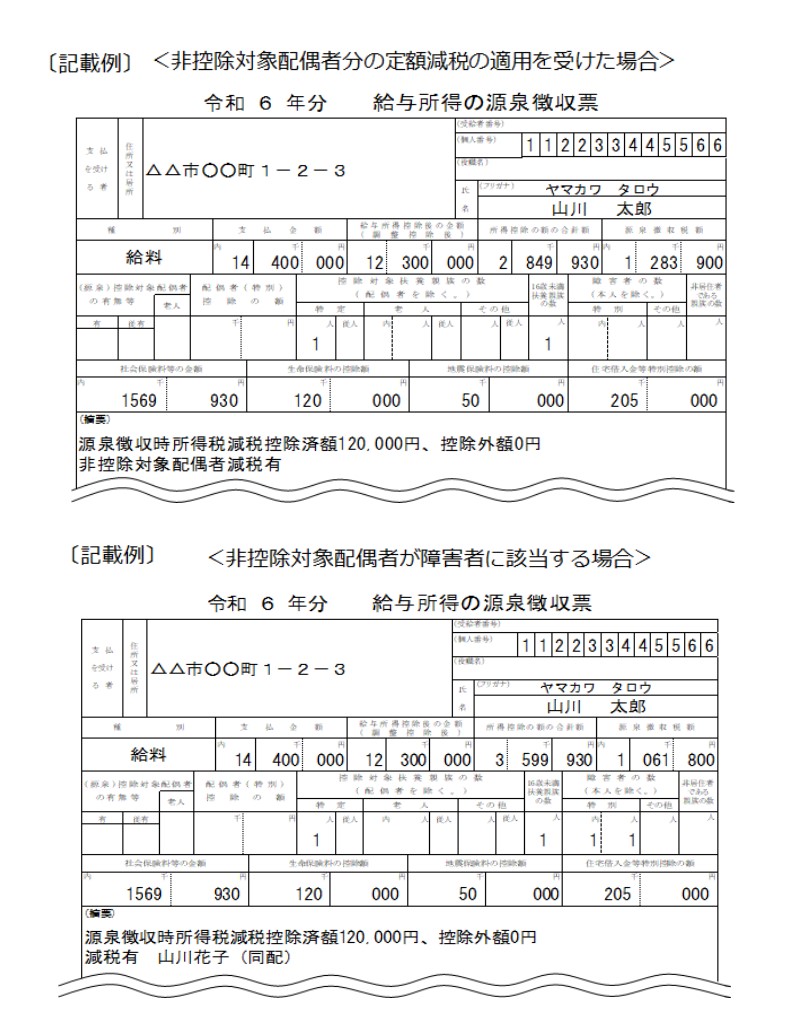

源泉徴収票に記載される定額減税の情報

年末調整の処理をした後に発行される源泉徴収票には、令和6(2024)年分のみ定額減税の情報を記載する必要があります。

国税庁ホームページ

令和6年分所得税の定額減税について(PDF/419KB)

「源泉徴収時所得税減税控除済額」は、既に給与等から控除した定額減税の金額。

「控除外額」はまだ控除されていない金額。

上記の例であれば、既に120,000円の定額減税を給与等から実施済みで、まだ控除されていない金額はないということ。

住民税や給付金の関係で、更に情報が必要な場合もあります。

国税庁ホームページ

令和6年分所得税の定額減税について(PDF/419KB)

前職の源泉徴収票に記載された定額減税の情報の取り扱い

年末調整の処理で、前職の源泉徴収票がある場合には、その前職分の給与を含めて計算する場合があります。

国税庁ホームページ

令和6年分 年末調整のしかた 3 年税額の計算

その前職の源泉徴収票に定額減税の情報が記載されている場合はどうするか。

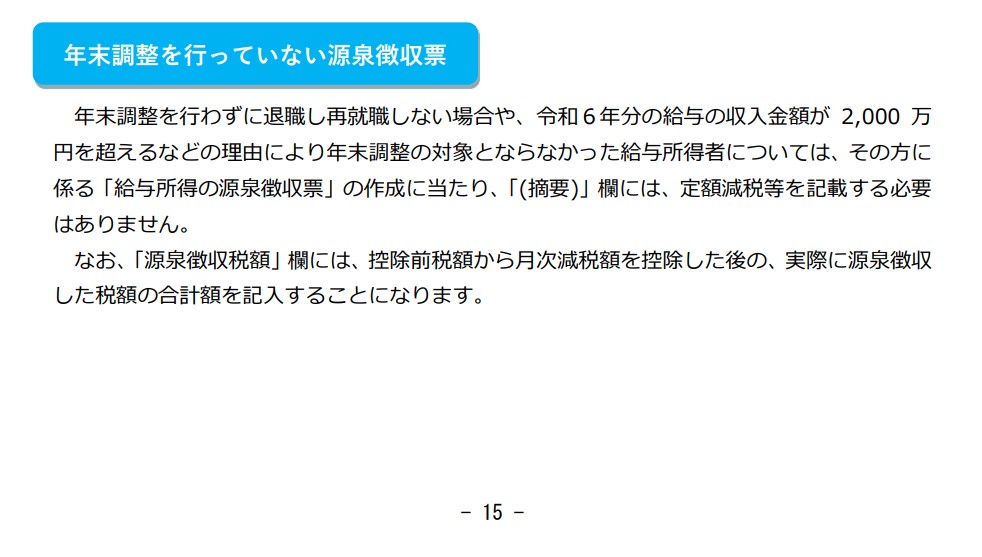

基本的には、途中退職した人に発行する源泉徴収票には、定額減税の情報を記載する必要はありません。

国税庁ホームページ

令和6年分所得税の定額減税について(PDF/419KB)

そのため、前職の源泉徴収票には定額減税の情報が記載されていないことの方が多いかもしれません。

もしも定額減税の情報が記載されている場合であっても、特に年末調整の処理において加味することはありません。

例えば、前職の源泉徴収票に、

「源泉徴収時所得税減税控除済額20,000円 控除外額10,000円」

と記載されていた場合。

年末調整で計算する税額が、

①年税額 100,000円

②定額減税 △30,000円

③(①-②) 70,000円

④源泉徴収税額 90,000円

⑤還付額(③-④)20,000円

となっていたとして、「②定額減税 △30,000円」に前職の源泉徴収票の「源泉徴収時所得税減税控除済額20,000円 控除外額10,000円」を反映する余地はありません。

それまでに、いくら定額減税で控除されていても、年末調整で適用できる定額減税の総額は変わらないからです。

極端にいえば、前職の源泉徴収票の定額減税の金額に間違いがあっても、①年税額は変わらないため、還付額等で最終的には帳尻を合わすことになります。

おわりに

正しい取り扱いが示されていても、いつも正しい処理がなされているとは限りません。

必要な情報を確認しつつ、一つ一つ対応していくことが一番確実です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート