源泉所得税の追加納付をe-Taxで行う場合

以前の記事で、源泉所得税の納付金額を間違えた時の対応について取り上げました。

今回は、その中でも、源泉所得税の追加納付をe-Taxで行う場合について取り上げてみます。

納付手続きをする前であれば

源泉所得税の納付を行う場合、「給与所得・退職所得等の所得税徴収高計算書」を作成する必要があります。

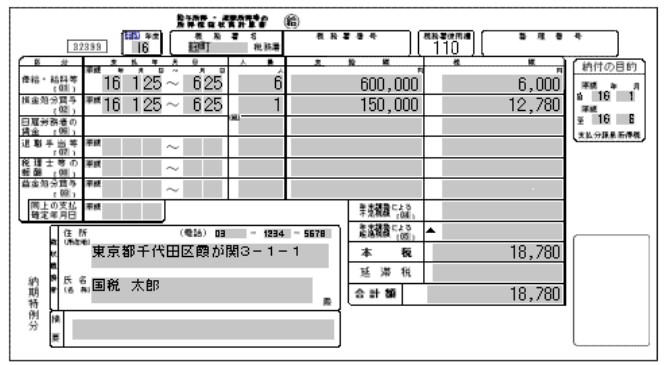

書式としては、例えば、このようなもの。

e-Taxホームページ

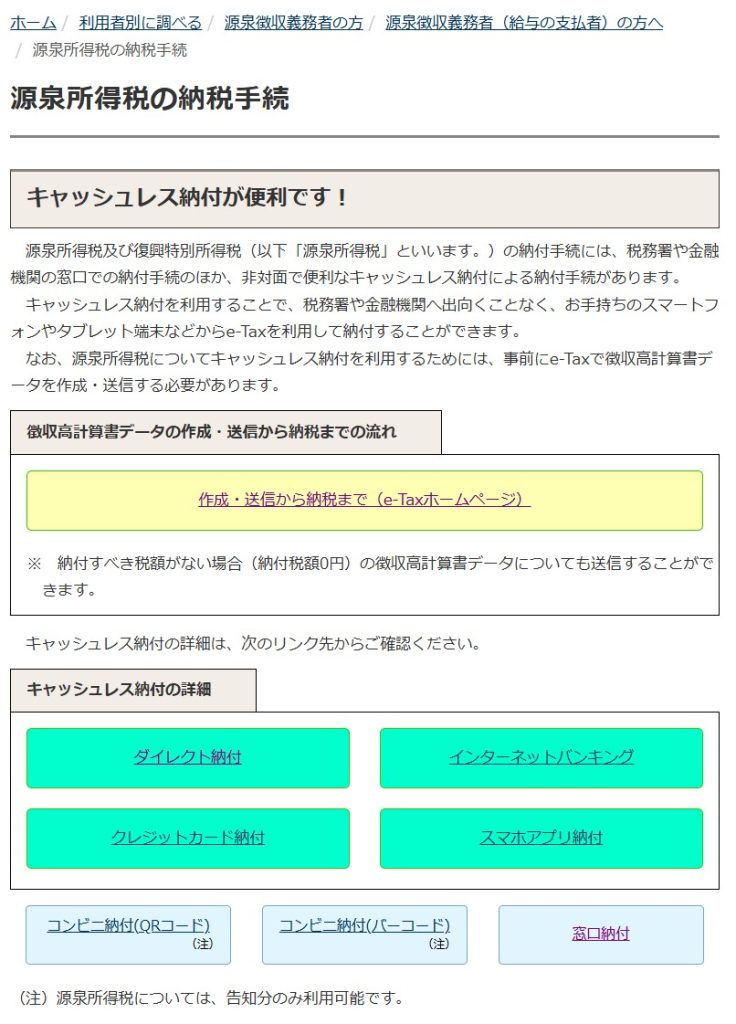

源泉所得税及復興特別所得税の納付手続

紙の納付書であれば、これが申告書も兼ねているので、金融機関等の窓口で納付することで、申告も同時に完了していることになります。

e-Taxを利用する場合には、この「給与所得・退職所得等の所得税徴収高計算書」を電子送信して、別途ダイレクト納付などの電子納税で納付手続きをする流れです。

上記の例であれば、平成16年1~6月分として納付する金額が18,780円。

申告納付期限は、平成16年7月10日になります。

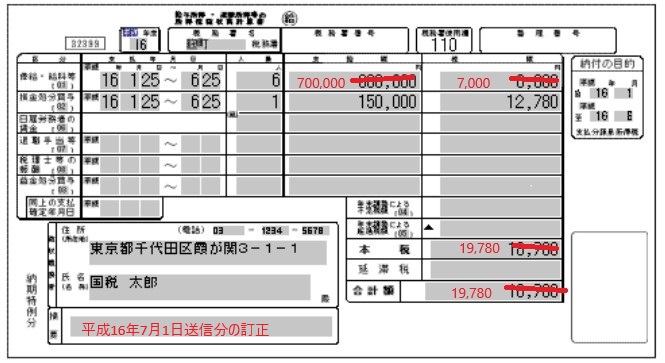

例えば、平成16年7月1日に上記の「給与所得・退職所得等の所得税徴収高計算書」を作成して、e-Taxで電子送信した後に、間違いに気付いて追加納付が発生する場合はどうなるか。

俸給・給料等 600,000 → 700,000

税額 6,000 → 7,000

納付手続きをする前であれば、訂正後の「給与所得・退職所得等の所得税徴収高計算書」を再度e-Taxで電子送信してから、訂正後の金額で納付手続きをすることになります。

その際、摘要欄に以前の送信した分を訂正している旨の記載をしておくと、手続きとしてはスムーズです。

納付手続き後の追加納付(納付書で行う場合)

それでは、納付手続きが完了していて、追加納付が必要になった場合はどうなるか。

紙の納付書の場合であれば、申告と納付が同時になるため、申告をやり直して、納付の前に訂正するということが出来ません。

その場合には、差分のみの納付書を作成して、納付することになります。

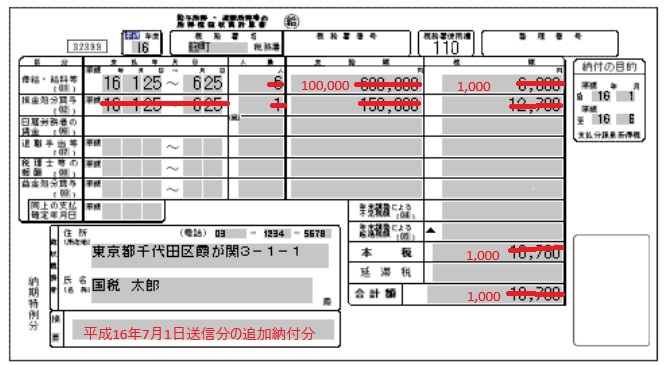

例えば、

俸給・給料等 税額

600,000 6,000

↓

俸給・給料等 税額

700,000 7,000

となる場合であれば、

俸給・給料等 税額

100,000 1,000

のみの納付書を作成して、納付する。

その際、摘要欄に以前の分の追加納付である旨を記載しておけば、分かり易いでしょう。

納付手続き後の追加納付(e-Taxで行う場合)

e-Taxを利用して追加納付をする場合も、紙の納付書で追加納付する場合と基本的には同じ流れになります。

まずは、追加納付分の「給与所得・退職所得等の所得税徴収高計算書」を作成して、e-Taxで送信します。

その際に、摘要欄に追加納付分である旨を記載しておけば、分かり易いです。

その後、e-Taxのメッセージボックスにある受信通知から、電子納税の方法を選択して、進めていきます。

e-Taxホームページ

所得税徴収高計算書(源泉所得税)の作成・送信から納税まで、一連の画面操作でできるのですか。

電子納税の方法については、国税庁のホームページにも情報がまとめられています。

国税庁ホームページ

源泉所得税の納税手続

おわりに

間違いは極力ない方がいいですが、リカバリーの方法は押さえておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート