会社から支払ったお金の行き先

会社から支払った内容が分かる資料は必要か。

時々ご質問を受けることがあります。

会社の状況を把握するためには、財務・損益状況を数値化しておくことも必要。

そう考えれば、会社から支払ったお金の行き先を明確にしておくことは必須といえます。

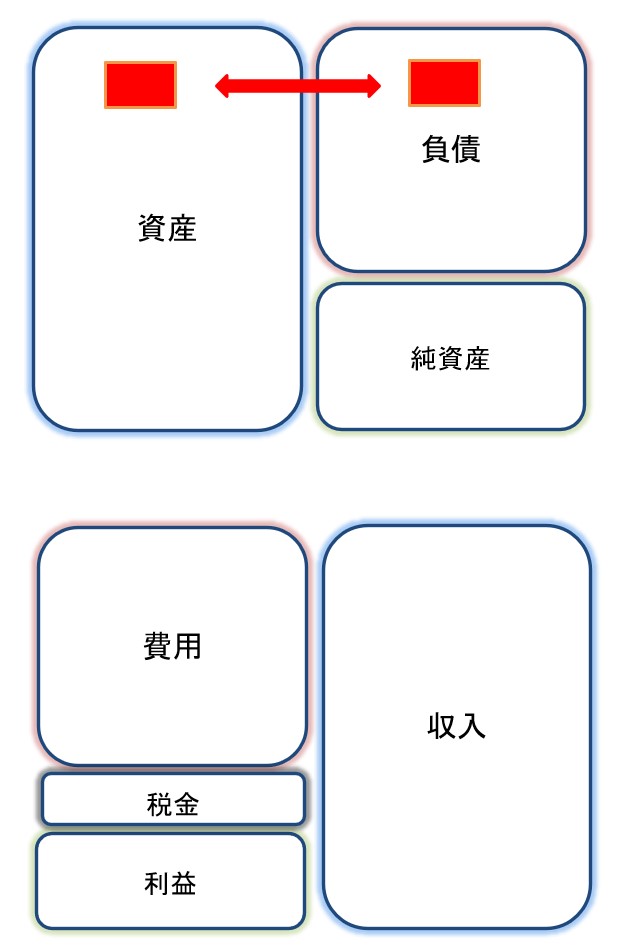

財務・損益状況を把握するイメージ

財務・損益状況を把握する手段として、会社の財務諸表を作成するということが挙げられます。

財務諸表の主なものとしては、貸借対照表(B/S)・損益計算書(P/L)など。

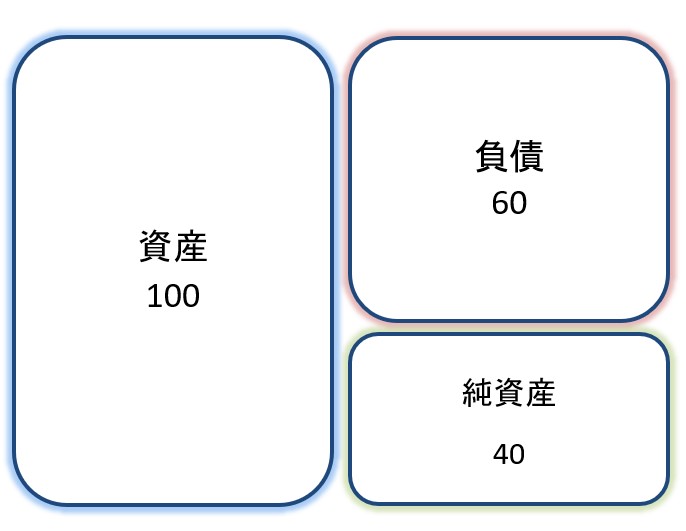

貸借対照表(B/S)は、ある時点の財務状況をまとめたもの。

決算日である3/31時点で、現金という資産が100あって、借入金という負債が60あるのであれば、会社の価値としての純資産が残りの40というイメージです。

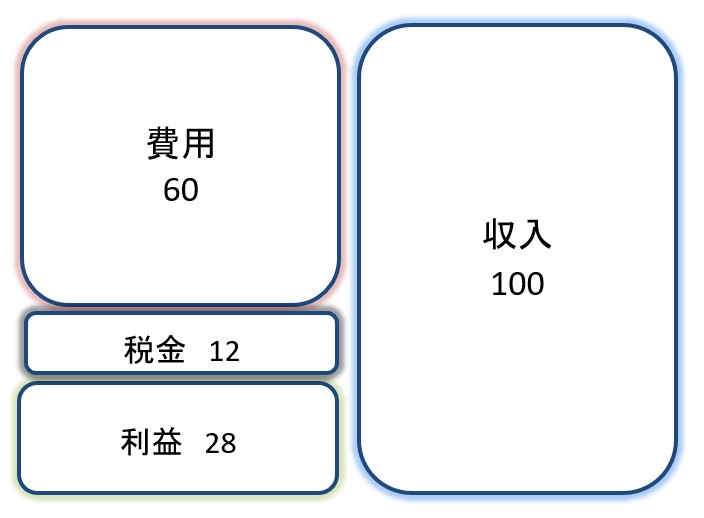

損益計算書(P/L)は、一定期間の損益状況をまとめたもの。

4/1~3/31という期間で、売上という収入が100あって、費用が60で、税金が12とすると、利益は28になるというイメージ。

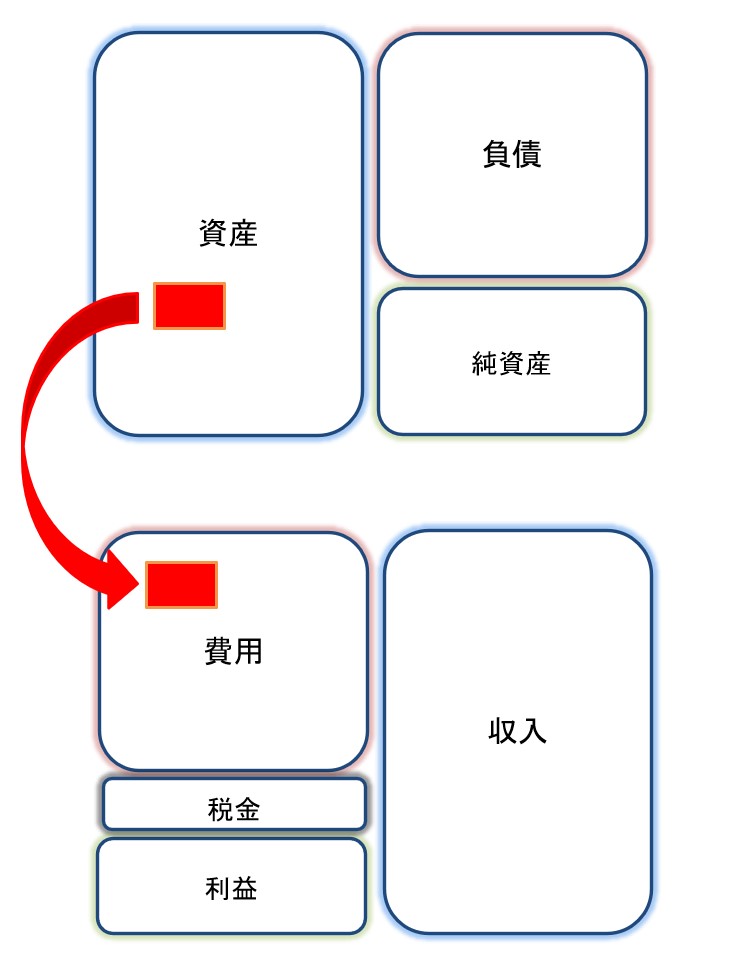

この内、会社からお金を支払うというのは、貸借対照表(B/S)の資産が減るということです。

資産が減れば、代わりにどこか別の項目が増減するもの。

会計処理をする際の鉄則ですが、どの項目が増減するのかを判断するために、内容の確認が必要になってきます。

色んなパターンが考えられますが、ここでは主なものを取り上げてみます。

費用の支払

費用の支払をする場合には、会社のお金が減ることになります。

その代わりに、費用という項目が増える。

例えば、ペンを100で購入して、現金で支払った場合。

会計仕訳としては、

消耗品費 / 現金 100

のような形になりますが、要するに現金という資産が100減って、消耗品費という費用が100増えるということ。

この会計仕訳というのは、左と右を借方・貸方として、同じ金額になるように記載していくため、必ず両方に項目が必要になります。

負債の支払

負債の支払をする際にも、会社のお金が減ることになります。

例えば、借入金の返済100を預金から支払った場合。

会計仕訳としては、

借入金 / 預金 100

のような形になりますが、要するに預金という資産が100減って、借入金という負債が100減ったということ。

資産と負債を交換したようなイメージ。

会計仕訳で考えてみると、左→右・右→左の場合は増減が逆転することになります。

資産 / XXX ・・・ 資産が増える

XXX / 資産 ・・・ 資産が減る

XXX / 負債 ・・・ 負債が増える

負債 / XXX ・・・ 負債が減る

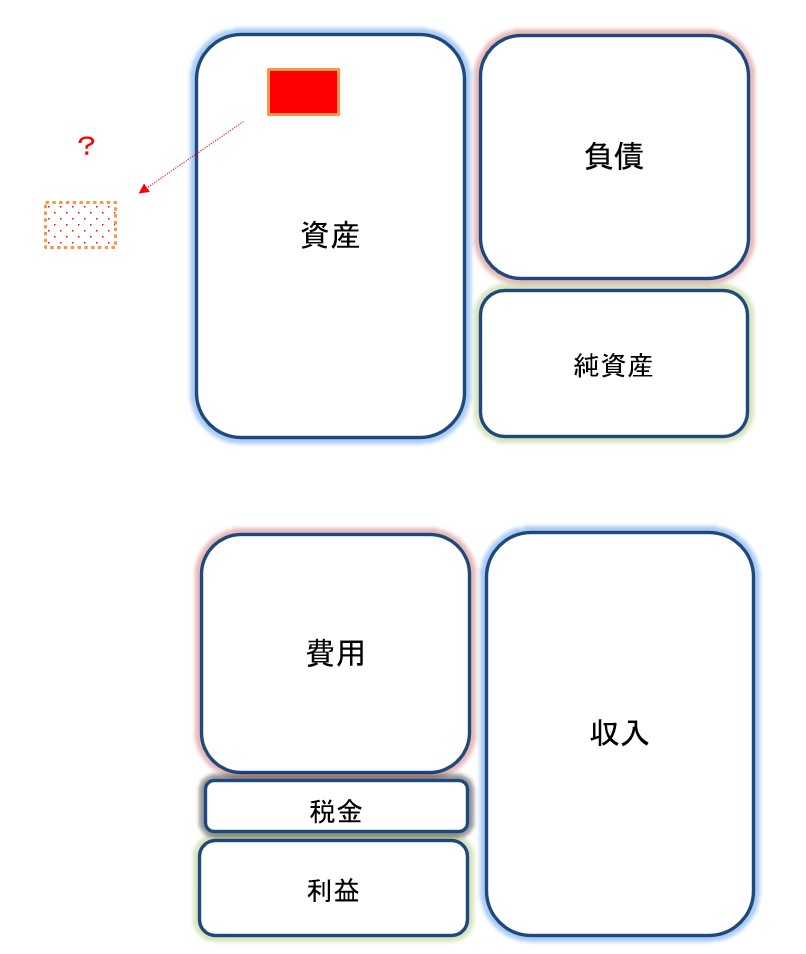

支払った内容が分からないと・・・

支払った内容が分からないというのは、会社のお金が減ったけれど、その行き先が分からないという状態。

例えば、預金から100支払っているが、内容が不明な場合。

会計仕訳としては、

XXX / 預金 100

としたいところですが、片方にも項目を付す必要があります。

仮払金 / 預金 100

一旦、仮の項目としておくことは出来ますが、そのままで完了させることは出来ません。

それが分からないと、財務・損益状況を正しく把握出来ないことになります。

おわりに

会社のお金は会社のもの。当たり前のことかもしれませんが、だからこそ、その行き先は確実に把握しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート