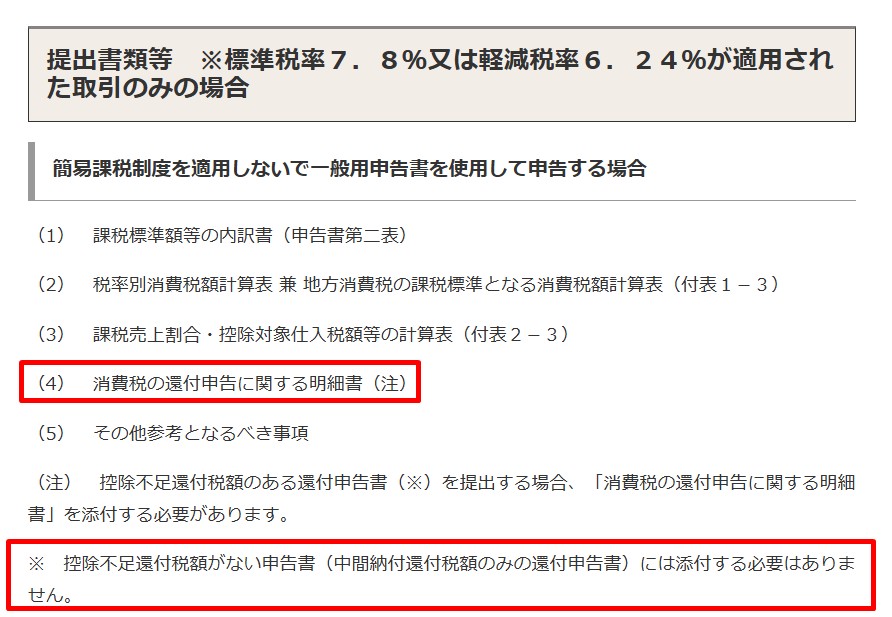

消費税が還付でも「消費税の還付申告に関する明細書」が不要な場合

消費税の申告が必要となる場合、納付となることもあれば、還付となることもあります。

還付となる時には、基本的に「消費税の還付申告に関する明細書」を添付する必要がありますが、不要なケースもあります。

消費税の還付の基本的な考え方

消費税の基本的な考え方については、別の記事でも取り上げていますので、そちらもご参照ください。

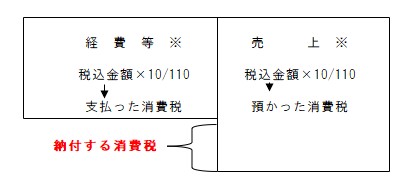

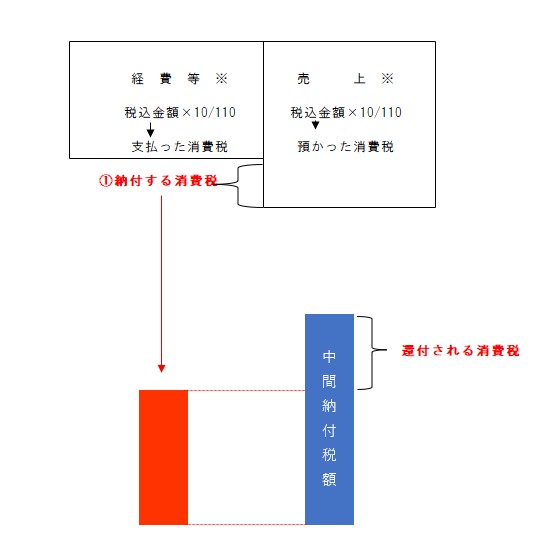

ざっくり言えば、売上などの収入に含まれる預かった消費税から、仕入れなどの経費に含まれる支払った消費税を引いた残りを納付するというイメージです。

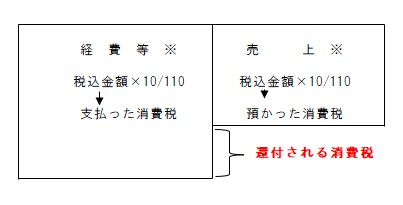

仕入などの経費に含まれる支払った消費税の方が多ければ、還付されることになります。

消費税の還付申告に関する明細書

消費税が還付の場合には、基本的に、消費税の申告書に「消費税の還付申告に関する明細書」を添付することとなります。

国税庁ホームページ

消費税及び地方消費税の申告書・添付書類等

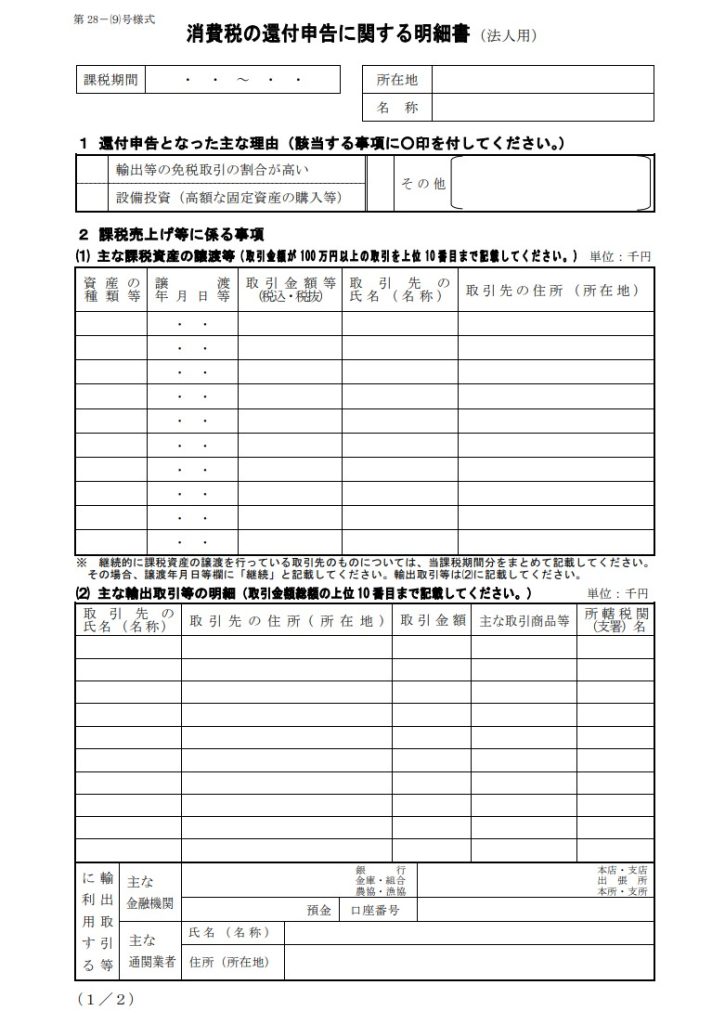

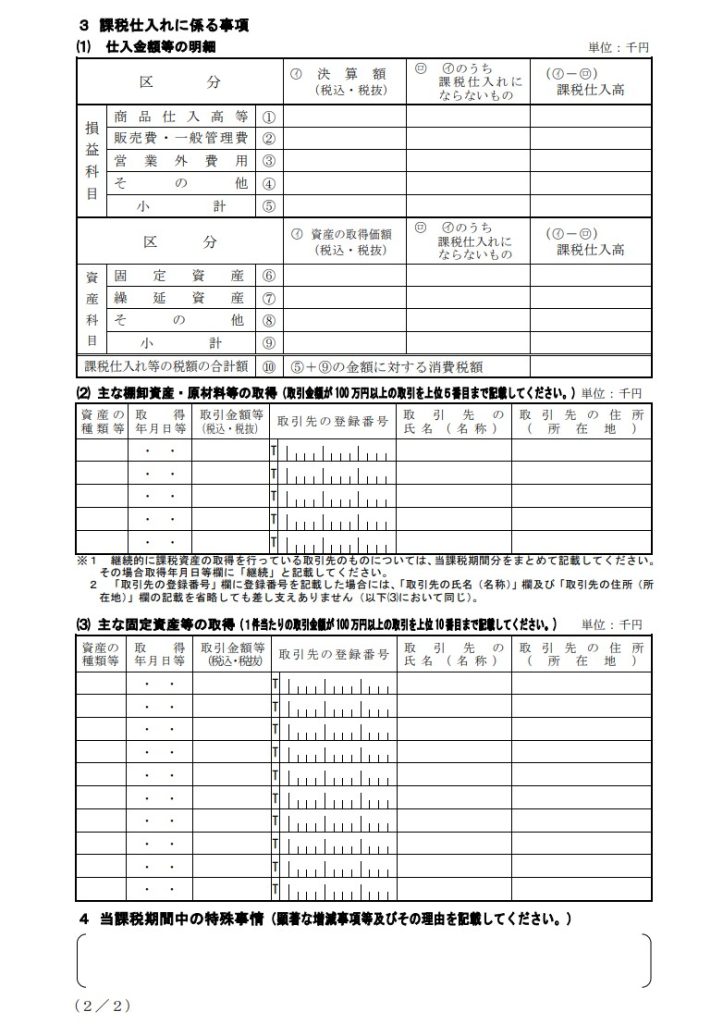

法人用の明細書の書式は↓のような形式です。基本的には個人事業者用も同じ形式になります。

国税庁ホームページ

消費税及び地方消費税の申告書・添付書類等

消費税の還付申告に関する明細書(法人用)(PDFファイル/289KB)

事業をする際には、利益を出すことを前提としているとすれば、預かった消費税の方が支払った消費税より多くなる、つまり納付になることが前提と考えられます。

それが、還付になるということは、事業が赤字であるなど何かしらの事情があるはず。

その説明のための資料というイメージです。

消費税が還付でも「消費税の還付申告に関する明細書」が不要な場合

しかしながら、消費税が還付でも「消費税の還付申告に関する明細書」が不要な場合があります。

国税庁ホームページ

No.6615 確定申告書等に添付することとなる書類

中間納付税額については、別の記事でも取り上げていますので、そちらもご参照ください。

中間納付税額は、ざっくり言えば、前年に消費税の納付があった場合、一定の要件を満たせば、前年の半分ぐらいの消費税を先に納付するというものです。

消費税の申告における納付税額よりも、その中間納付税額の方が多かった場合には、消費税が還付されることになります。

本来であれば、消費税は納付であるが、中間納付税額の方が多いため、その差額分が還付されるという流れです。

その場合には、控除不足還付税額がない申告書となるため、「消費税の還付申告に関する明細書」は不要となります。

おわりに

消費税が還付というケースは多いわけではありませんが、その都度必要資料などは確認しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート