医業・歯科医業における消費税の簡易課税の有利判定

医業・歯科医業においては、消費税がかからない非課税売上の割合が大きくなる場合が多いため、消費税の納税義務がある場合には、簡易課税を選択した方が消費税の納税額が少なる場合が多いです。

消費税の課税・非課税や計算の仕組みなど詳細に説明していくと膨大な量となってしまうため、出来るだけ細かい説明は省略しながら、概念として捉えやすいように簡略化してイメージを掴んでいただくことに主眼をおいています。

令和2年4月1日現在の法令等に基づき、記載しております。

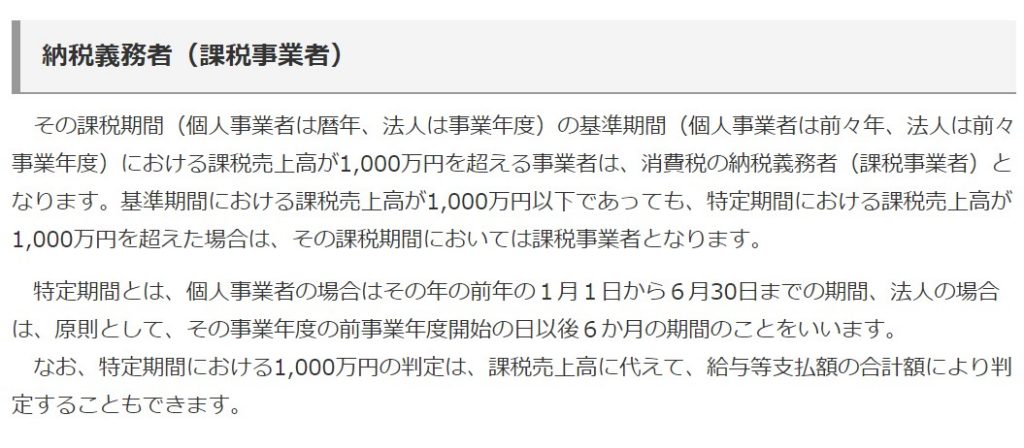

申告・納税が必要な場合

消費税を納税する義務があるかどうかは、ざっくりいうと、自分で選択するか、判定基準を満たすか、で事前に判定することになります。

詳細な文章で表現すると下記のようになります。

「国税庁HP 消費税のしくみ」より

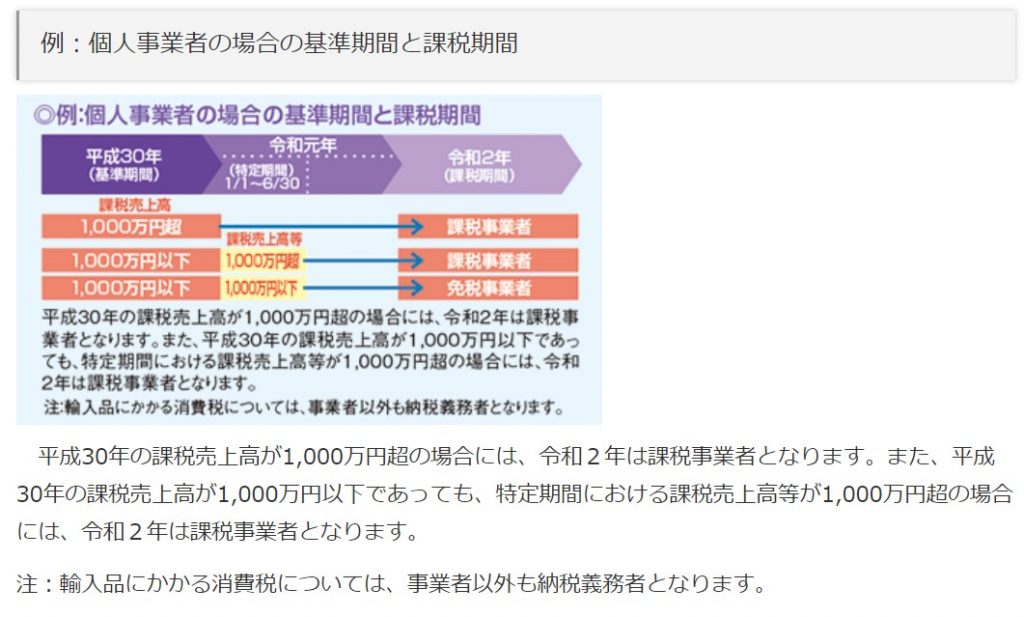

個人であれば、該当する年の基準期間である2年前の課税売上が1,000万円を超えている又は該当する年の前年の前半の課税売上が1,000万円を超えているかで判定することになります。

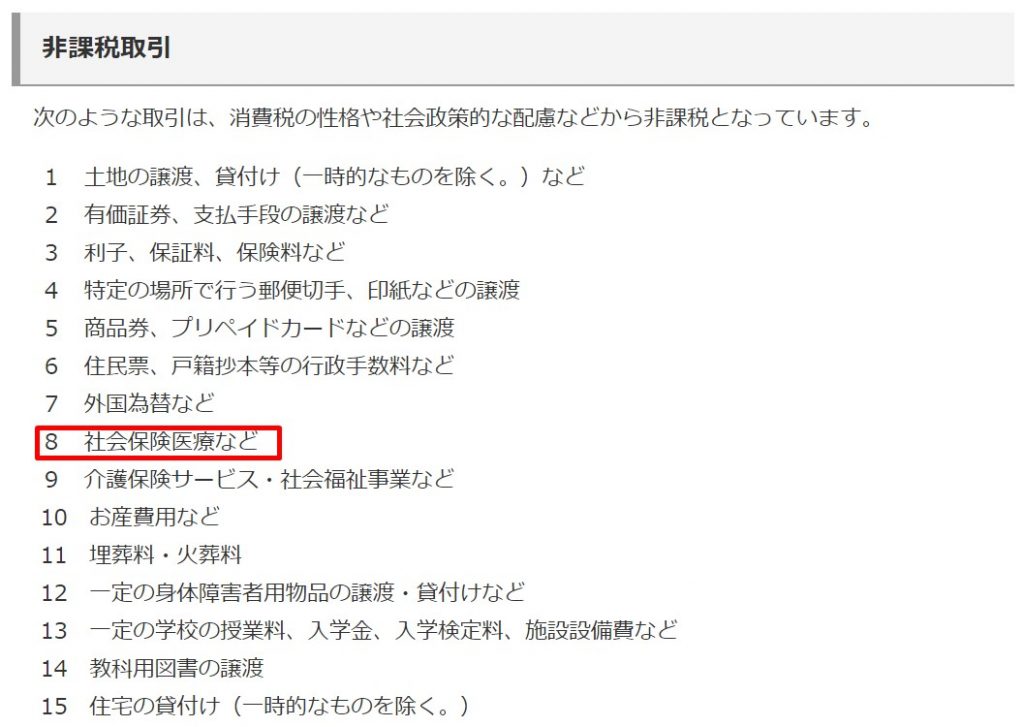

医業・歯科医業の場合、売上の多くを占めることが多い社会保険診療報酬は消費税がかからない非課税売上となるため、年間の総売上金額が1,000万円を超えていても、自由診療収入などの消費税がかかる課税売上が1,000万円を超えていない場合は、消費税の納税義務者である課税事業者に該当しないこととなります。

消費税の課税事業者に該当しない場合には、免税事業者として申告・納税の必要はありません。

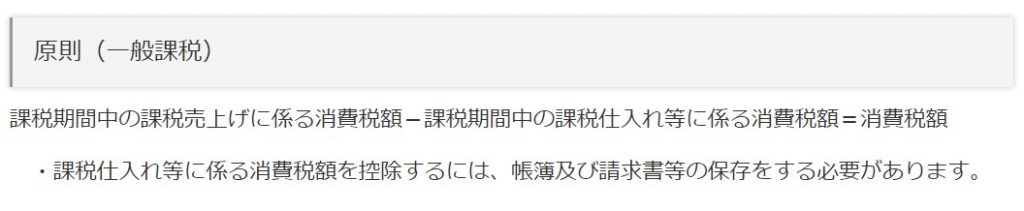

納税する消費税の計算方法

消費税は、課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を控除して計算します。

計算方法は、原則(一般課税)と簡易課税の2種類があります。

本来ならば、消費税は国税部分と地方税部分とに分かれており、国税部分を計算してから、国税部分の金額を元に地方税部分の計算をするのですが、ここでは簡便化のため、区別せずに説明しております。また、軽減税率についても、同様に有利判定には大きな影響がない場合が多いと考えられるため、考慮しておりません。

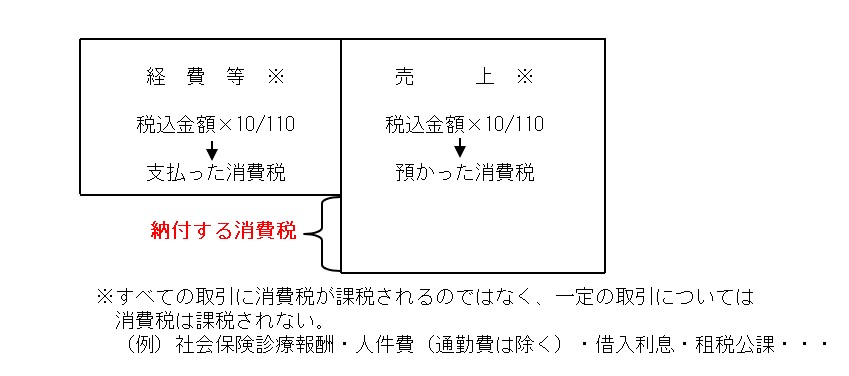

ざっくり言えば、売上に係る預かった消費税から経費等で支払った消費税の金額を差し引いた残額を納付するイメージです。残額がマイナスの場合には還付されることになります。

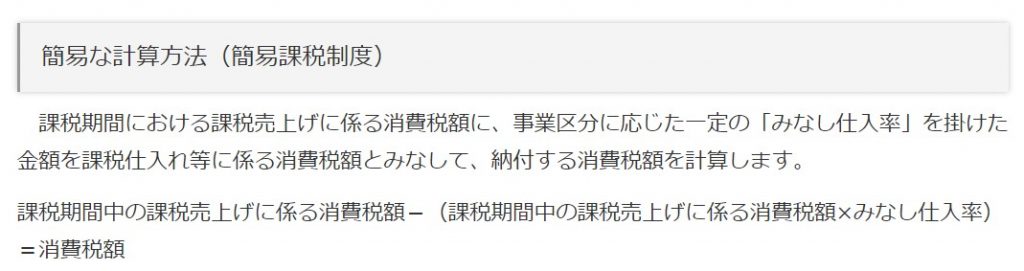

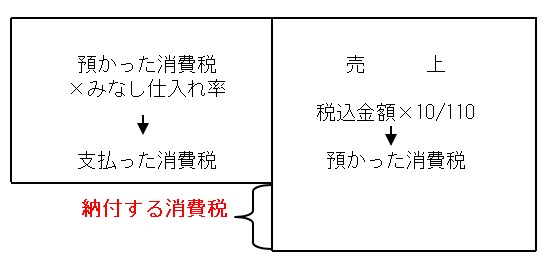

ざっくり言えば、売上に係る預かった消費税のうち、取引の内容によって決められた割合分を差し引いた残額を納付するイメージとなります。

医業・歯科医業の場合の消費税の有利判定

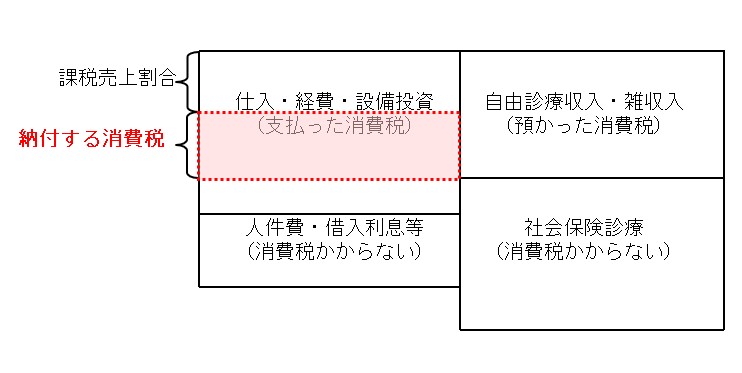

上記の原則(一般課税)の図の場合は、売上が全て、消費税がかかる課税売上のため、そこから差し引く支払った消費税も全て差し引いて計算することとなります。

しかしながら、消費税がかからない非課税売上もある場合には、そこから差し引く支払った消費税については、課税売上に係るものだけしか差し引くことが出来ません。それは、非課税売上には消費税はかからないので、預かった消費税はゼロなのに、そこに係る経費等で支払った消費税がある場合に、その支払った消費税を差し引いてしまうと、その分だけ本来納めるべき消費税額が少なくなってしまうからです。

実際には、どの売上に係ったか分からない経費等もあるので、その場合には売上の合計の内の課税売上の割合を示す課税売上割合で按分することとなります。その計算方法については、個別・一括比例などの方法がありますが、ここでは割愛させていただきます。

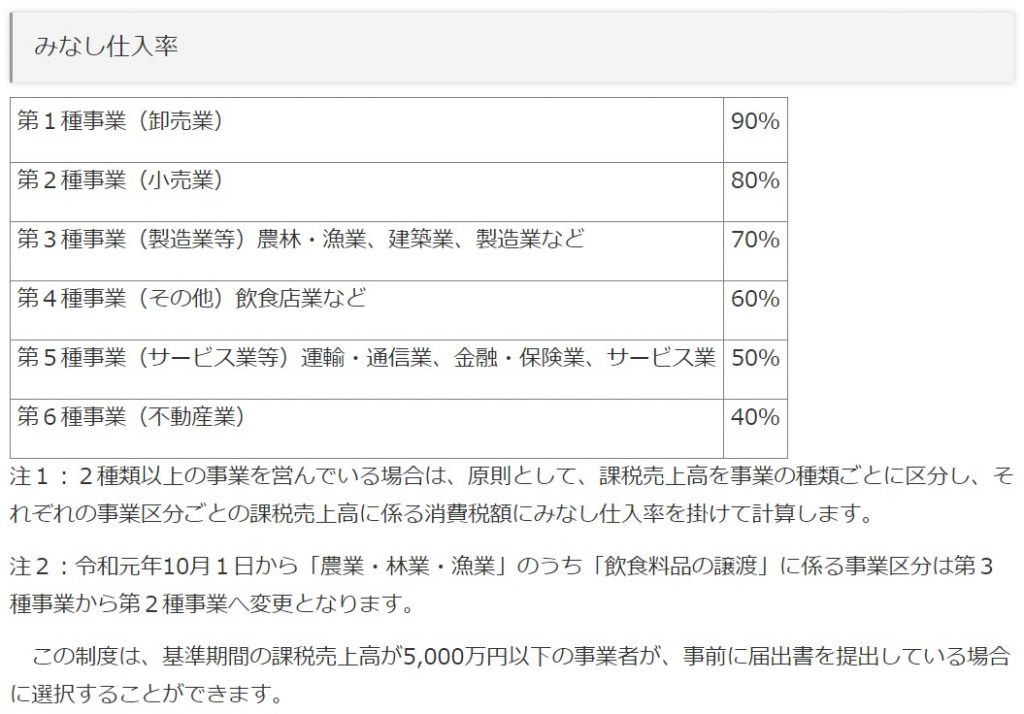

医業・歯科医業の場合には、自由診療収入などの課税売上が1,000万円を超える場合には、消費税の課税事業者となります。課税売上が5,000万円以下の場合には、原則(一般課税)の代わりに簡易課税制度を選択することができます。

有利判定をするには、課税売上に係る預かった消費税から差し引く消費税の金額が、原則(一般課税)の場合と簡易課税の場合とでどちらが大きいかをシミュレーションすることが必要です。

一般的に課税売上の多くを占める自由診療収入については、簡易課税の場合、「第5種事業(サービス業等)」に該当し、みなし仕入率は50%となります。原則(一般課税)の場合に、その割合を超えるだけの経費率があるかですが、一般的には原価率が50%を超えるということはあまりなく、簡易課税を選択した方が有利という場合が多いです。

ただし、実際に選択する場合には、それぞれの場合の計算を行った上で、選択することがもちろん必要です。

おわりに

消費税の計算方法は、年々複雑になってきており、取っつきにくい部分もあります。しかしながら、根本的に考え方を捉えておけば、理解がし易いところもあります。

イメージを掴んで、実際に手を動かして、シミュレーションを行った上で、有利判定を行うことが、地道ですが、一番の近道かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート