個人事業主から配偶者にお金を支払う場合の税金のキホン

家計という言葉があるように、家族のお金の管理は家族単位で行っていることが多いかもしれません。

ただ、家族であっても、個人間でのお金のやり取りには税金が関係してくることがあります。

例えば、個人事業主とその配偶者の夫婦の場合。

支払う内容によって税金の種類などが変わってきます。

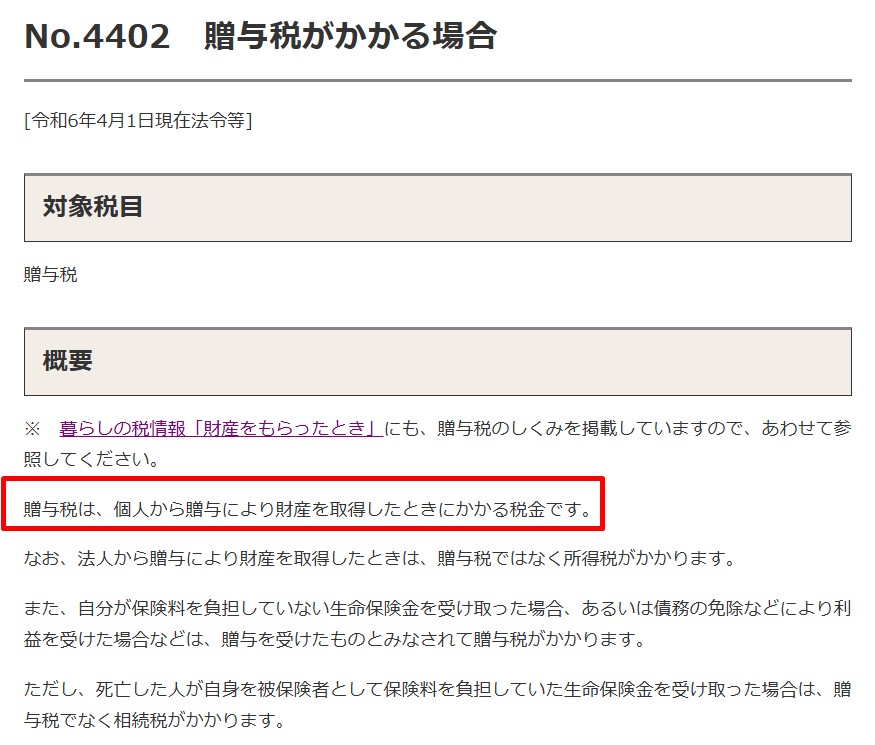

基本的には贈与税

夫婦間であっても、対価等の支払い以外でお金の支払いがあった場合には、贈与税がかかります。

国税庁ホームページ

No.4402 贈与税がかかる場合

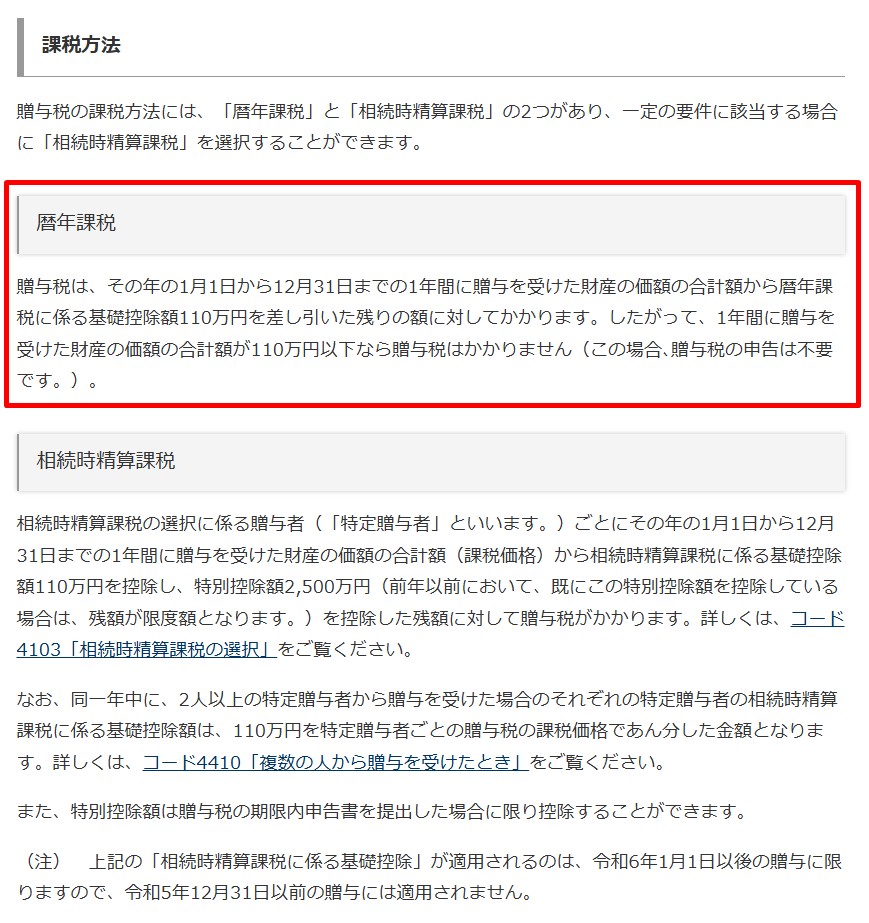

贈与税には、「暦年贈与課税」と「相続時精算課税」がありますが、贈与税の基本的な考え方を押さえるために、ここでは「暦年贈与課税」のケースで考えていきます。

「暦年贈与課税」の場合、年間110万円までは贈与税がかかりません。

国税庁ホームページ

No.4402 贈与税がかかる場合

そのため、個人事業主から配偶者へのお金の支払いが年間110万円までであれば、税金はかからないことになります。

生活費等に関連する支払い

それでは、年間110万円を超えるお金の支払いがあった場合には、必ず贈与税がかかるのか。

日々の食費や日用品の購入など、家族分となると年間110万円におさめることは難しい場合もあるでしょう。

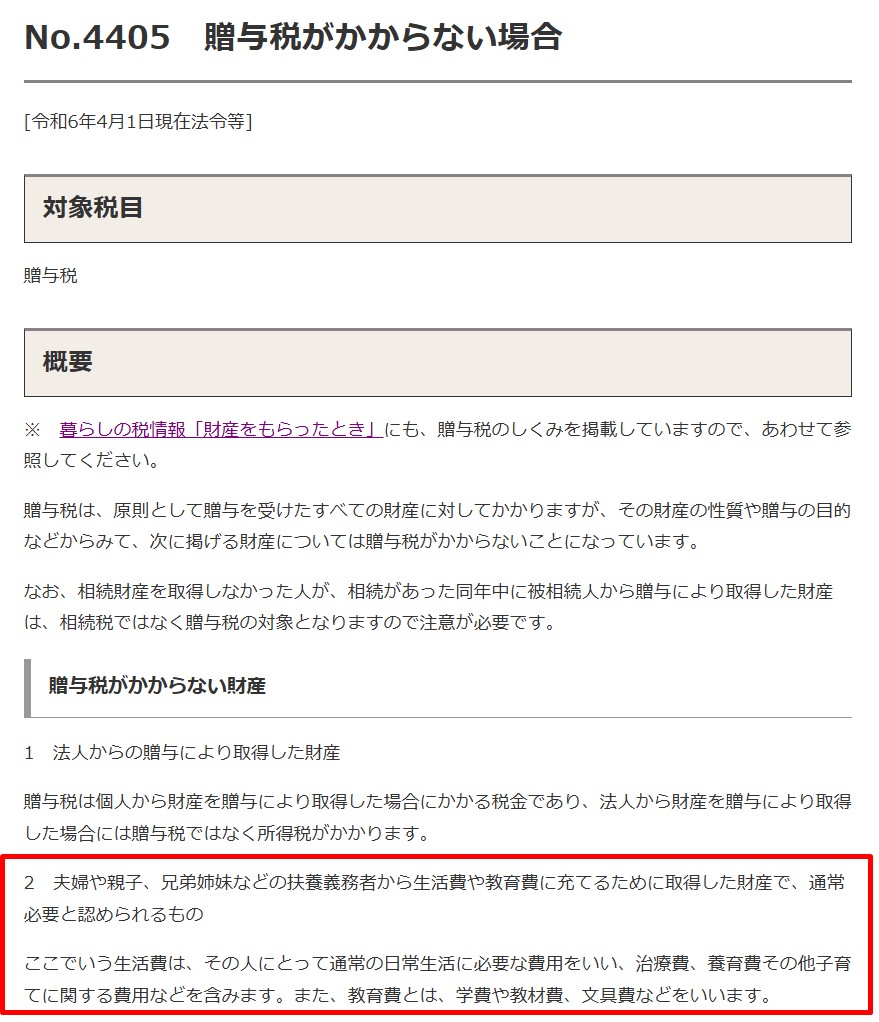

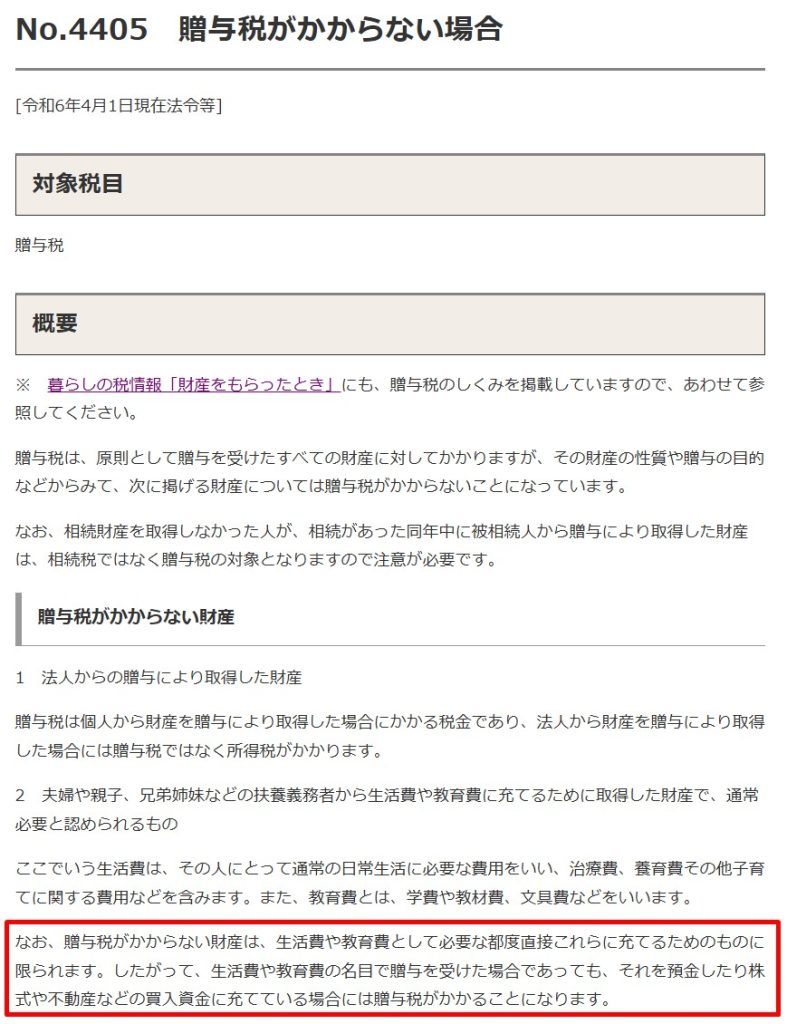

こうした生活費など日常生活に必要なお金の支払いについては、贈与税がかからないとされています。

国税庁ホームページ

No.4405 贈与税がかからない場合

もちろん、それぞれの家庭によって、通常の日常生活に必要な費用の感覚に違いはあるので、詳細な要件などは個別に確認していく必要があります。

投資等のための支払い

生活費等の支払いには贈与税はかかりませんが、それ以外の支払いについては贈与税がかかる場合があります。

例えば、投資のための資金を支払う場合。

国税庁ホームページ

No.4405 贈与税がかからない場合

令和6年から新NISA制度が始まって、NISAを始める人が増えたという話をよく見聞きします。

そのNISAのための資金を、個人事業主から配偶者に支払って、配偶者の方がNISAを始める場合。

年間110万を超える贈与であれば、贈与税がかかることになります。

給与の支払い

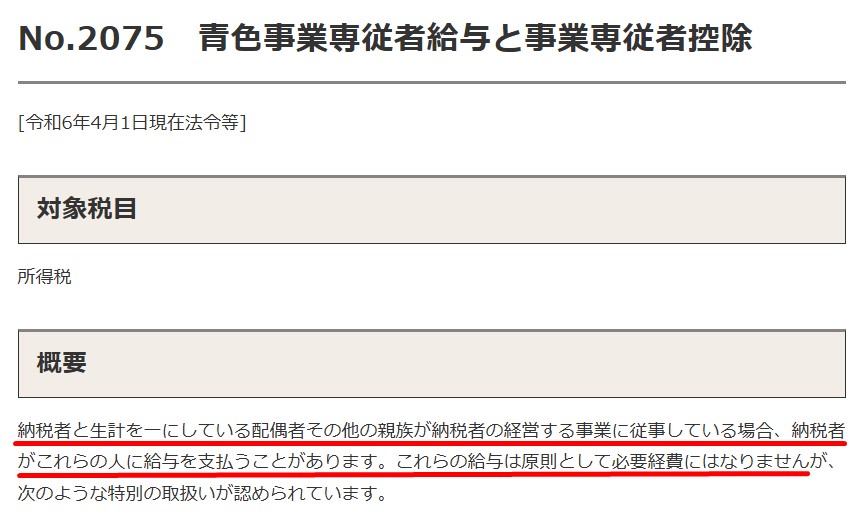

個人事業主の事業を配偶者が手伝っていて、給与として配偶者にお金を支払っている場合。

労働の対価としての給与ではありますが、基本的には家族への給与の支払いは個人事業の必要経費とはなりません。

国税庁ホームページ

No.2075 青色事業専従者給与と事業専従者控除

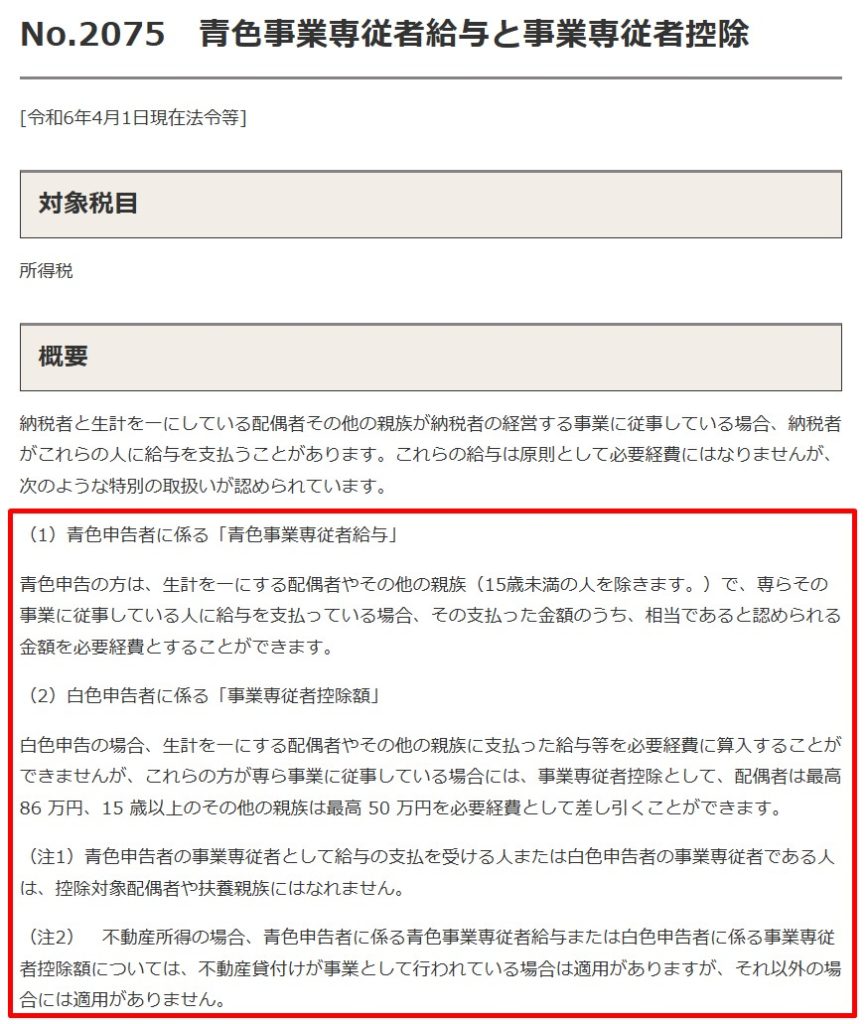

ただ、一定の要件を満たせば、事業専従者給与・控除として、必要経費に算入することが出来ます。

国税庁ホームページ

No.2075 青色事業専従者給与と事業専従者控除

個人事業主から支払いを受ける配偶者としては、給与で受け取るため、給与所得が発生するので、贈与税はかかりませんが、所得税・住民税がかかることになります。

場合によっては、社会保険料の負担が変わることもあるので、注意が必要です。

おわりに

夫婦間であっても、お金のやりとりには気を付けておくに越したことはありません。

親しき中にも礼儀あり、というわけではないですが、客観的な視点が必要な場合もあります。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート