売上原価を把握する時のキホン

商売には色んな形がありますが、モノを仕入れて売るというのはシンプルで分かり易いもの。

その時に、売上原価を把握するというのは、規模の大小に関わらず、重要になります。

粗利を把握するために

商売をしていく上で、利益がどれぐらい出ているかどうかの確認は必須事項です。

利益の状況によっては、商売自体が成り立っておらず、継続が難しくなることもあるでしょう。

利益といっても、色んな種類の利益があります。

税務会計で利用される損益計算書を例にすると、

売上高

売上原価

①売上総利益(粗利)

販売費及び一般管理費

②営業利益

営業外収益

営業外費用

③経常利益

特別利益

特別損失

④税引前当期純利益

法人税等

⑤当期純利益

番号を付した①~⑤の利益があります。

①売上総利益(粗利)はその中でも、一番最初に出てくる利益です。

計算方法としては、

売上高ー売上原価

ここで、思うような利益が出ていないと商売が成り立っていないことになるので、起点となる利益というイメージでしょうか。

その把握のためには、売上高と同様に売上原価の把握が必須になります。

売上高 200

売上原価 100

であれば、売上総利益(粗利)は100(200-100)。

それでは、この売上原価はどのように把握するのか。

詳細な評価方法などを考慮するとイメージが掴みにくいので、まずはシンプルなところから考えてみます。

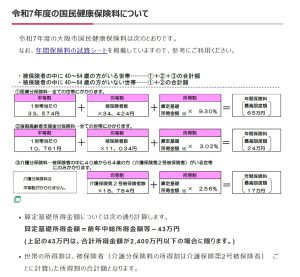

在庫がない場合

仕入れたモノがそのまま全部売れてしまえば、売上原価=仕入高となり、比較的把握し易くなります。

上記の例であれば、

売上高 200

売上原価(=仕入高) 100

売上総利益(粗利) 100

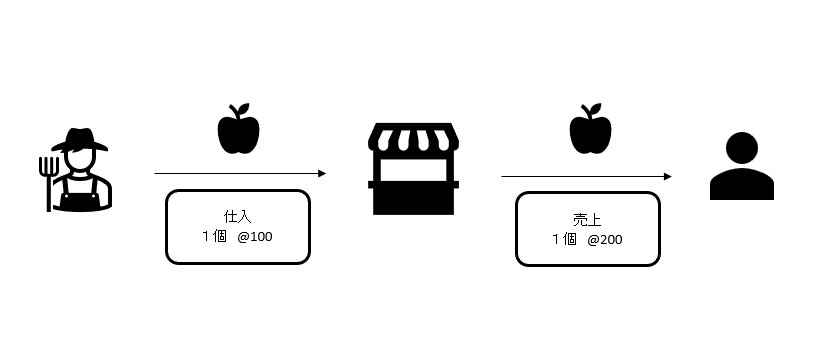

商品が増えても、基本的な考え方は同じです。

上記の例であれば、

売上高 800

売上原価(=仕入高) 400

売上総利益(粗利) 400

しかしながら、在庫が残る場合には、売上原価の計算にひと手間加わります。

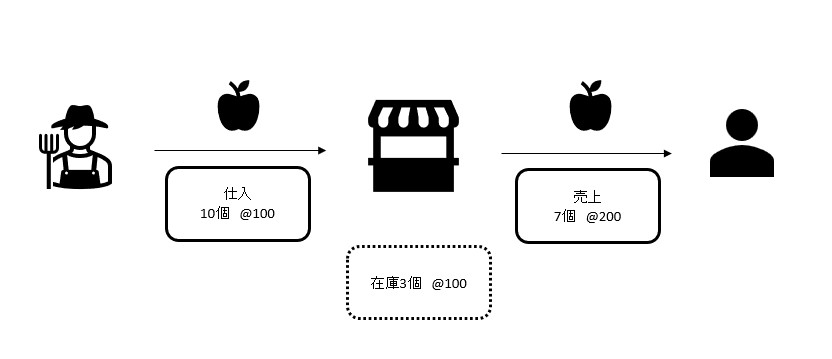

在庫がある場合

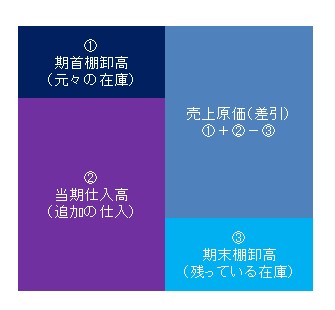

在庫がある場合、売上原価は、

仕入高ー棚卸高

で計算されます。

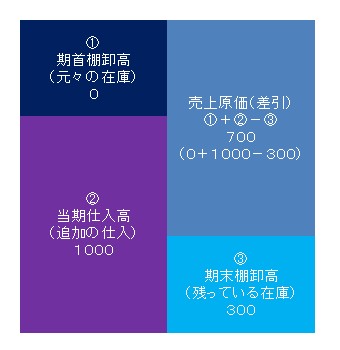

上記の例であれば、

仕入高ー棚卸高=1000(10個×@100)ー300(3個×@100)

=700

売上高 1400(7個×@200)

売上原価 700

売上総利益(粗利) 700

仕入れる前から在庫がある場合には、その分も加味することになります。

その場合には、以下のような図表で把握すると分かり易くりなります。

上記の例であれば、こういうイメージです。

おわりに

売上原価を把握するイメージが出来れば、ようやく在庫の金額の把握へと繋がっていきます。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート