途中退職と年末調整後の源泉徴収票の主な違い

給与が支給されていて、源泉徴収票が給与をもらっていた本人に発行されるタイミングは主に2つ。

年の途中で退職した時と年末調整をした後。

同じ源泉徴収票ではありますが、内容や意味合いなど違いがあるものです。

今回は、途中退職と年末調整後の源泉徴収票の主な違いについて取り上げてみます。

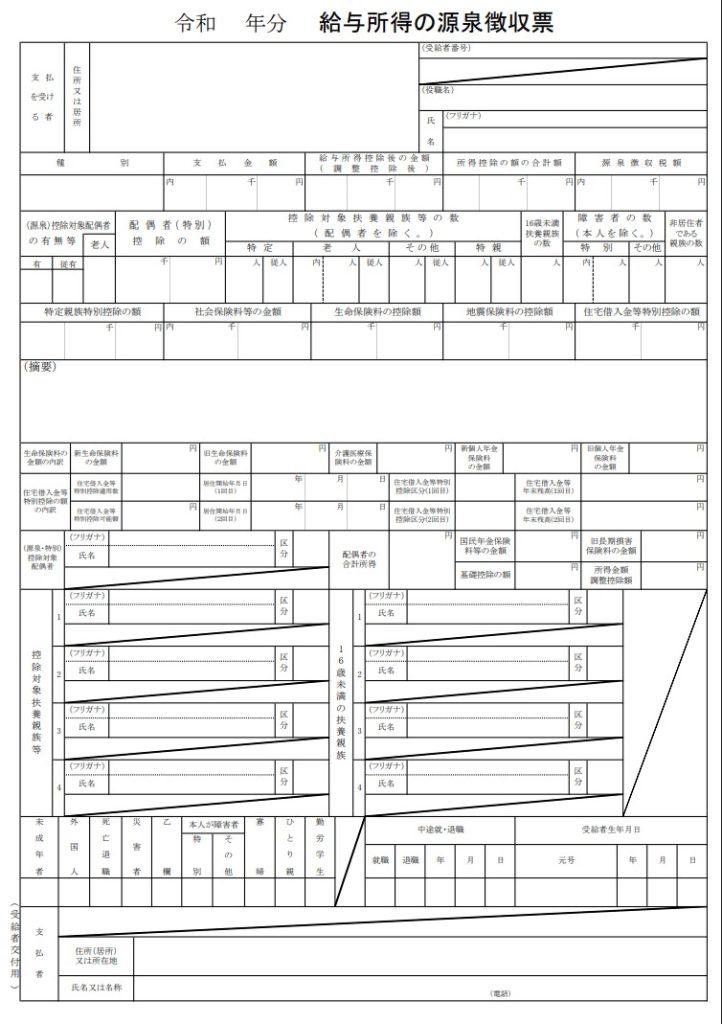

給与所得の源泉徴収票の概要

ここで言う源泉徴収票というのは、給与所得の源泉徴収票のことを指しています。

令和7年分の書式であれば、こういったものになります。

国税庁ホームページ

F1-1 給与所得の源泉徴収票(同合計表)

【手書用】令和 年分 給与所得の源泉徴収票(令和7年12月以後用)(PDF/320KB)

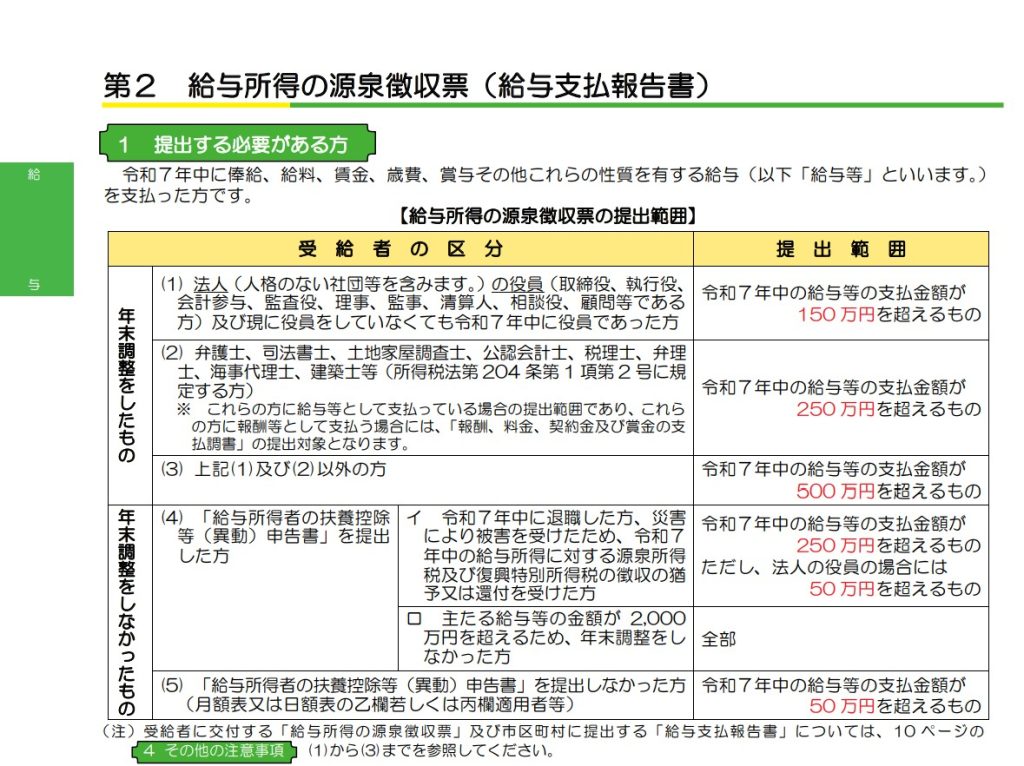

そもそもは、給与等を支払う会社などの事業者が、税務署等に法定調書として提出するためのものですが、給与等をもらっている本人の収入などの情報でもあるので、「受給者交付用」として、本人にも発行されています。

国税庁ホームページ

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第2 給与所得の源泉徴収票(給与支払報告書)3から18 (PDF/5,861KB)

途中退職の時

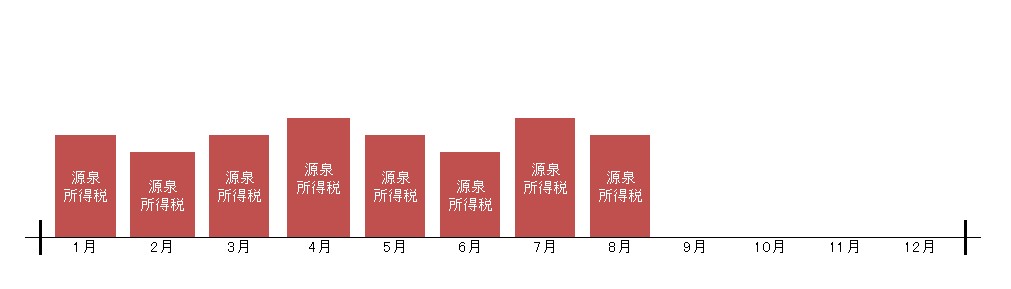

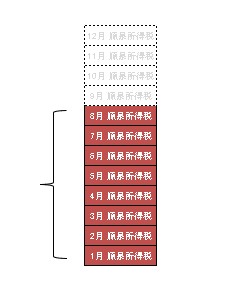

年の途中で退職した時には、1年間の給与収入が確定していないため、年末調整などの処理が出来ません。

そのため、途中経過のような状態で源泉徴収票が発行されることになります。

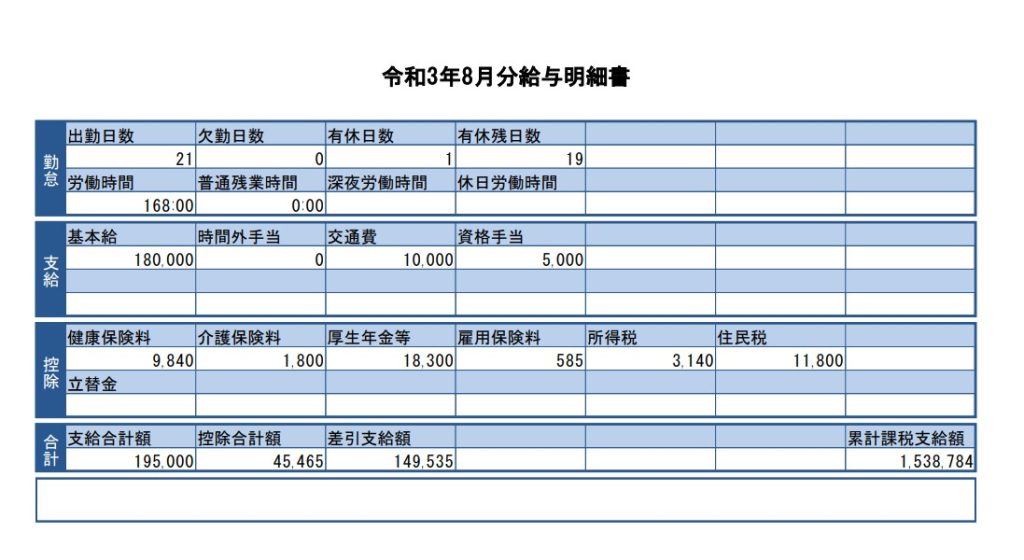

イメージとしては、その年の1月から退職時までの給与明細を足したものというところでしょうか。

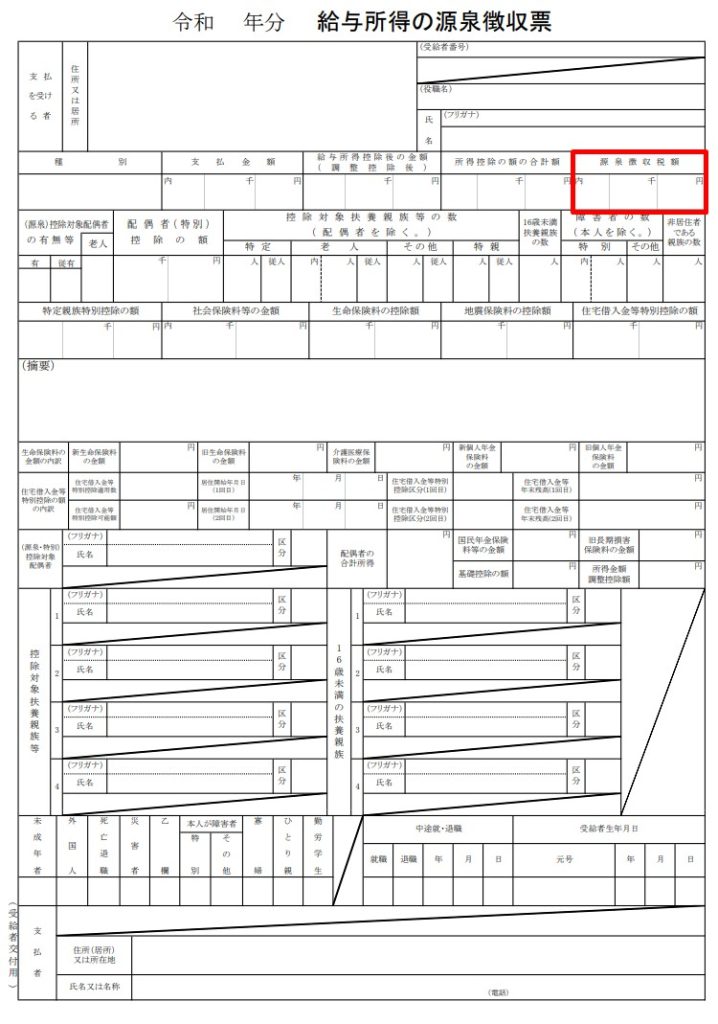

源泉所得税であれば、それまでいくら天引きされているか。

国税庁ホームページ

F1-1 給与所得の源泉徴収票(同合計表)

【手書用】令和 年分 給与所得の源泉徴収票(令和7年12月以後用)(PDF/320KB)

給与計算の延長とも言えるので、そのまま給与計算システムから出力することが出来る場合が多いです。

年末調整後

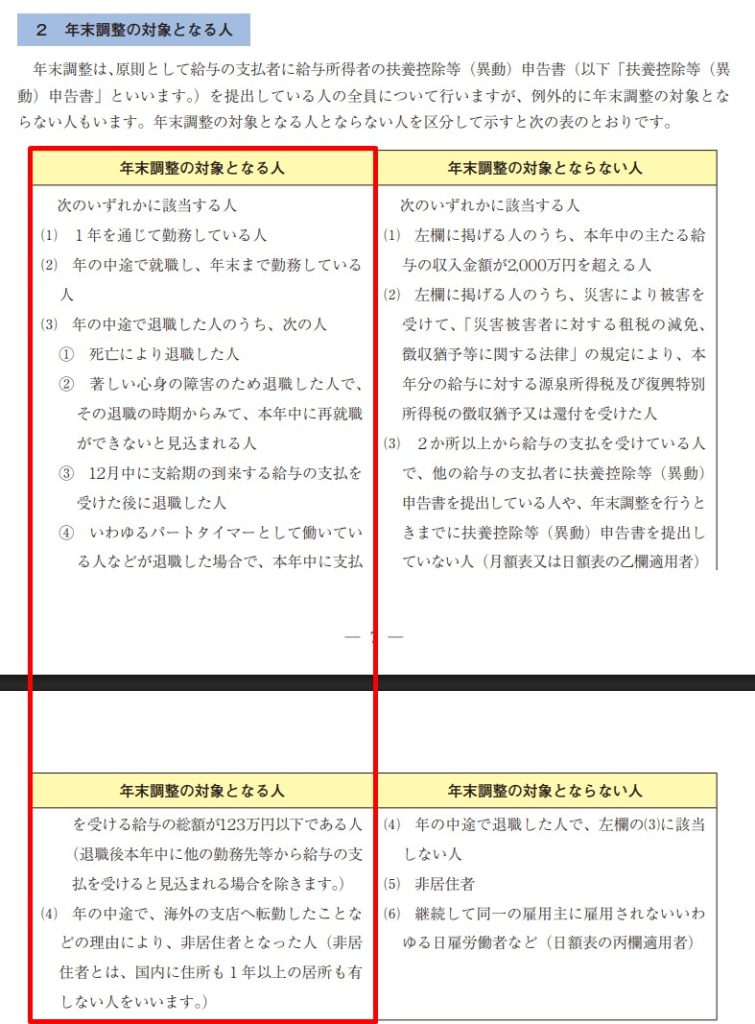

年末まで在籍しているなど、給与の支払いを受ける人で、年末調整の対象者であれば、基本的には年末調整の計算がなされます。

国税庁ホームページ

令和7年分 年末調整のしかた

Ⅱ 年末調整とは 7から8<PDF/835KB>

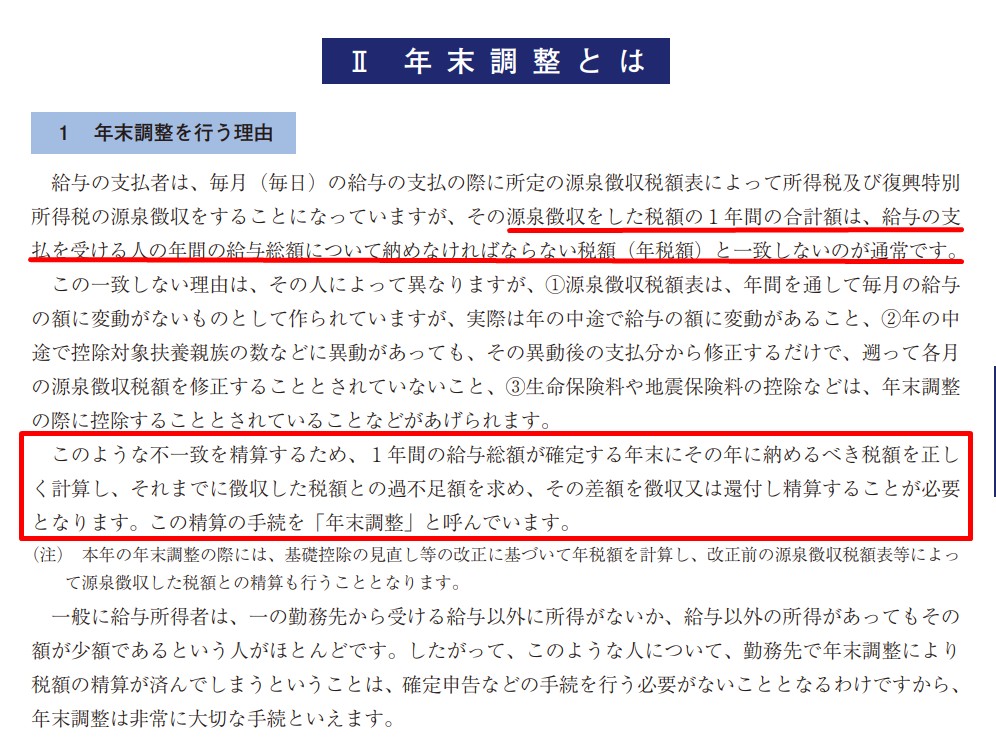

年末調整というのは、ざっくり言えば、確定申告のようなもの。

1年間の所得を確定させて、税金も確定させるようなイメージです。

その確定させた税金と概算で徴収してきた税金との差額を精算するというイメージが強いかもしれません。

国税庁ホームページ

令和7年分 年末調整のしかた

Ⅱ 年末調整とは 7から8<PDF/835KB>

差額の精算のイメージについては、別の記事でも取り上げているので、そちらもご参照ください。

限定的ではありますが、確定申告のような手続きをしているため、途中退職時の源泉徴収票のように、給与明細を足したものとは意味合いが大きく異なってきます。

そのため、給与計算システムとは別に、年末調整の機能を備えたシステムを通して、源泉徴収票を発行することになります。

おわりに

給与計算を事業者自身で行っている場合には、システムを利用すれば、途中退職者の源泉徴収票は比較的簡単に発行できますが、年末調整を税理士等に委託している場合には、年末調整の処理を加味してから源泉徴収票の発行が必要となるので、注意が必要です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート