年末調整で2か所以上の給与を合算できる場合・できない場合

年末調整の時期になると、色んな質問を受けることがあります。

例えば、2か所以上で働いている場合。

それらの給与を、メインの勤務先の年末調整で合算できないか。

今回は、年末調整で2か所以上の給与を合算できる場合・できない場合について取り上げてみます。

なお、これらの情報は、2026年01月22日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

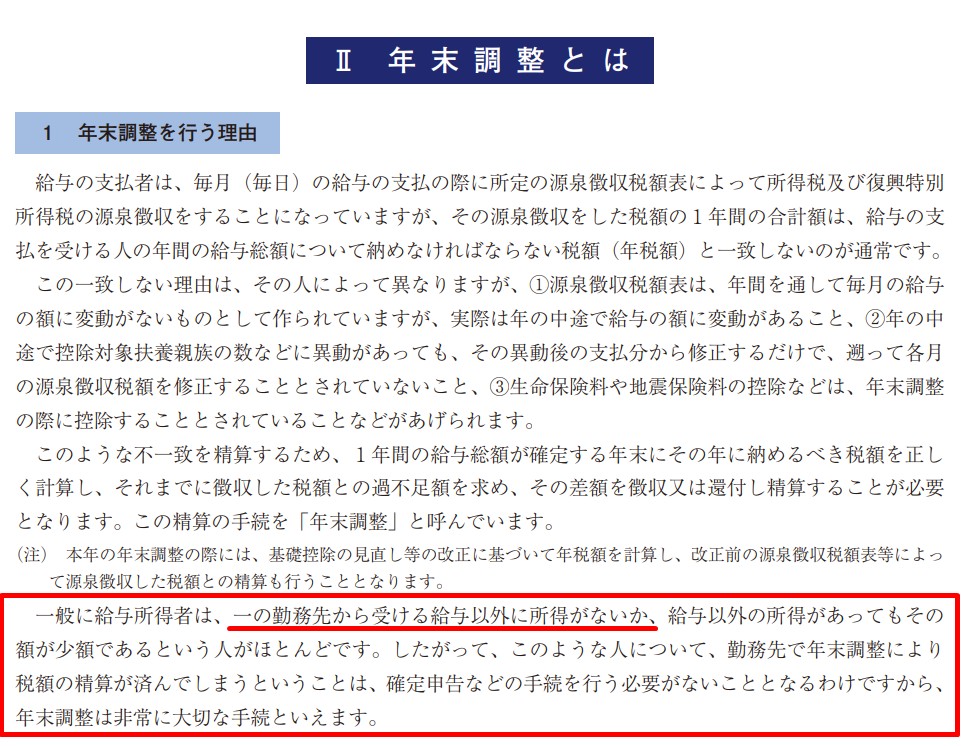

1か所のみの給与が原則

年末調整は、ざっくり言えば、確定申告の簡易版みたいなものです。

それを勤務先の事業所等が行うためには、1か所からの給与のみであるなど一定の制約があります。

国税庁ホームページ

令和7年分 年末調整のしかた

Ⅱ 年末調整とは 7から8(PDF/835KB)

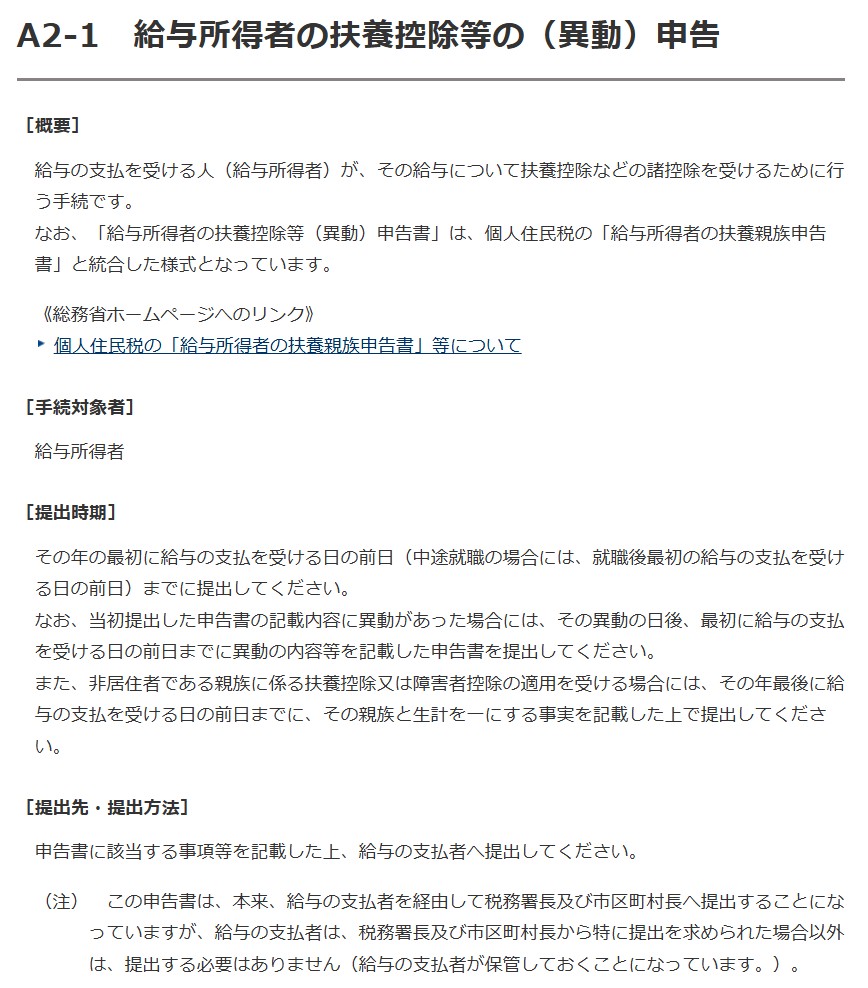

例えば、「給与所得者の扶養控除等(異動)申告書」を勤務先に提出していること。

国税庁ホームページ

令和7年分 年末調整のしかた

Ⅱ 年末調整とは 7から8(PDF/835KB)

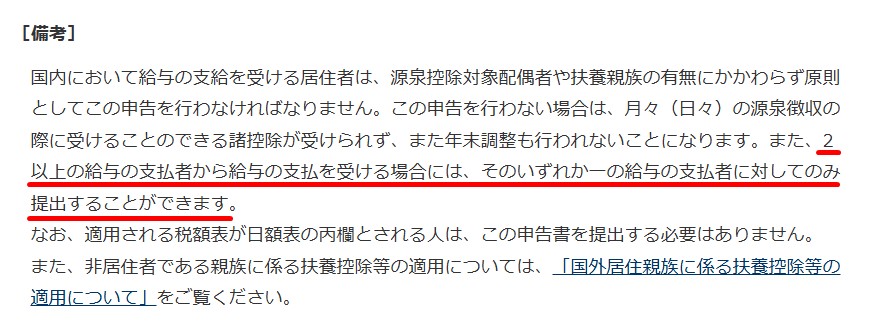

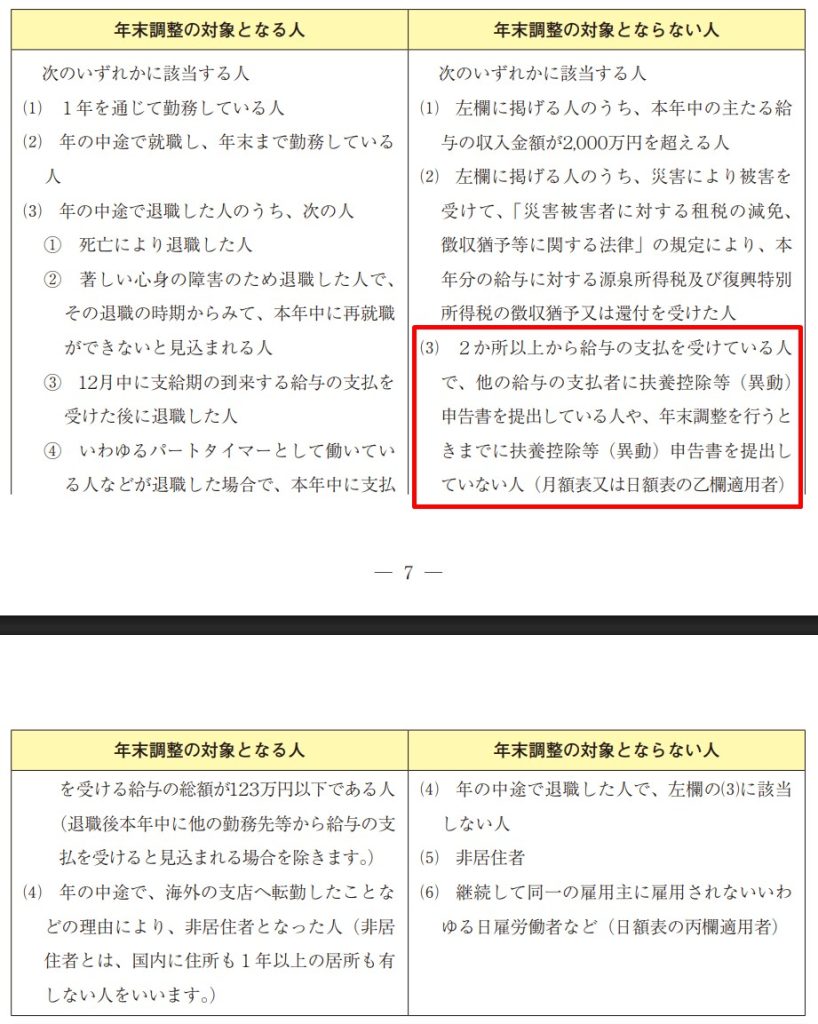

この「給与所得者の扶養控除等(異動)申告書」は、1か所の勤務先にしか提出できないため、年末調整は1か所のみの給与が原則ということになります。

国税庁ホームページ

A2-1 給与所得者の扶養控除等の(異動)申告

・・・

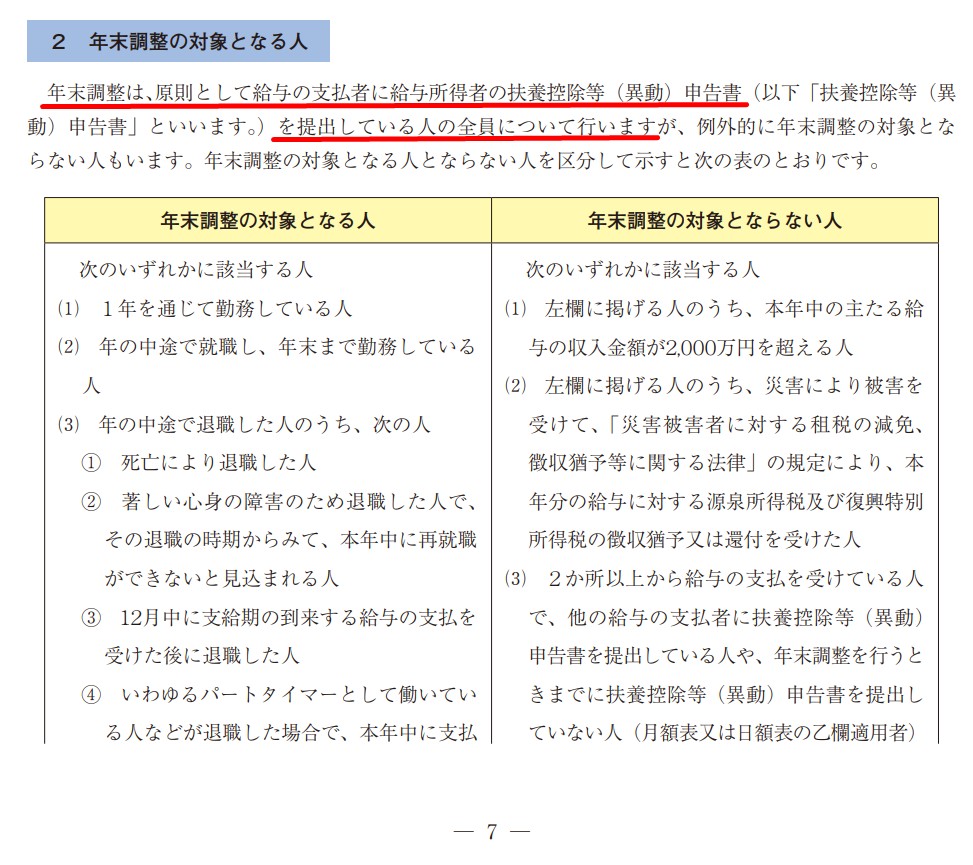

2か所以上の給与がある場合の原則

2か所以上の給与がある場合でも、年末調整を行うことはできます。

ただし、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先の1か所でのみ。

他の給与については、年末調整の対象とはなりません。

国税庁ホームページ

令和7年分 年末調整のしかた

Ⅱ 年末調整とは 7から8(PDF/835KB)

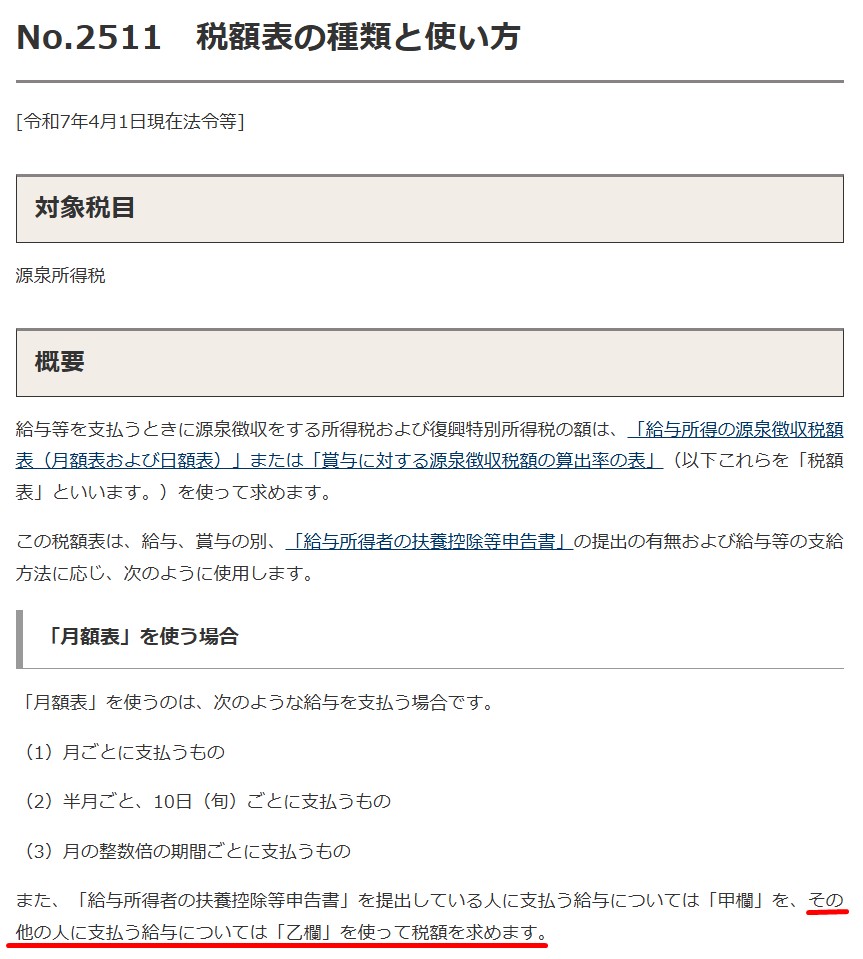

いわゆる乙欄と呼ばれる区分で、給与から源泉徴収されているので、源泉徴収票のみ発行されることになります。

国税庁ホームページ

No.2511 税額表の種類と使い方

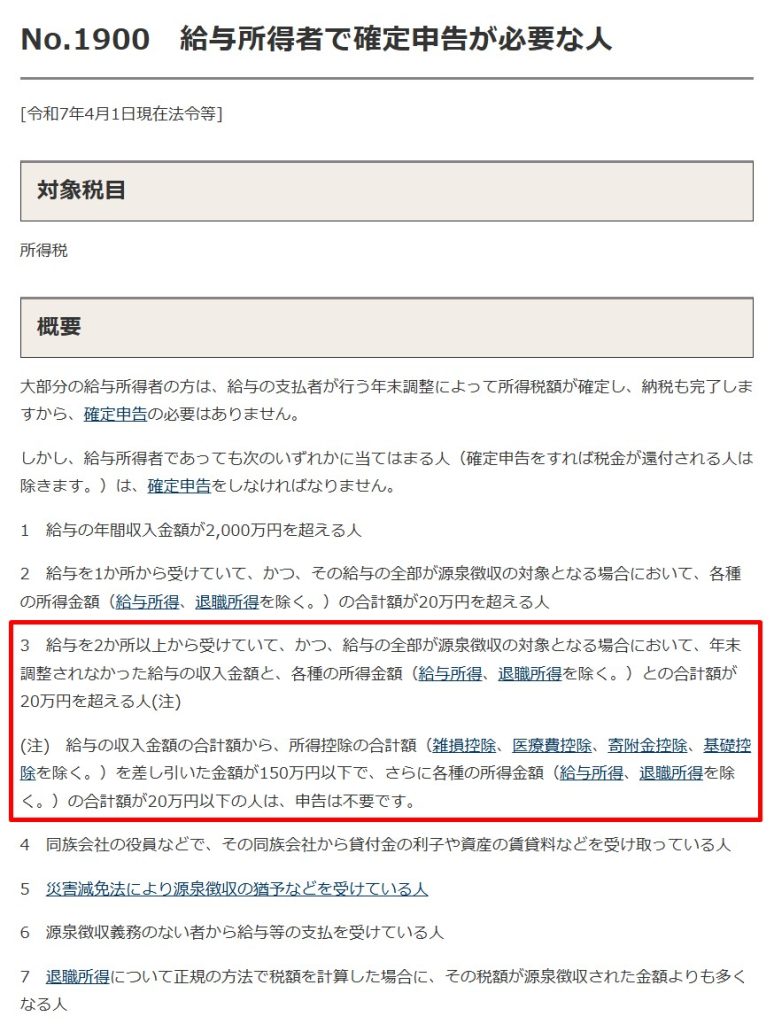

並行して2か所以上からの給与があるので、一定の条件を満たす場合には、それらを合算するためには確定申告を行う必要があります。

国税庁ホームページ

No.1900 給与所得者で確定申告が必要な人

そのため、年末調整で2か所以上の給与は、基本的に合算できません。

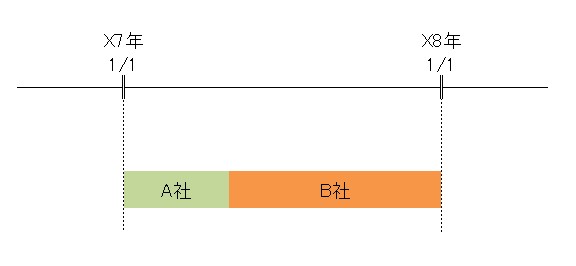

2か所以上の給与がある場合の例外

ただし、2か所以上の給与がある場合でも、例外として年末調整で合算できる場合があります。

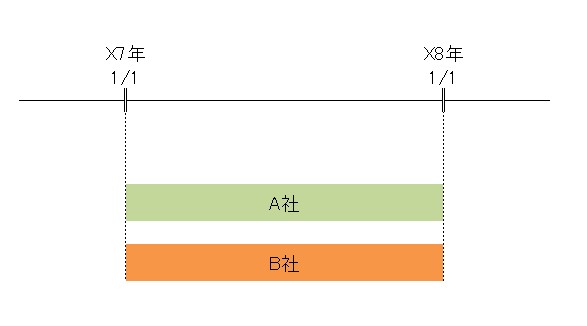

それは、年の途中で退職して、前職の給与がある場合。

年末調整の対象とする給与には、「給与所得者の扶養控除等(異動)申告書」を提出した勤務先からの給与を含む、という規定があり、年の途中で退職している場合には、例外的に複数の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出していることになるので、前職の給与も含めて年末調整をすることができるということになります。

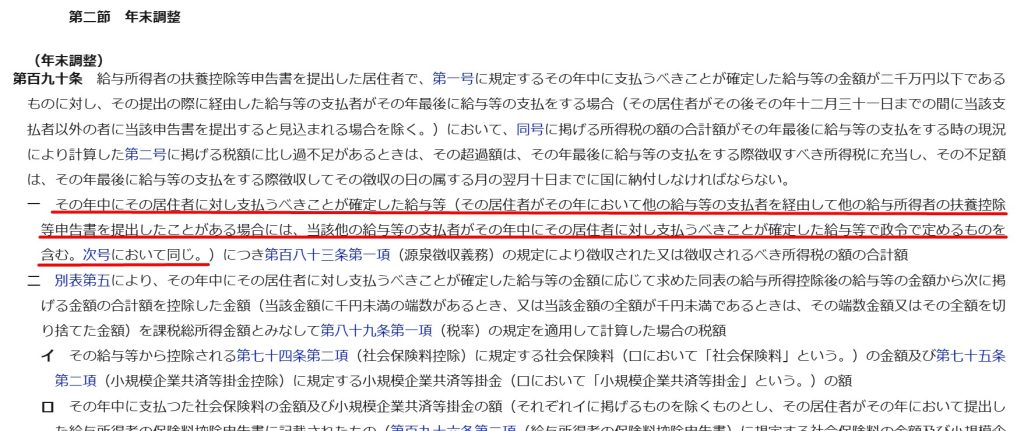

e-Gov

所得税法

(年末調整)

第百九十条

おわりに

実務では、よくある事例ですが、改めてポイントな押さえておくのも有用です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート