定額減税に関わる仕訳の考え方

令和6年6月1⽇以後最初に⽀払う給与賞与から、源泉徴収を⾏う際には定額減税を加味した処理を行うことになりました。

毎月の給与計算の方法が通常と変わることになり、その方法や考え方などについてご相談を受けることがあります。

制度が始まってからも、給与計算の方法や考え方についてのご相談はあるのですが、最近多いのは、定額減税を加味した後の給与に紐づく仕訳について。

基本的なことではありますが、改めて確認してみます。

令和6年分所得税の定額減税における月次減税事務

令和6年分所得税の定額減税については、国税庁のホームページでも、特設ページが開設されていて、関連情報がまとめられています。

国税庁ホームページ

定額減税 特設サイト

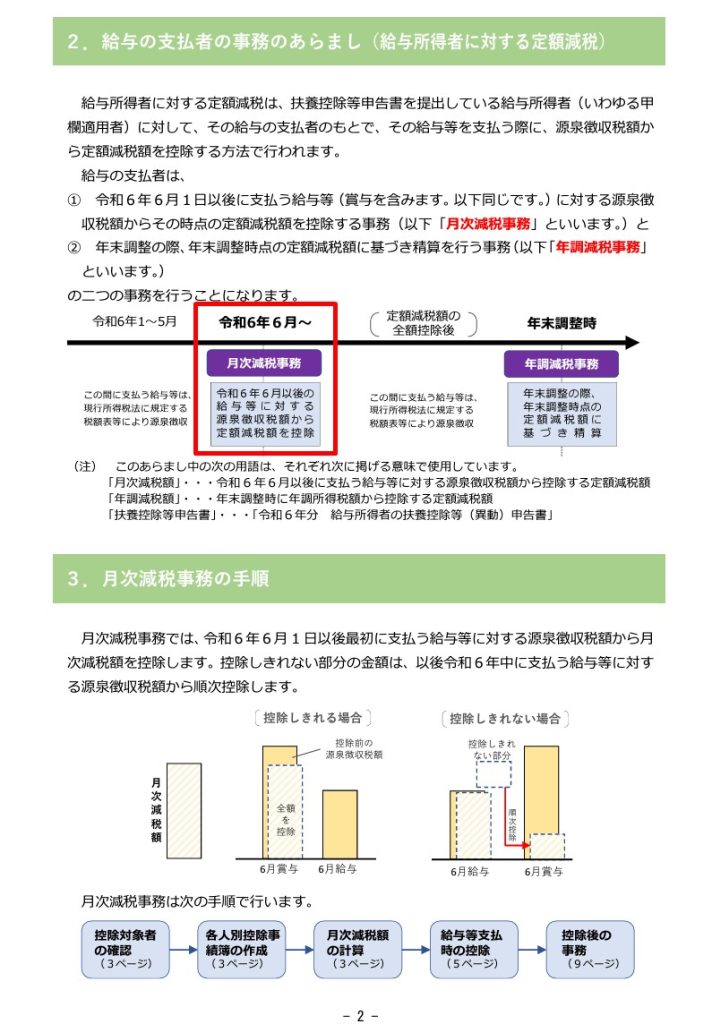

給与を支払う側で行う処理として、最初に関係するのは、毎月の給与計算。

いわゆる月次減税事務と呼ばれるものです。

国税庁ホームページ

給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(PDF/6,851KB)

この月次減税事務を行った後には、会計処理が必要となります。

給与計算で定額減税された時

令和6年6月以後最初に支払う給与賞与においては、給与計算をするときに定額減税を加味する必要があります。

例えば、下記のようなケースの場合。

国税庁ホームページ

給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(PDF/6,851KB)

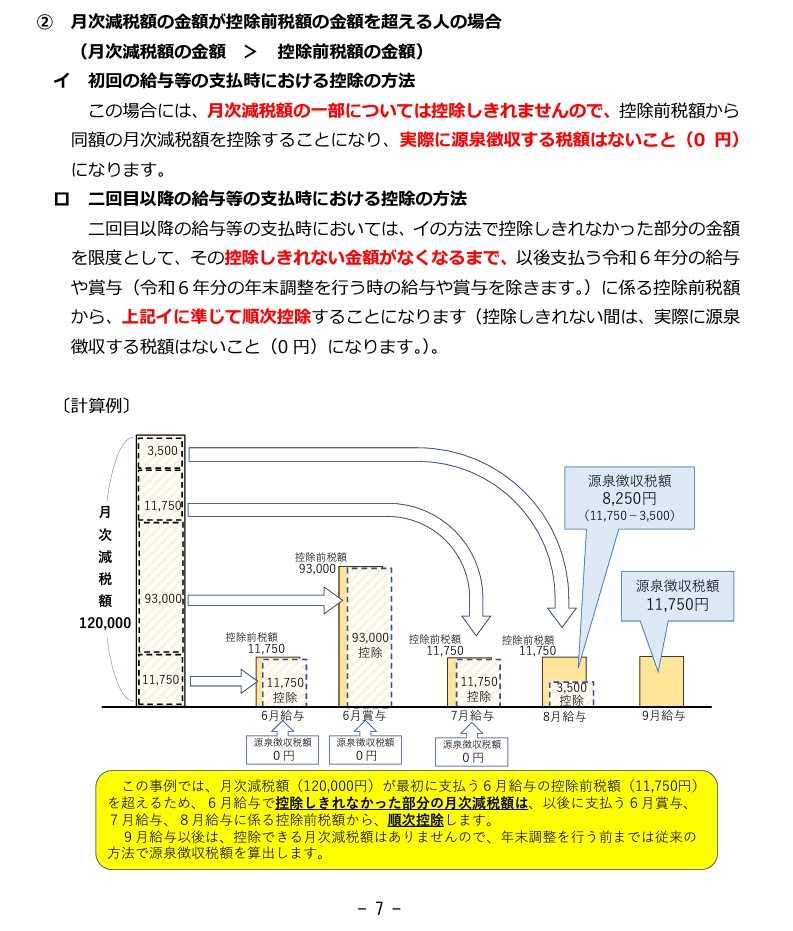

6月給与において、定額減税控除前の所得税額は「11,750」で、定額減税を控除すれば、「0」となる。

仮に給与明細が下記のようになった場合。

<6月給与>

基本給 300,000

〇手当 50,000

支給計 350,000

所得税 11,750

定額減税 △11,750

控除計 0

差引支給額 350,000

定額減税がなければ、

給与 350,000 / 預り金(所得税) 11,750

/ 未払金(給与) 338,250

となるところ。

定額減税を加味した場合には、定額減税分を分けた方がいいのか?

給与 350,000 / 預り金(所得税) 11,750

預り金(定額減税分) 11,750 / 未払金(給与) 350,000

定額減税控除後の金額でいいのか?

給与 350,000 / 預り金(所得税) 0

/ 未払金(給与) 350,000

これが正解というのはないですが、どちらでも問題はありません。

定額減税の金額を会計でも管理したいのであれば、定額減税分を分けて仕訳した方がいいでしょう。

給与計算ソフトなどで別途管理が出来るのであれば、定額減税控除後の金額で仕訳した方が簡潔になります。

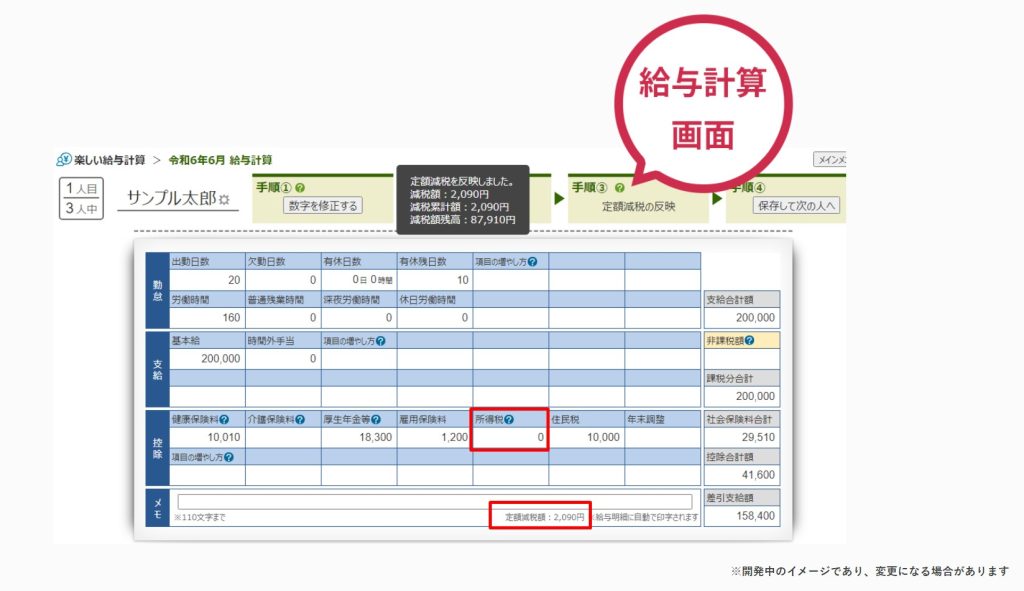

給与計算ソフトによっては、給与明細の項目で定額減税分を分けずに、欄外などで定額減税分を別途記載するという場合があります。

MyKomonホームページ

楽しい給与計算

こうした場合には、わざわざ定額減税控除前の金額を自分で計算するという手間が増えるため、定額減税控除後の金額で仕訳をする方が効率的です。

定額減税された所得税を納付した時

毎月の給与計算で、控除した所得税は、一定の期日までに納付する必要があります。

基本的には毎月ですが、要件を満たせば半年に1回とすることも出来ます。

その辺りの内容については、別の記事でも取り上げています。

控除した所得税が9,700で、それを現金で納付をした際には、

預り金(所得税) 9,700 / 現金 9,700

となります。

定額減税がある場合はどうか。

給与に係る所得税が下記の場合。

定額減税控除前の所得税 19,700

定額減税 △10,000

控除した所得税 9,700

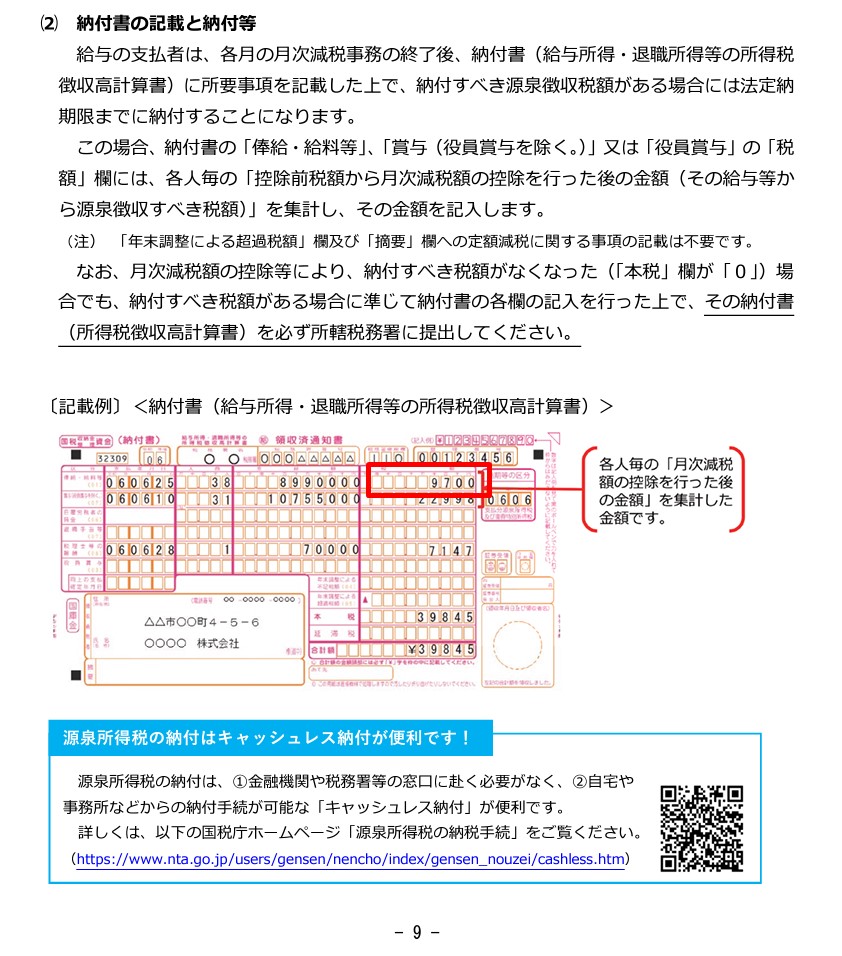

給与所得・退職所得等の所得税徴収高計算書は↓のようになります。

国税庁ホームページ

給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(PDF/6,851KB)

給与所得・退職所得等の所得税徴収高計算書には、控除した所得税の金額9,700を記載することになります。

給与計算で定額減税をされた時に、

給与 XXX,XXX / 預り金(所得税) 19,700

預り金(定額減税分) 10,000 / 未払金(給与) XXX,XXX

と仕訳していれば、

預り金(所得税) 19,700 / 預り金(定額減税分) 10,000

/ 現金 9,700

と仕訳することになります。

そうでなければ、従来通り、給与所得・退職所得等の所得税徴収高計算書の記載に従って、

預り金(所得税) 9,700 / 現金 9,700

と仕訳することになります。

おわりに

いくつかの方法があって、どれを選択してもいいという場合には、目的に沿った形で出来るだけ簡便な処理を選びたいものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート