車の減価償却でよく聞かれるアレコレ

固定資産の購入に関して、よく聞かれるのは、車の減価償却について。

若者の車離れが進んでいるようなお話を見聞きすることはありますが、まだまだ身近な固定資産なのかもしれません。

4年落ちの車が良い?

「4年落ちのベンツ」を購入するとメリットがある、というお話を見聞きしたことがあるかもしれません。

事業をしていて、固定資産を購入すると、減価償却という処理が必要になります。

イメージとしては、支払った金額が支払った時にそのまま経費になるわけではなく、使用する期間に合わせて分割して経費にしていくというもの。

一番分かり易いのは、定額法の考え方でしょうか。

事業用の車を300で購入した。

耐用年数を6年(償却率0.167)とすると、

300×0.167=50

毎年50が減価償却費として経費になるというイメージです。

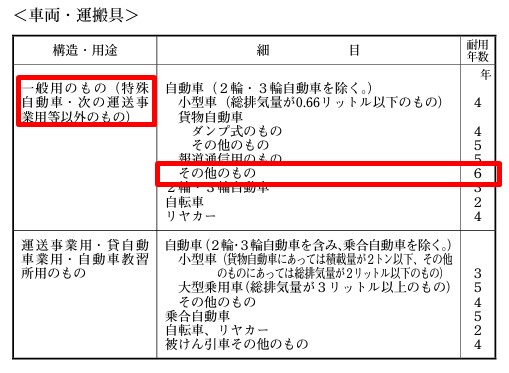

車の耐用年数は、小型自動車等でなければ、新車の場合は6年。

国税庁ホームページ

主な減価償却資産の耐用年数表(PDF/406KB)

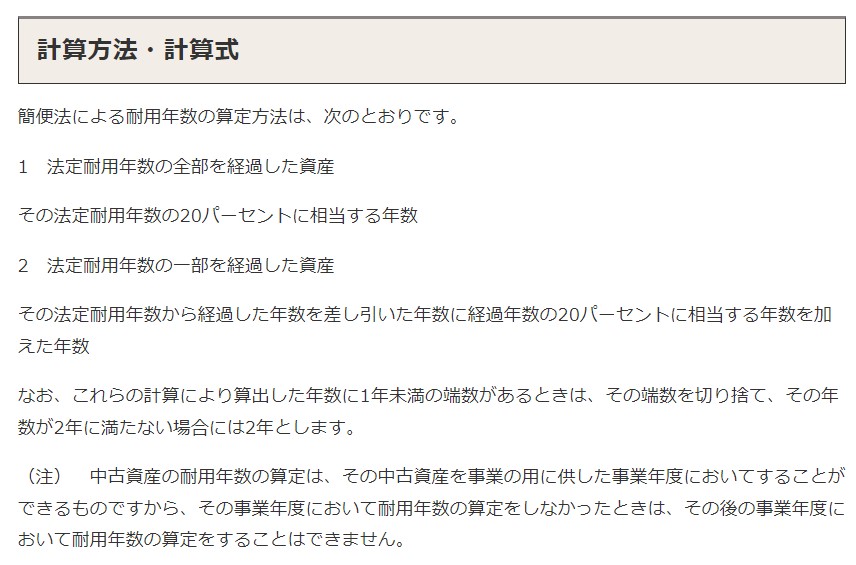

それでは、中古で車を購入した場合の耐用年数はどう考えるのか。

経過年数を加味して、耐用年数を決めることが出来ます。

簡便的な方法の場合、計算式に当てはめていきます。

国税庁ホームページ

No.5404 中古資産の耐用年数

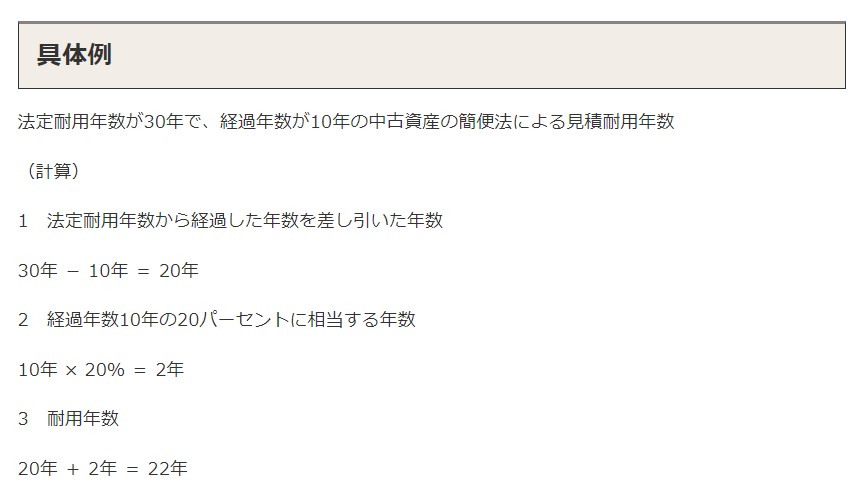

「4年落ちのベンツ」を上記の具体例に当てはめると、

1 法定耐用年数から経過した年数を差し引いた年数

6年ー4年=2年

2 経過年数4年の20%に相当する年数

4年×20%=0.8年

3 耐用年数

2年+0.8年=2.8年

1年未満の端数は切り捨てのため、耐用年数は2年となります。

事業用の車を中古で300で購入。

定額法を採用している場合には、耐用年数が2年(償却率0.500)だと

300×0.500=150が年間の減価償却費。

これが定率法を採用している場合には、償却率が変わります。

定率法は、ざっくり言えば、最初の方に多くの金額が費用化されていくというもの。

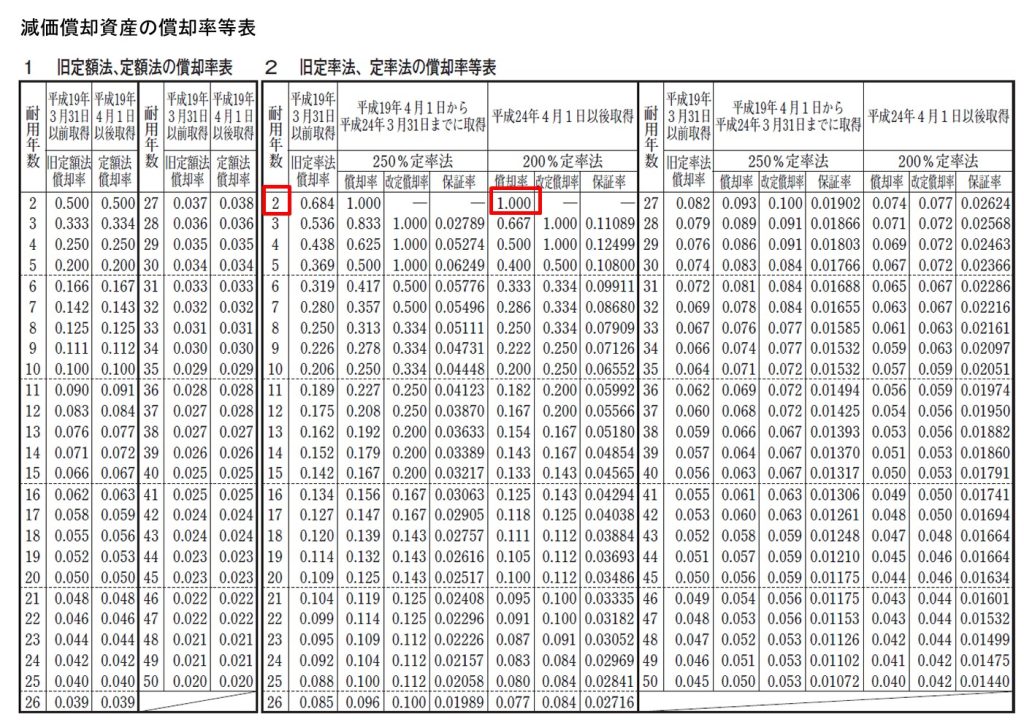

国税庁ホームページ

減価償却資産の償却率等表(PDF/293KB)

平成24年4月1日以後取得の定率法で、耐用年数が2年の場合は、償却率は1.000。

購入した金額の全額が1年目の減価償却費となります。

これがメリットとなるかどうか。

経費を早めに計上したいというニーズがあるのであれば、メリットになるでしょう。

事業で使用したい車が条件に当てはまるのであれば、問題ありません。

ただ、「4年落ちのベンツ」が欲しいわけではない場合には、当たり前の話ですが、メリットにはなりません。

決算対策になる?

3月決算の法人で、今期は利益が多く出そうだから、車の購入を検討する場合。

それがいつの時点なのかというのは確認しておきたいところです。

事業で使用する車を、期首の4月に購入するのか、決算期末に近い3月に購入するのか。

その期に経費になる金額は変わってきます。

4年落ちの中古車を300で購入。

耐用年数は2年(定率法で償却率1.000)。

4月に購入したとすれば、

300×1.000=300

が減価償却費として計上されます。

これが3月に購入した場合、

300×1.000×1/12ヵ月=25

となります。

月割りの計算になるため、決算期末の3月に購入すると、減価償却費を1/12として計算することになります。

個人事業での事業専用割合

個人事業で車を使用している場合、それが事業専用の車であれば、特に問題ありません。

車の減価償却費は全額事業の経費として処理することになります。

しかしながら、週末はプライベートでの利用があるなど、事業専用ではない場合には、減価償却費の計上には注意が必要です。

基本的な考え方としては、事業専用割合を決めて、その分だけ経費にするというもの。

国税庁ホームページ

令和5年分青色申告決算書(一般用)の書き方(PDF/2,476KB)

事業にも使用する車を300で購入した。

耐用年数を6年(償却率0.167)とすると、

300×0.167=50

が償却費の合計。

事業専用割合が70%の場合には、

50×70%=35

が経費算入額となります。

この事業専用割合については、明確に定義されているわけではありません。

合理的な方法で算出されていれば、特にコレというのは決まっていません。

一番明確なのは、車で走った距離で事業専用割合を決めるというものでしょうか。

事業で利用した距離 7,000km/年

それ以外で利用した距離 3,000km/年

7,000km÷(7,000km+3,000km)=70%

これがすんなり計算出来るのであればいいのですが、現実的には難しいかもしれません。

使用日数の割合で計算するというのも一つの方法です。

説明を求められたときに、算出根拠を示せるというのが目安の一つです。

おわりに

正解がないからこそ、計算の過程を明確にしておくというのが重要になります。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート