税金計算上の経費にはならないもの

以前の記事で、会社の経費について取り上げたことがありました。

その中で、最後に挙げた「税金計算上の経費にはならない」という項目について。

会計と税務の経費の取り扱いの違いなどによって起こるものですが、ここでもう少し具体的な例を取り上げたいと思います。

法人税等

事業に関係する税金にも色んな種類があります。

法人税

所得税

住民税

固定資産税

・・・

それらの取り扱いは一律に決められているわけではなく、それぞれの内容に従って決められています。

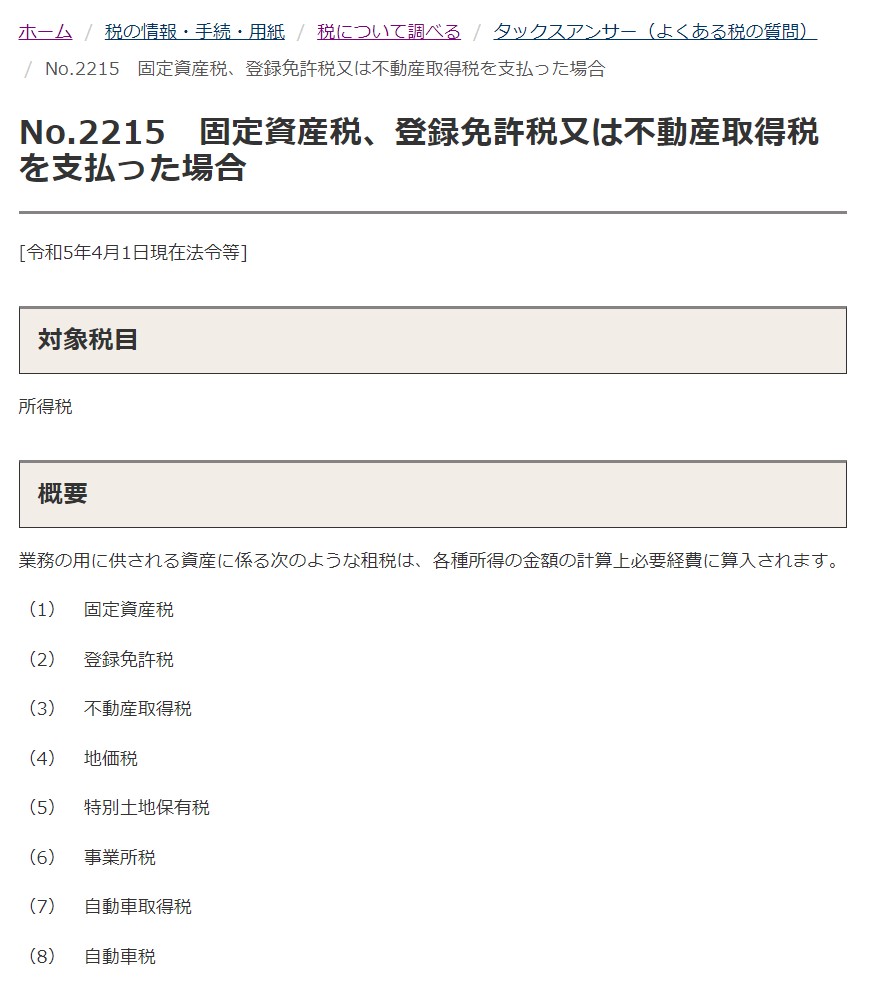

事業に関係する不動産等を所有している場合の固定資産税などは、税金計算上の経費になります。

個人で事業をしている場合であれば、必要経費に算入されるという言い方をします。

国税庁ホームページ

No.2215 固定資産税、登録免許税又は不動産取得税を支払った場合

基本的な考え方は、法人の場合も同様です。

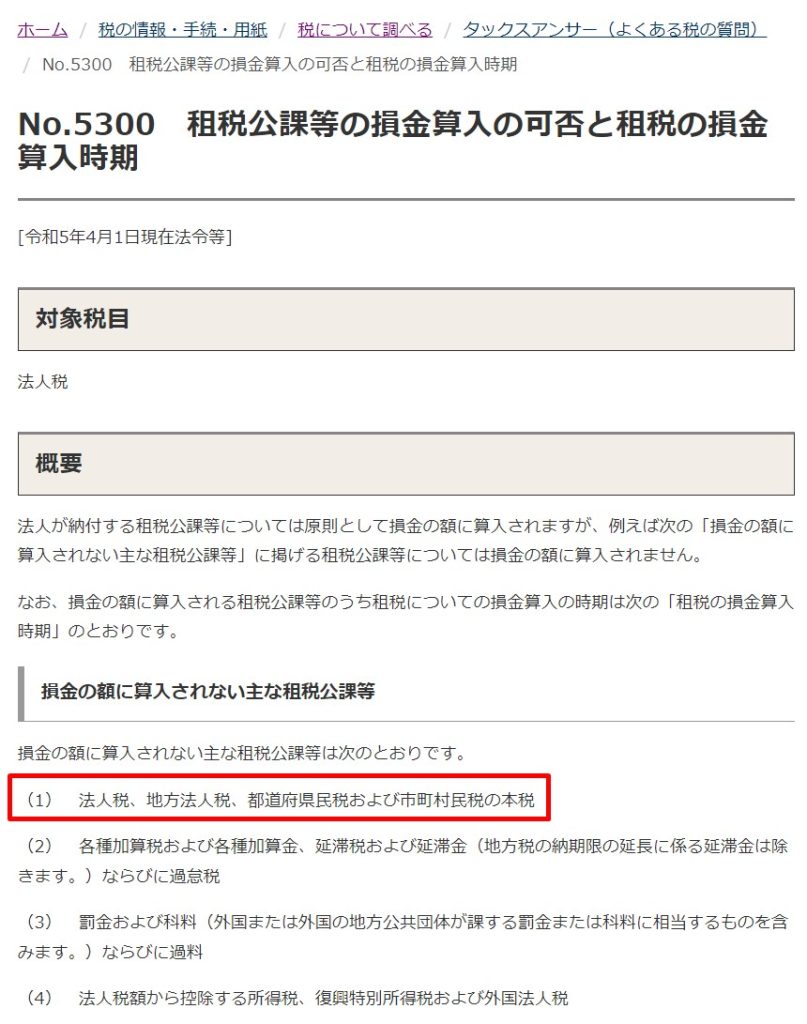

一方で、法人税や所得税などは多額の支払があったとしても、税金計算上の経費にはなりません。

国税庁ホームページ

No.5300 租税公課等の損金算入の可否と租税の損金算入時期

法人税や所得税などは、事業の利益などから構成される所得をベースに、税率を掛けて計算することを基本としています。

売上 500

経費 200

利益 300

税金 90(300×30%)

もしも、法人税や所得税などの税金を経費として、税金計算すると、

売上 500

経費 200

利益 300

税金 90(300×30%)

↓

売上 500

経費 200

税金 90

利益 210

税金 63(210×30%)

↓

売上 500

経費 200

税金 90

税金 63

利益 147

税金 44(147×30%)

・・・

となり、ずっとループしていくことになります。

そのため、これらの税金については、税金計算上の経費にはならないという取り扱いになっています。

交際費

以前の記事で、医療法人の交際費の取り扱いについて、取り上げていました。

その中で、法人における税務上の交際費の取扱いについても取り上げています。

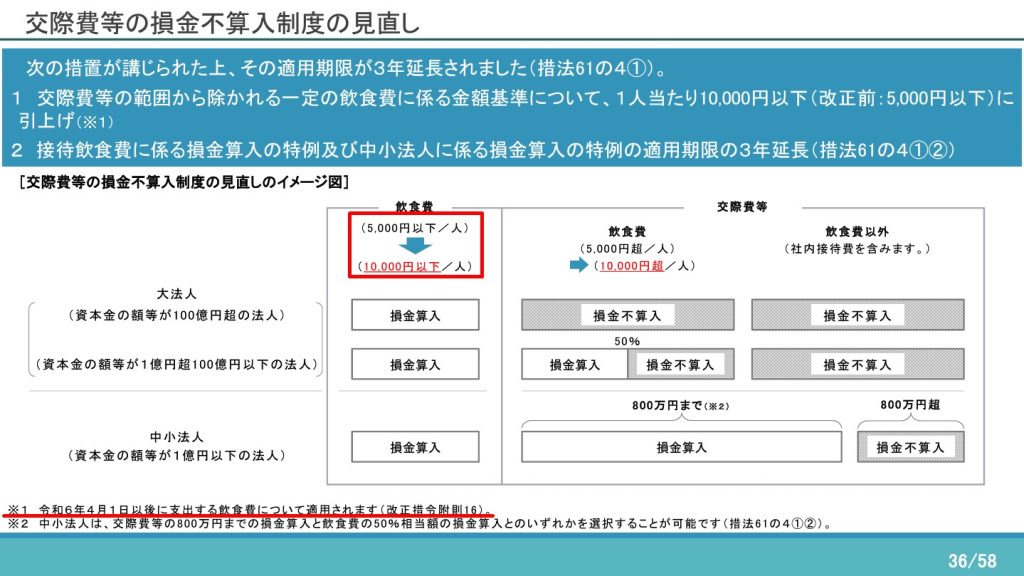

基本的な考え方は変わっていませんが、2024年4月から交際費等の範囲から除かれる費用の1人あたりの金額が変更となりました。

国税庁ホームページ

7 交際費等の損金不算入制度の見直し

要件に該当すれば、法人によっては、交際費が税金計算上の経費にはならないことになります。

しかしながら、会社として交際費を使ってはいけないわけではありません。

必要な支出を精査しながら、事業を展開していく。

税制が変わっても、事業の基本は変わらないものだと思っています。

延滞税などの罰則金等

事業を行っていると色んな支払があります。

場合によっては、支払が遅れることで、ペナルティが発生することもあるでしょう。

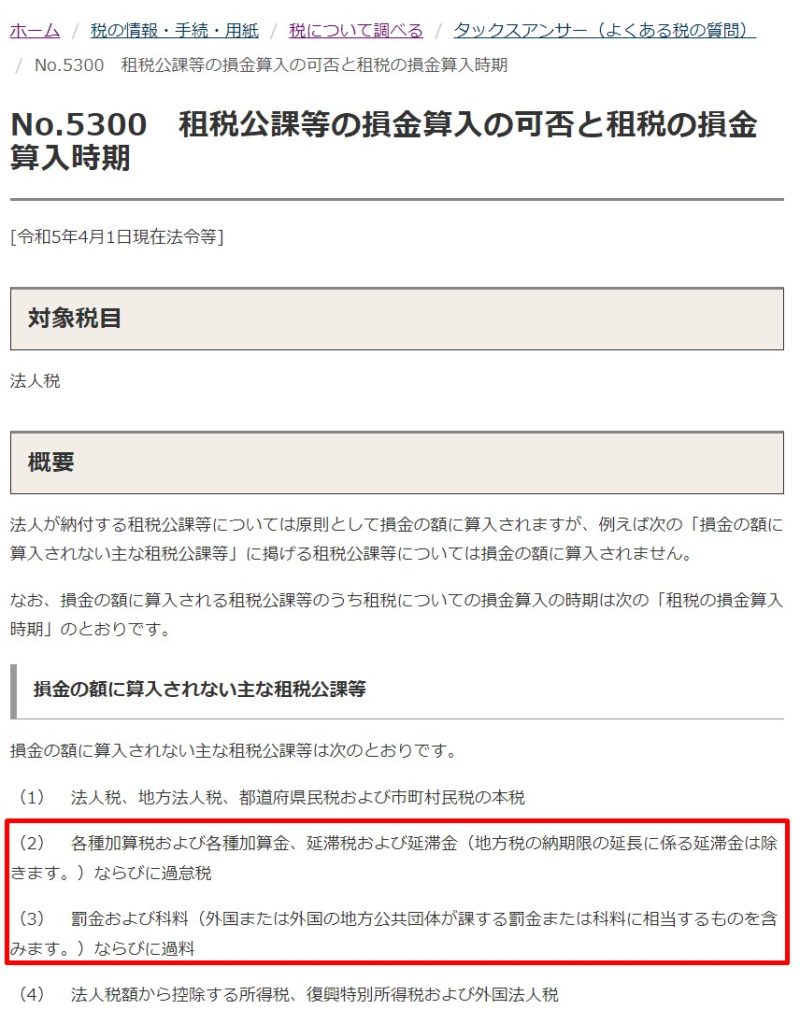

一般の取引先などであれば、それもまた事業に必要な支出と考えることが出来ますが、税金に関係する延滞金などは、税金計算上の経費にはならないものがあります。

国税庁ホームページ

No.5300 租税公課等の損金算入の可否と租税の損金算入時期

交通違反の罰則金なども含まれることになります。

これらの罰則金が税金計算上の経費にならないのは、罰則金という痛みの効果が薄まってしまうからなのかなと思っています。

罰則金 100

のところを、税金計算上の経費になってしまうと、

罰則金 100

税金 △30(100×30%)

実質負担 70

となり、本来の罰則金の意味合いが薄れてしまいます。

日々の経理処理の中で、こうした支出がないかというのは、常にアンテナを張っておきたいところです。

おわりに

こうした支出について、経費にならないのか?というご質問を受けることがあります。

理由があれば納得されることあるので、きちんと説明しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート