持分なし医療法人(基金拠出型の社団医療法人)における交際費の取扱いについての考え方

法人における交際費については、税務上の取扱いが変わってきています。

内容によって変わるだけでなく、法人の規模によっても変わる場合があり、その要件などについて押さえておく必要があります。

今回は、持分なし医療法人(基金拠出型の社団医療法人)における交際費の取扱いについて、基本的なところを中心にまとめてみました。

これらの情報は、2023年04月17日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

税務上の交際費の取扱いの概要

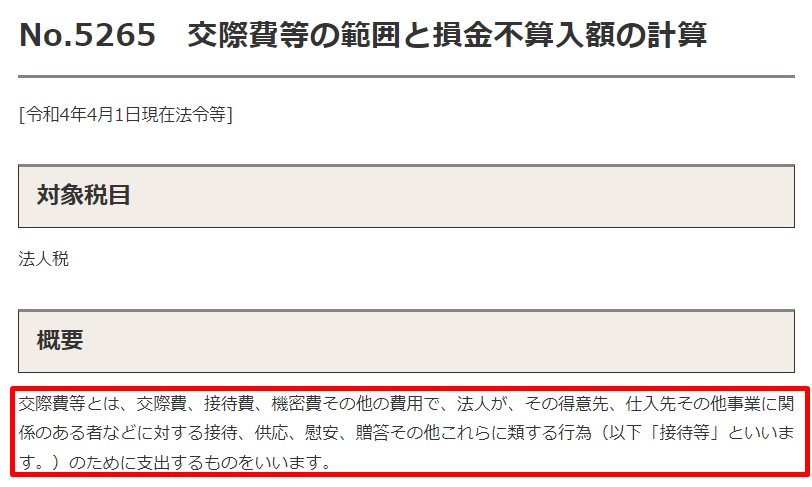

法人税法における交際費については、国税庁のホームページでも、その内容が示されています。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

内容としては、きちっと定義されているようで、明確でない、というようなイメージなので、交際費等から除かれるものが、もう少しだけ詳しく挙げられています。

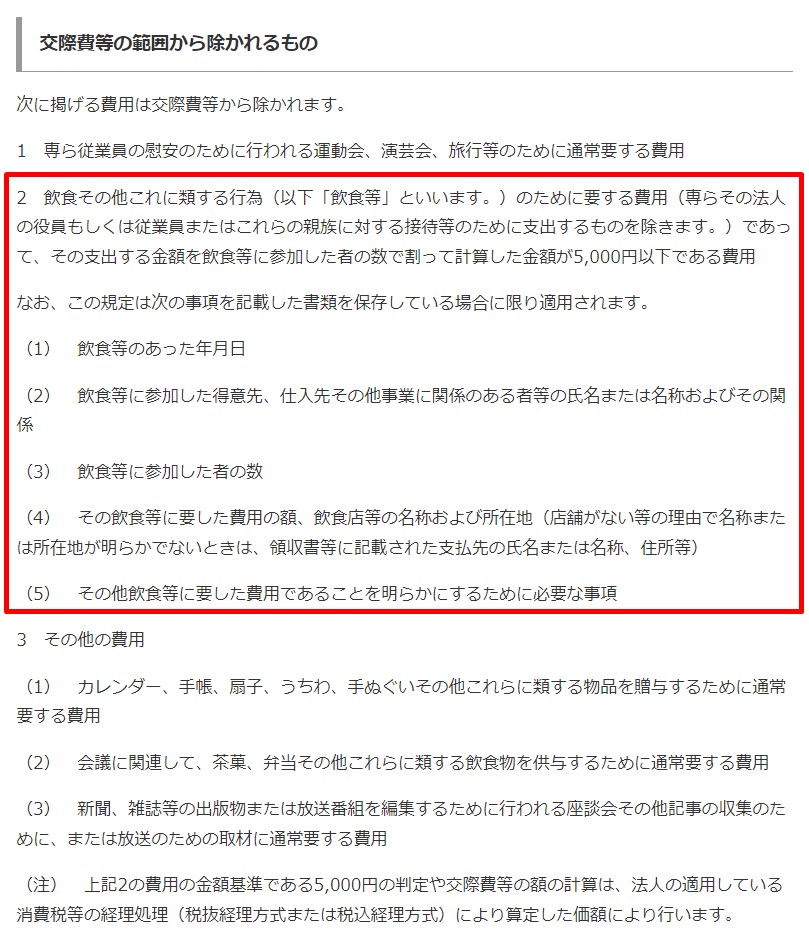

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

特に赤枠にある、飲食費が1人当たり5,000円以下というのは、その内容は別にして、知っている場合が多いかもしれません。

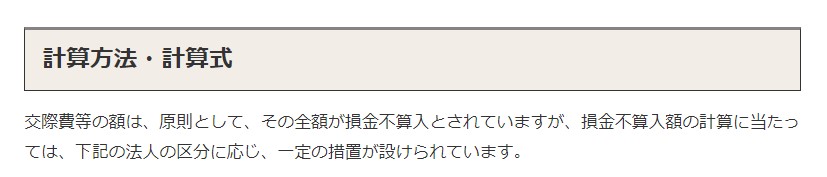

基本的には、法人税法上では交際費は損金(費用)にはなりませんが、特例的に損金(費用)にすることを認めているというようなスタンスです。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

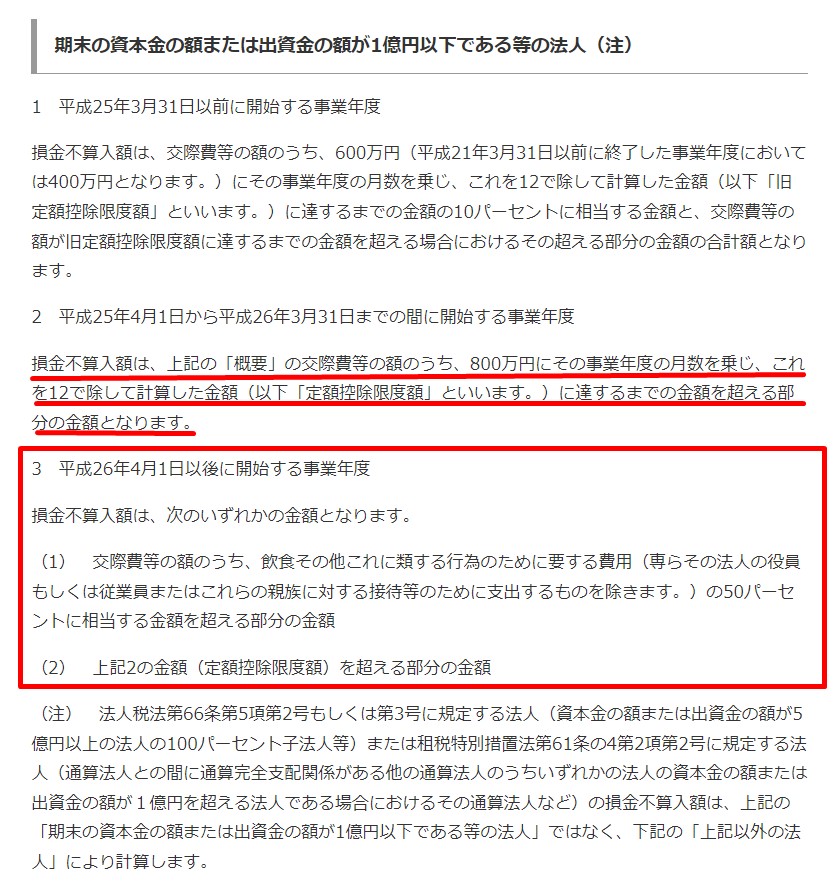

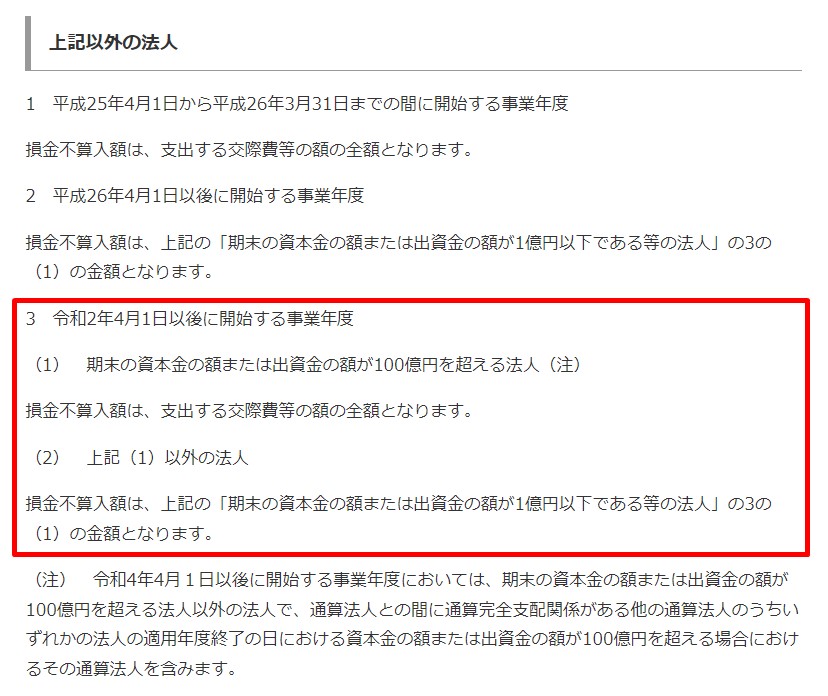

特例として認める一定の措置の基準は、法人の規模を示す資本金等の額とされています。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

期末の資本金の額又は出資金の額が1億円以下か超えるかでその取扱いが変わってきます。

1億円以下であれば、定額控除限度額である800万円までは法人の損金算入(費用)とすることが出来るので、そちらのを選択する方が多い印象です。

それでは、基金1,000万円の持分なし医療法人(基金拠出型の社団医療法人)の場合、どの区分となるのか。

持分なし医療法人の資本金判定

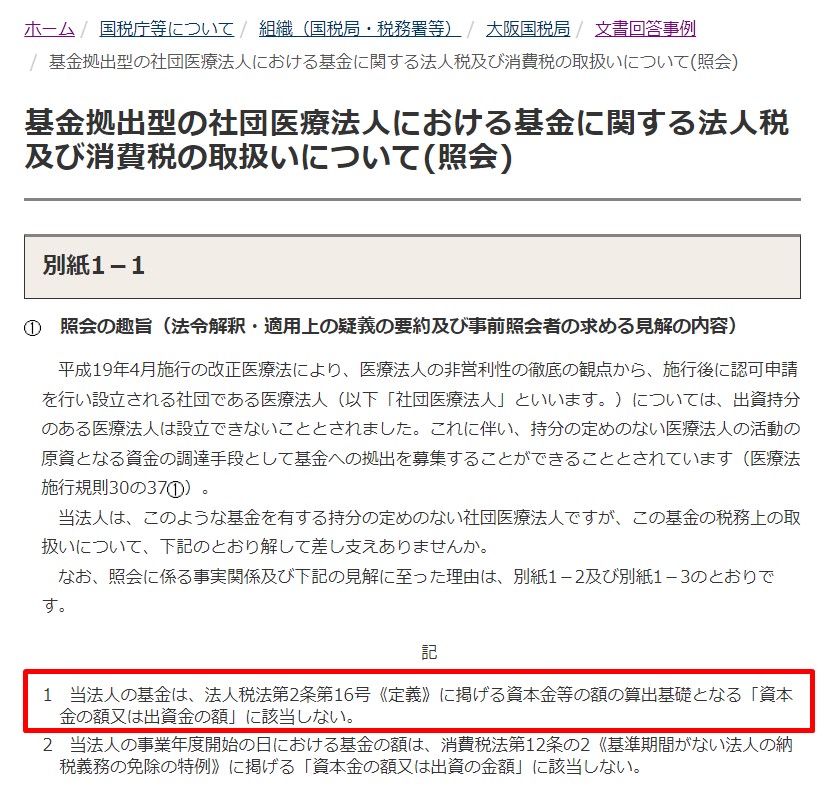

持分なし医療法人(基金拠出型の社団医療法人)の基金は、株式会社等の資本金と同じと考えるのか、違うと考えるのか。

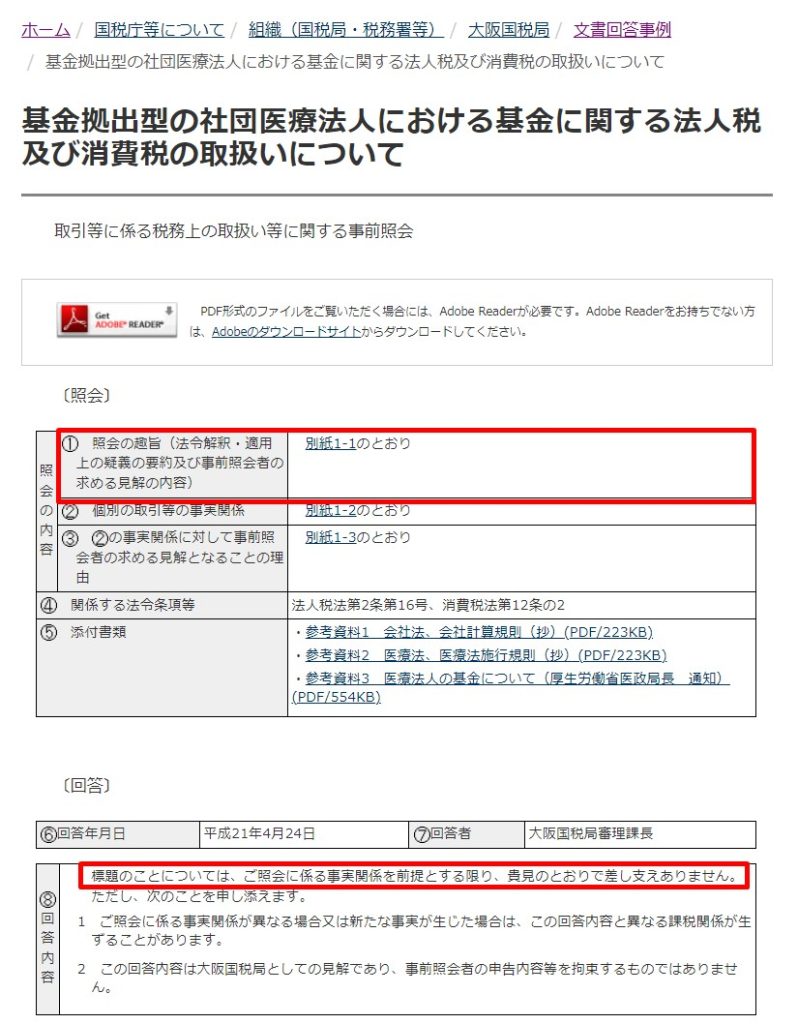

国税庁のホームページで公開されている文書回答事例で、その内容が例示されています。

国税庁ホームページ

基金拠出型の社団医療法人における基金に関する法人税及び消費税の取扱いについて

国税庁ホームページ

基金拠出型の社団医療法人における基金に関する法人税及び消費税の取扱いについて(照会)

今回は照会内容の詳細については省略しますが、持分なし医療法人(基金拠出型の社団医療法人)の基金は資本金の額又は出資金の額とは違うものという考え方が出来るということになります。

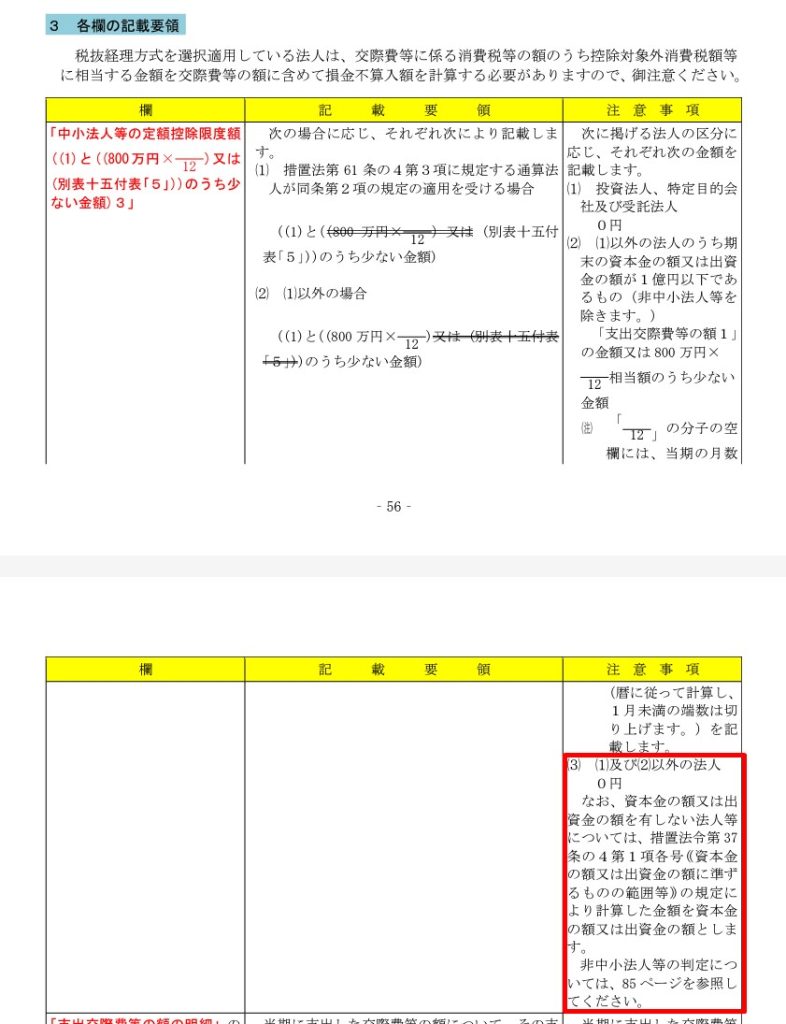

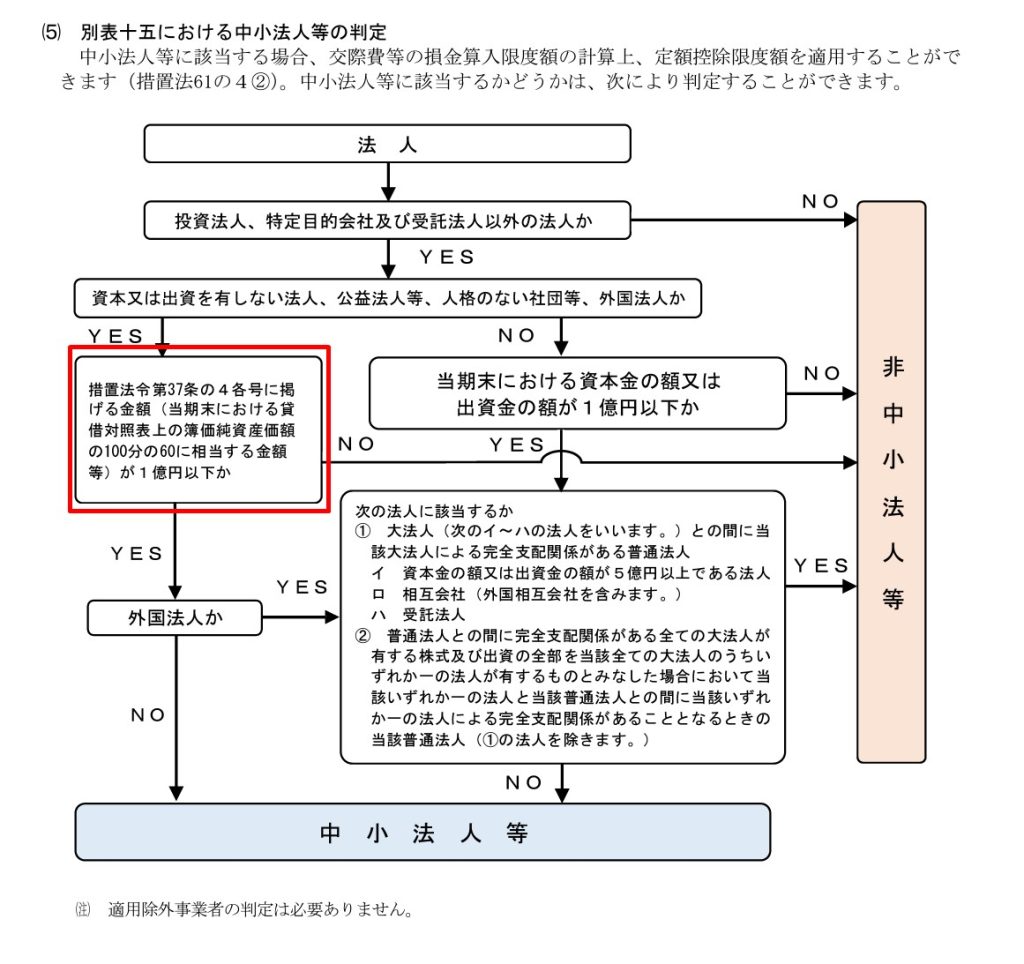

資本金の額又は出資金の額がない場合の、資本金等の判定については、別の方法が定められています。

国税庁ホームページ

令和4年版 法人税申告書・地方法人税申告書の記載の手引

別表十五 交際費等の損金算入に関する明細書( PDF/161KB)

国税庁ホームページ

令和4年版 法人税申告書・地方法人税申告書の記載の手引

3 中小企業者の判定等(PDF/386KB)

計算方法としては、

(期末総資産帳簿価額-期末総負債帳簿価額-当期利益(または+当期欠損金))×60%

となるので、ざっくり言えば「期首時点での純資産」というようなイメージです。

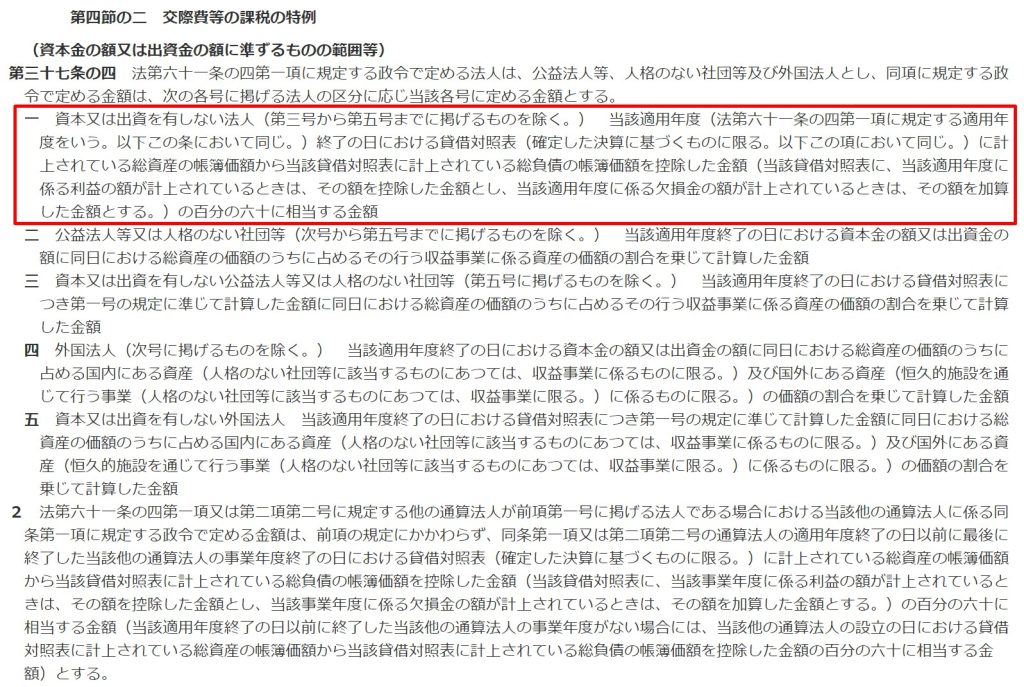

厳密には下記のように定められています。

租税特別措置法施行令

(資本金の額又は出資金の額に準ずるものの範囲等)

第三十七条の四

1億6,666万円 × 60% = 9,999万円

純資産が1億6,666万円を超えてくると、資本金に相当する金額が1億円を超えることになります。

法人として交際費をどう考えるか

純資産が1億6,666万円を超えるといっても、そんな規模の医療法人ではないから関係ないのでは、と思われるかもしれません。

純資産の内訳を下記とした場合。

基金 1,000万円

繰越利益剰余金 1億5,666万円

税引後の利益の累積である繰越剰余金が1億5,666万円。

毎年の税引後の利益が、

1,000万円なら16年

1,500万円なら11年

2,000万円まら8年

法人の規模や利益状況にもよりますが、到底達成できない遠い将来の話とも言い切れません。

それでは、資本金等に準ずる金額が1億円を超えることになり、法人の交際費が税務上の損金(費用)にならなくなったら、交際費を減らさなければ損なのか。

税負担としては、増加することになります。

例えば、今まで500万円を交際費として法人で計上していた場合。

法人の実効税率を30%と仮定すると、

500万円×30%=150万円

これだけの税負担が増えることになります。

税負担を減らすためだけの交際費であれば、法人の損金(費用)にならなければ損となるかもしれません。

しかしながら、法人の経営・運営上に必要なものであれば、特に収入に繋がるかもしれないものであれば、税負担に関係なく積極的に利用したする方が法人にとってメリットとなることもあります。

交際費の資本金相当額の判定は、一定規模を超えた法人の今後の運営を考えるきっかけなのかもしれません。

おわりに

平成19年以降に設立された持分なし医療法人(基金拠出型の社団医療法人)も15年を経過するところが出て来ています。

毎年それ程多額の利益が出ていなくても、年数を経ると利益の累積額も増えてくるものです。

税務的な観点以外にも、法人の運用方法について考える機会はもっておきたいものです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート