途中退職者に退職金を支払う時に最低限準備しておくこと

事業を行っていて、人を雇っていれば、途中で退職するタイミングがあります。

それほど大きな規模でなければ、その頻度は少ないかもしれません。

頻繁に起こるわけではないからこそ、その手続きなどに手間取ってしまう。

今回は、途中退職者に退職金を支払う時に最低限準備しておくことについて取り上げてみます。

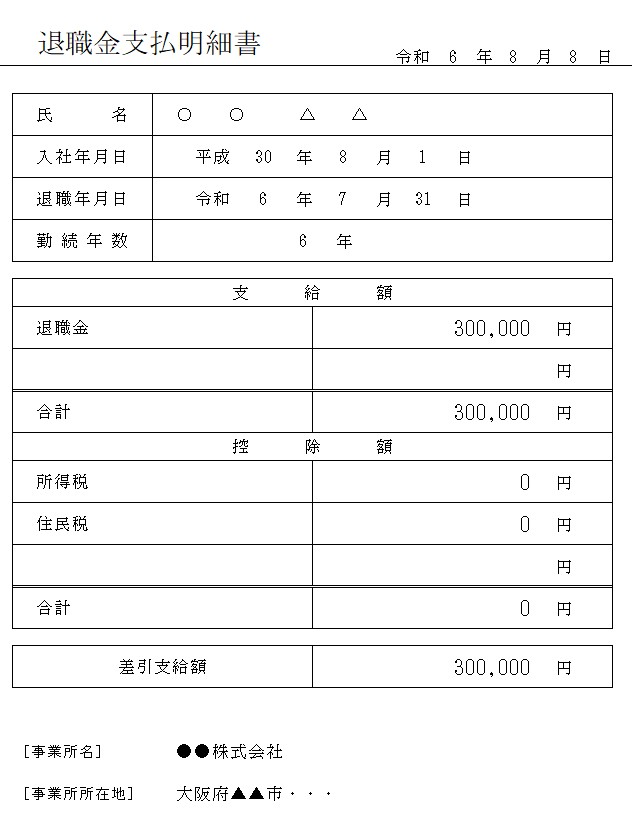

退職金の明細

退職金を支払う際に、その明細を発行する義務というのはありません。

しかしながら、給与を支払う時には、給与明細を渡しているように、退職金を支払う時にも、その明細を作成しておいて損はないものです。

決められた書式というのはありませんが、明細の役割を果たすために、最低限必要な項目というのがあります。

①氏名

②入社年月日

③退職年月日

④勤続年数

⑤退職金の計算方法

⑥支給額

⑦所得税や住民税などの控除額

⑧支払者の住所・名前

「⑤退職金の計算方法」については、退職金規定などの取り決めがあれば、その計算方法を示し、特になければ金額のみを記載することになります。

シンプルな退職金明細であれば、こんな形になります。

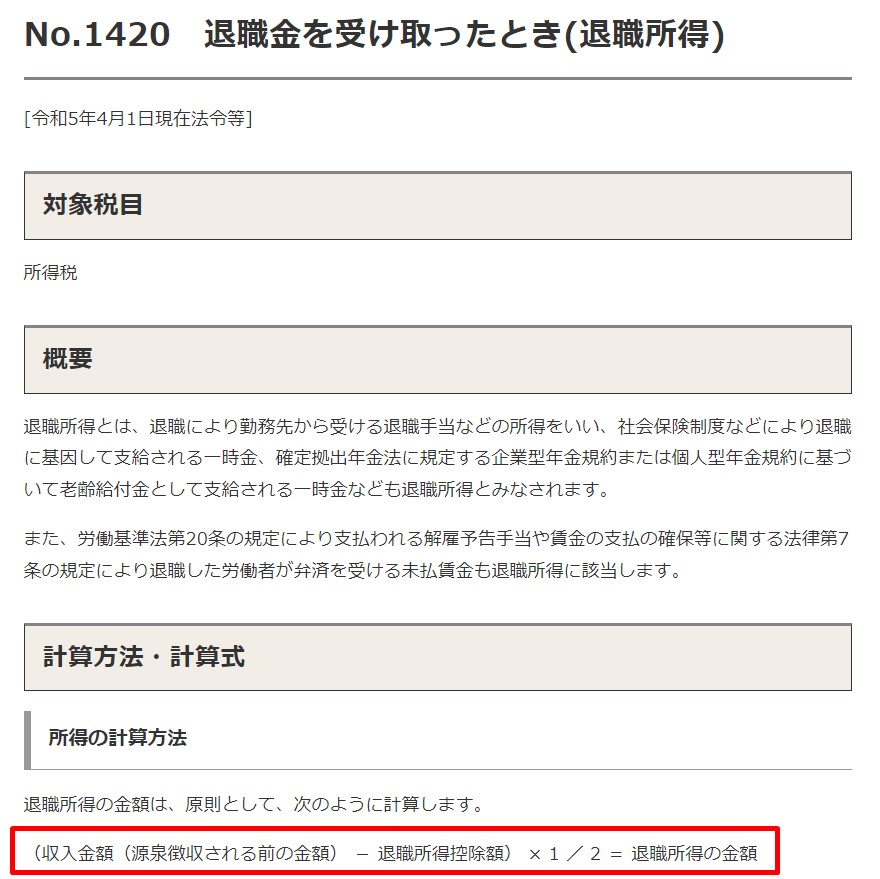

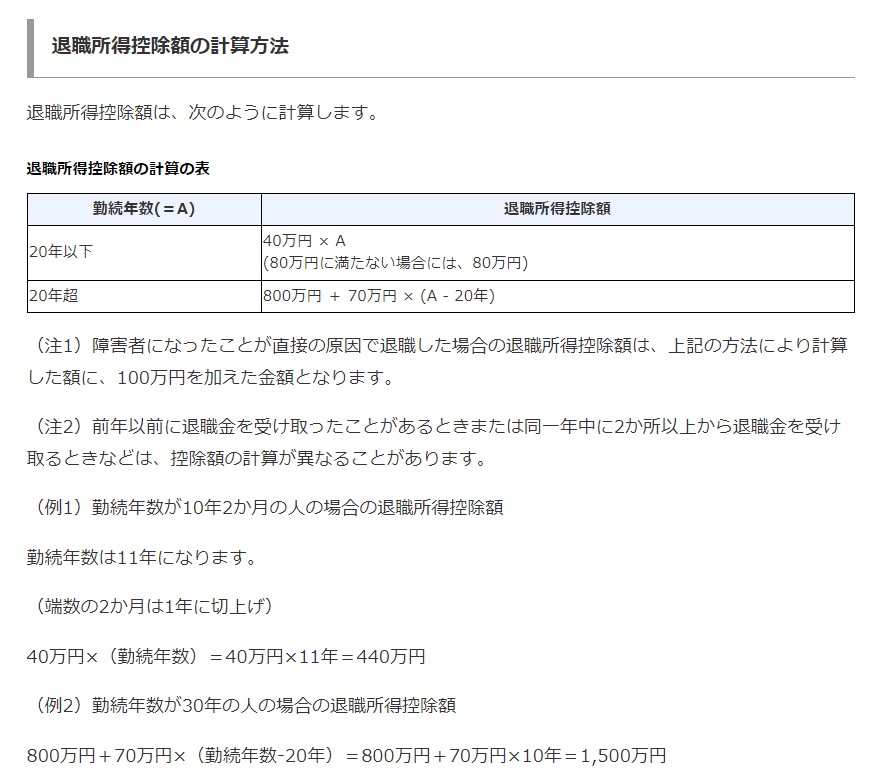

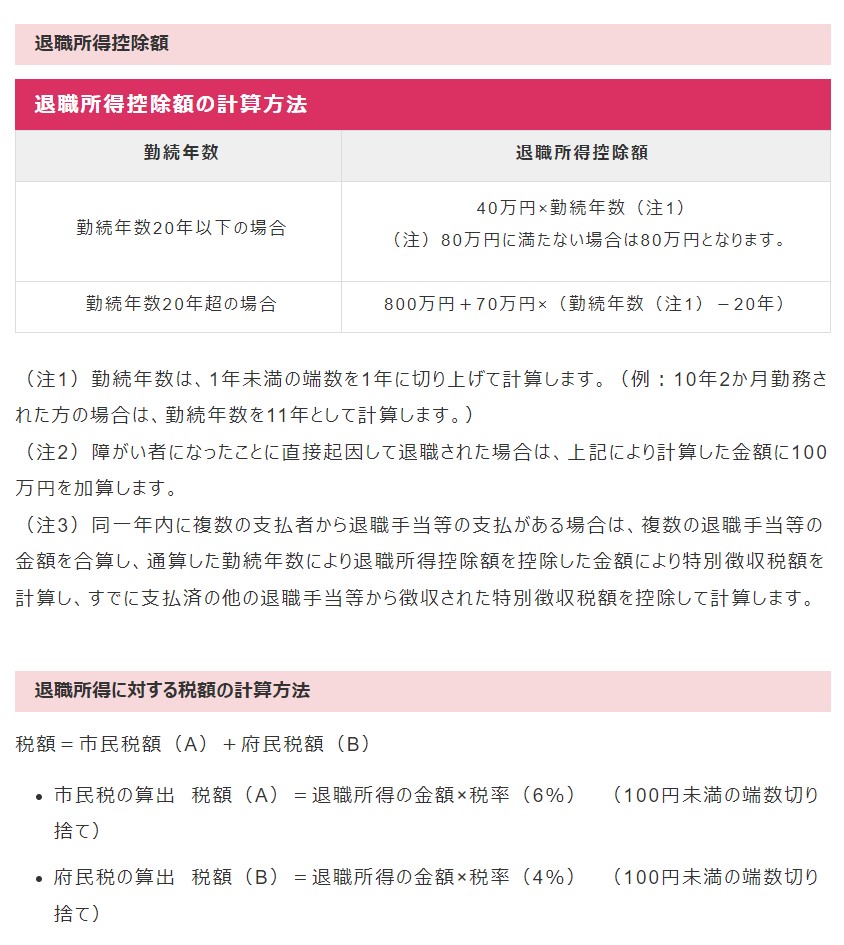

退職金に係る税金については、そのまま額面に税率を掛けるわけではなく、勤続年数に応じた控除額などがあります。

国税庁ホームページ

No.1420 退職金を受け取ったとき(退職所得)

上記の「退職金支払明細書」の例でいえば、退職所得控除額は、

40万円 × 6年 = 240万円

となります。

そうすると、退職所得は、

(30万円 ー 240万円) × 1/2 = 0

となり、所得税はゼロという計算です。

住民税については、各市町村の取り扱いによりますが、所得税の取り扱いと同じところがほとんどです。

大阪市ホームページ

退職所得の課税の特例

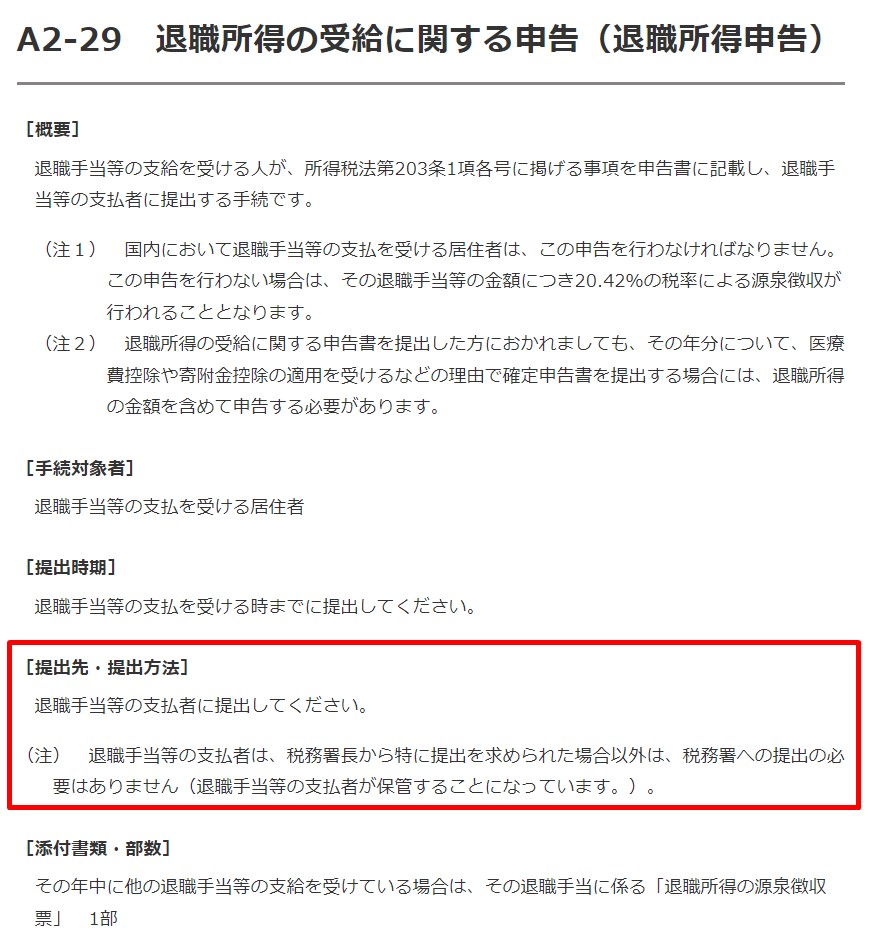

退職所得の受給に関する申告書

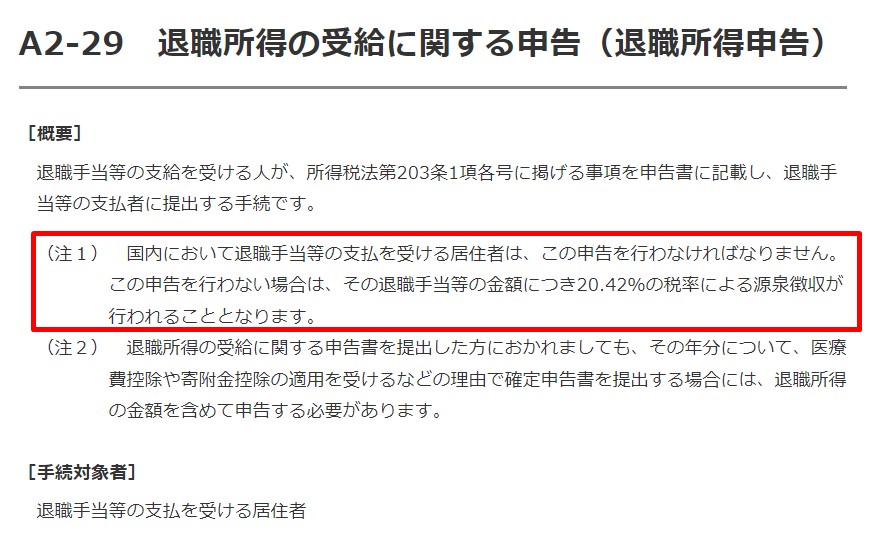

前項で、退職所得の計算方法を取り上げましたが、その方法を適用するためには、退職所得の受給に関する申告を行う必要があります。

国税庁ホームページ

A2-29 退職所得の受給に関する申告(退職所得申告)

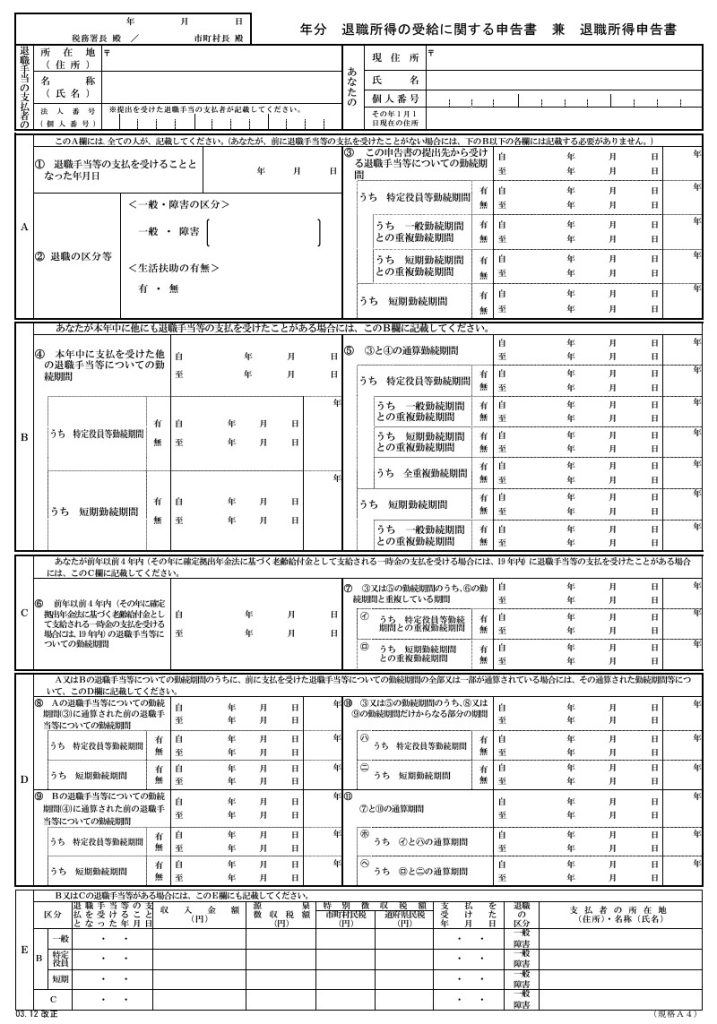

申告書の様式等は、国税庁のホームページにも掲載されています。

国税庁ホームページ

A2-29 退職所得の受給に関する申告(退職所得申告)

令和4年4月1日以後 退職所得の受給に関する申告書(退職所得申告書)(PDF/373KB)

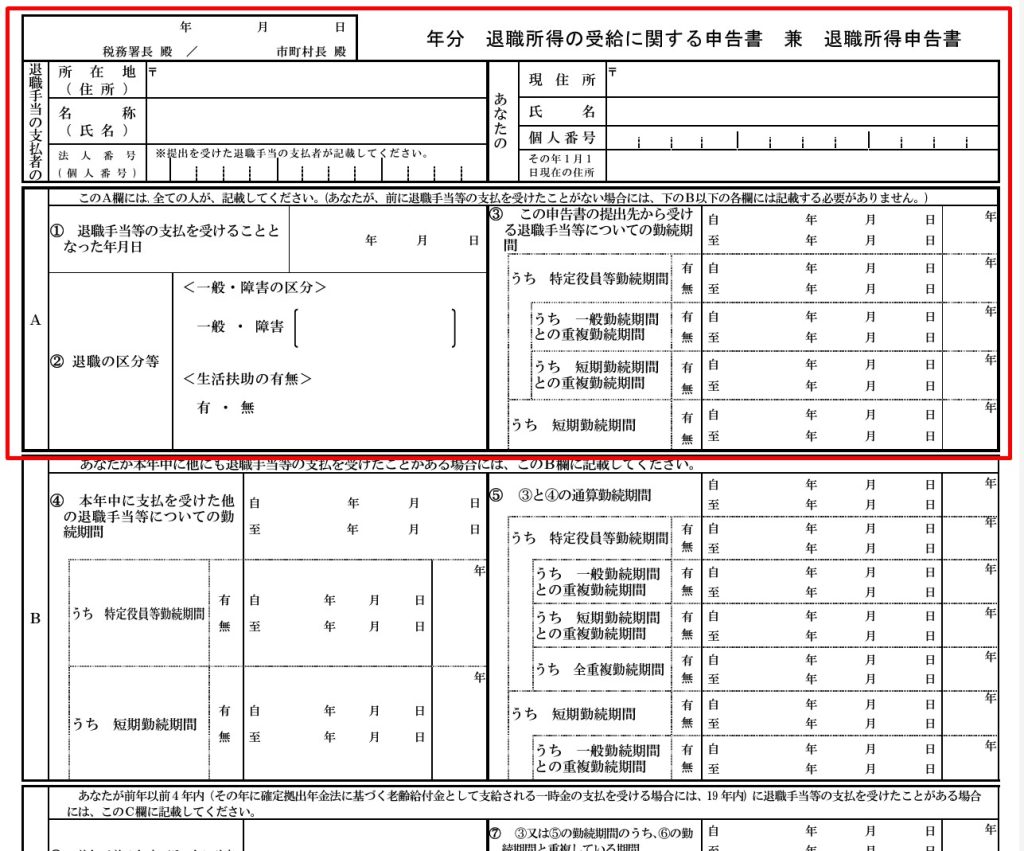

基本的に、1か所からの退職金であれば、「A」欄の記載のみになります。

こちらの申告書は、退職者が記載したものを支払者が受け取って、保管することになります。

税務署等に提出する必要はなく、求められれば提示するという形になります。

国税庁ホームページ

A2-29 退職所得の受給に関する申告(退職所得申告)

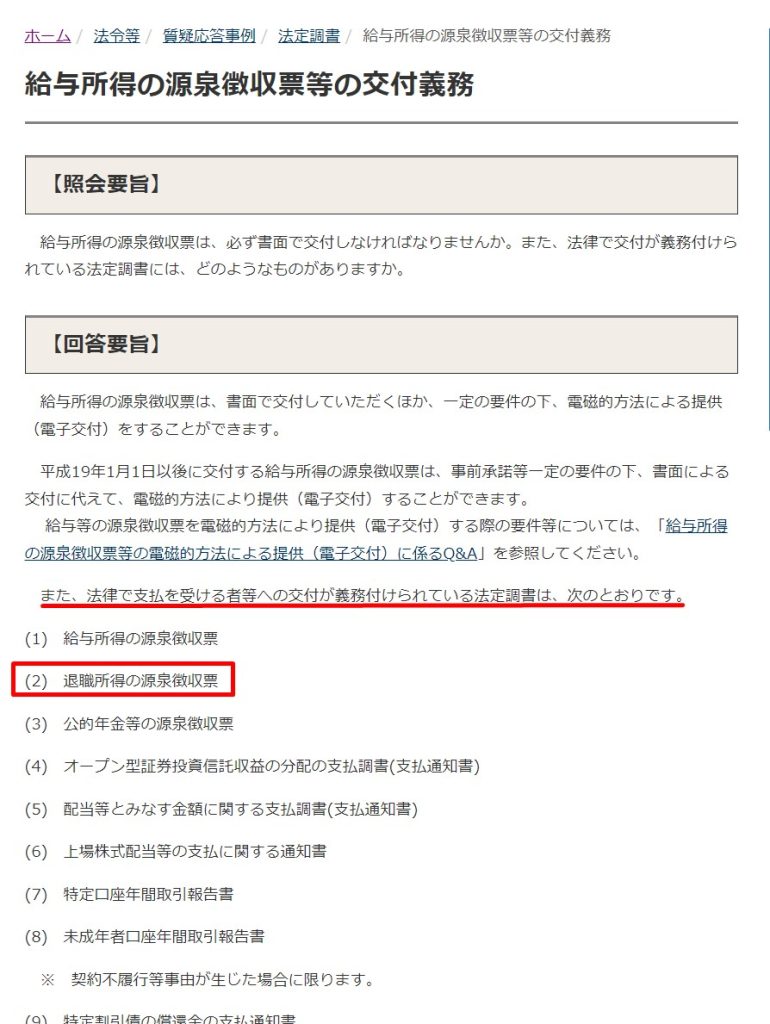

退職所得の源泉徴収票

退職金の明細の発行については義務はないとしていましたが、退職所得の源泉徴収票については交付義務があります。

国税庁ホームページ

給与所得の源泉徴収票等の交付義務

退職所得の源泉徴収票については、国税庁のホームページの年末調整関係の手続きのところなどに案内があります。

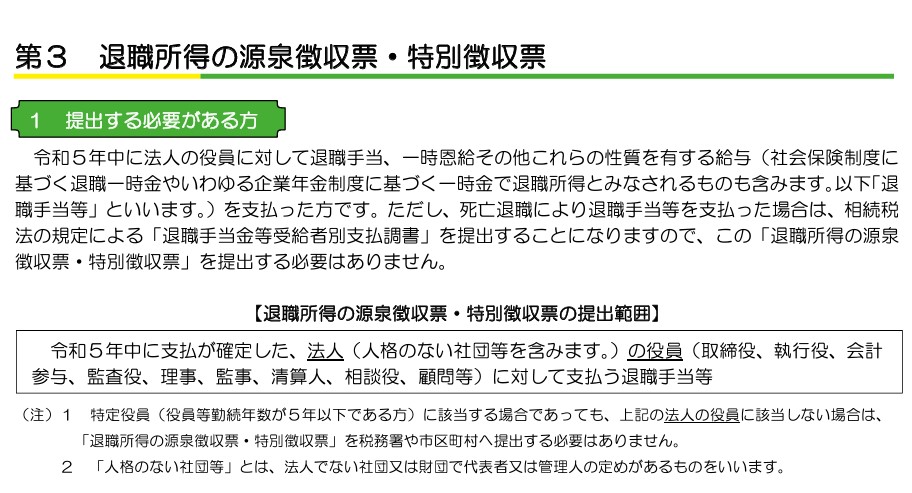

国税庁ホームページ

令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第3 退職所得の源泉徴収票・特別徴収票 19から22 (PDF/644KB)

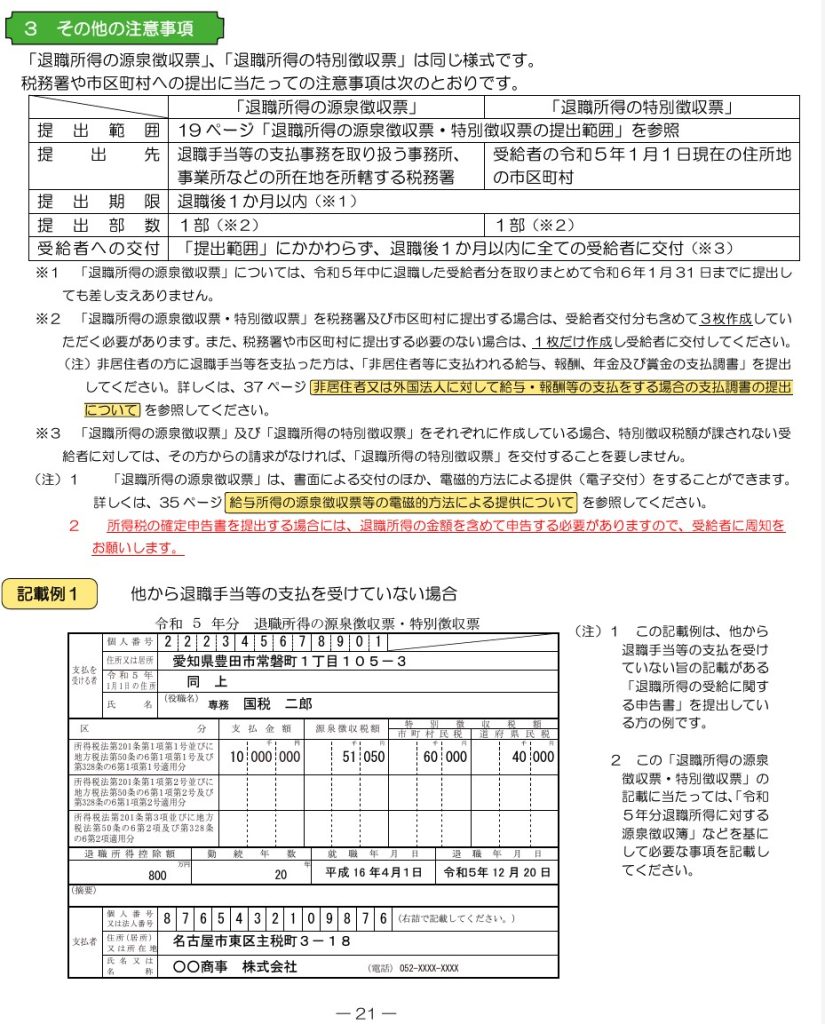

退職者への交付だけでなく、税務署への提出も必要になるので、注意が必要です。

おわりに

あくまで最低限の項目を取り上げましたが、所得税や住民税が掛かる場合などは、その納付方法などが加わることになります。

必要に応じて、税理士などの専門家に相談するのも一つの方法です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート