年末調整のやり直しが間に合うの目安の考え方

年末調整のやり直しは間に合いますか?

時々確認されることがあります。

もちろん内容によるところが大きいですが、期限を目安にするとういう考え方もあります。

1月末

年末調整の期限にもいくつかありますが、一番分かり易いのは官公庁に提出する書類の期限が挙げられます。

例えば、「給与所得の源泉徴収票等の法定調書合計表」。

内容については、別の記事でも取り上げているので、そちらもご参照ください。

ざっくり言えば、年末調整の処理をした給与の源泉徴収票の総まとめの資料というイメージ。

この書類の提出期限が1月末になります。

国税庁ホームページ

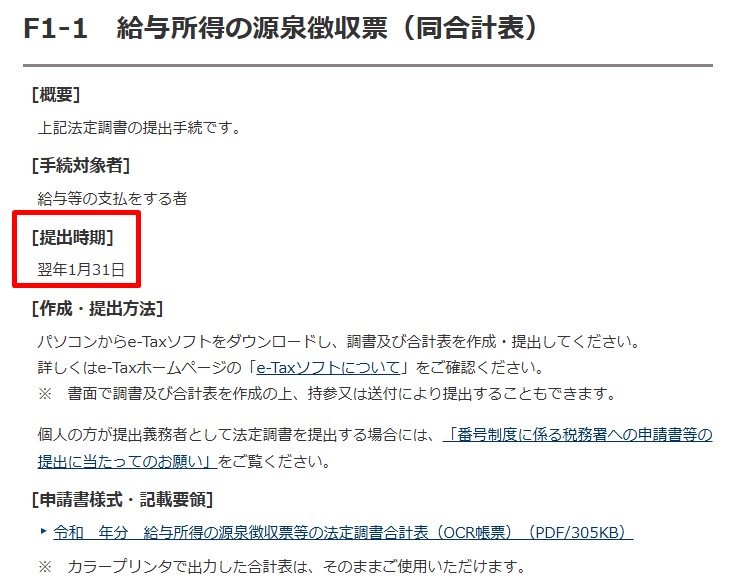

F1-1 給与所得の源泉徴収票(同合計表)

令和6年分の年末調整であれば、翌年令和7年1月31日が提出期限となります。

国税庁ホームページ

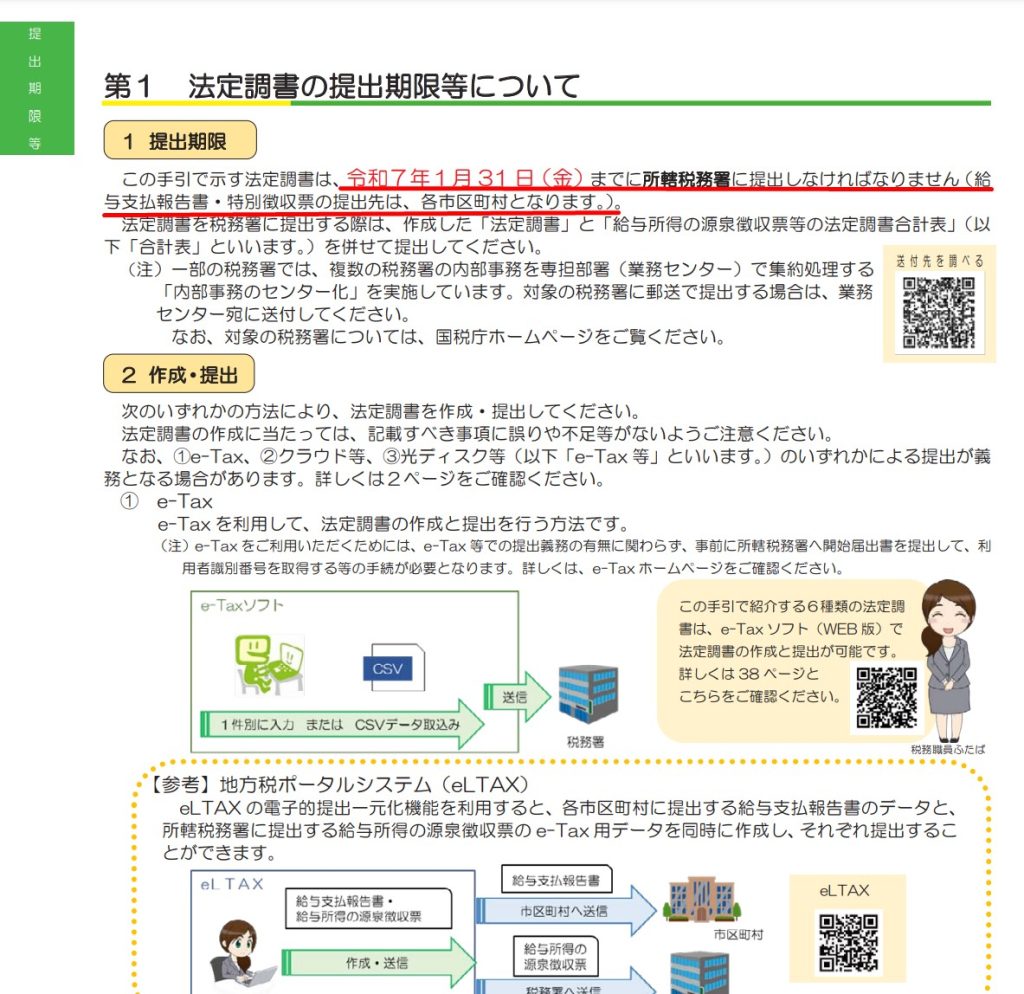

令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第1 法定調書の提出期限等について 1から2 (PDF/438KB)

市区町村に提出する給与支払報告書(源泉徴収票と同じ内容のもの)の提出期限も1月末になります。

例えば、年末調整で会社に提出した資料に追加があると従業員の方から連絡があった場合。

1月末までに、年末調整の処理をやり直して、源泉徴収票を作り直せば、上記の資料の提出期限には間に合うことになります。

ただ、納付税額等が変更となる場合には注意が必要です。

1月10日

年末調整は、ざっくり言えば、毎月の給与から天引きされた税額と実際の税額の差額を精算するというイメージです。

その精算された差額の税金は、会社の納税額にも影響してきます。

国税庁ホームページ

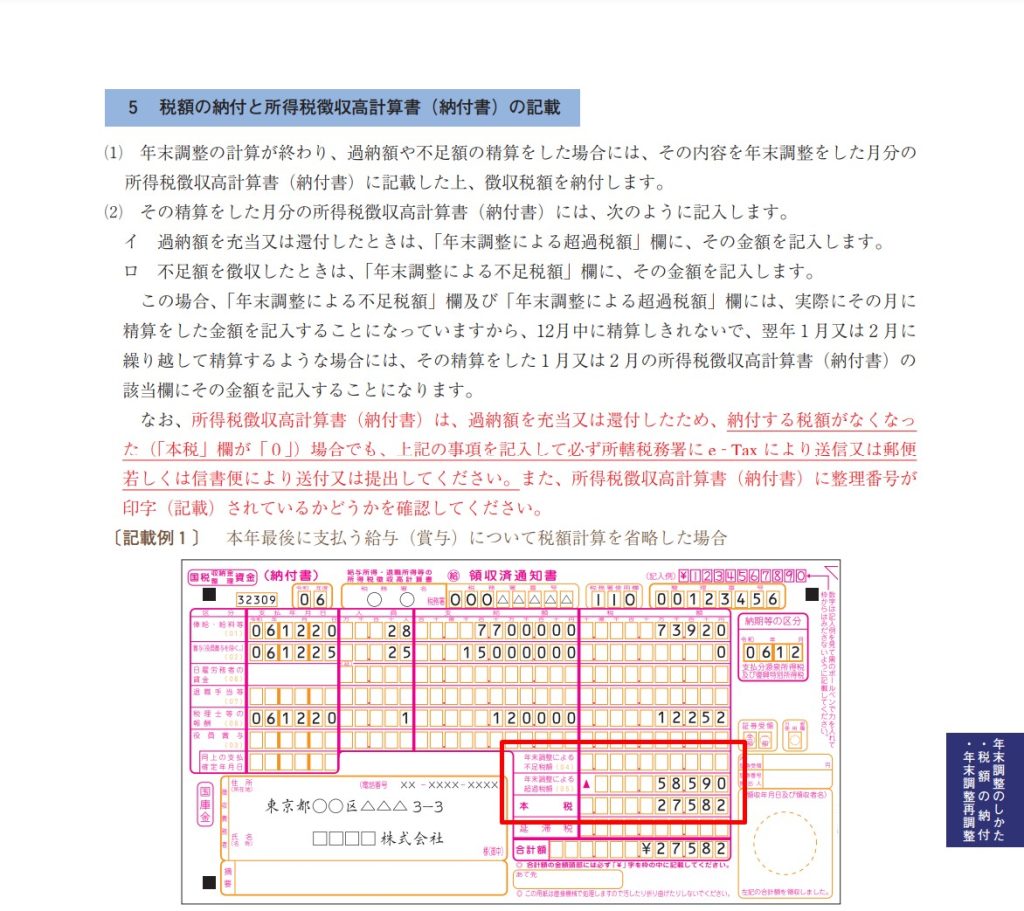

令和6年分 年末調整のしかた

5 税額の納付と所得税徴収高計算書(納付書)の記載 47ページ(PDF/226KB)

この所得税徴収高計算書での納付期限は、土日祝日の場合はズレますが、原則的に翌月10日になります。

国税庁ホームページ

令和7年版 源泉徴収のあらまし

12月支給の給与等の場合は、翌月の1月10日が納付期限となります。

年末調整の処理をして、12月支給の給与等の納付税額に過不足税額を加味した納付を1月10日までにしていた場合。

例えば、その後に、年末調整で会社に提出した資料に追加があると従業員の方から連絡があり、納付する税額等が変更となると、納付期限が過ぎてからの手続きが発生することになります。

納付していた税額が多くて、還付されるならまだ影響が少ないですが、納付していた税額が少なくて、追加納付が必要となると、延滞税や加算金などのペナルティが発生する場合があります。

そうなると、年末調整のやり直しが間に合わないと考えることが出来ます。

1月20日

前項の所得税徴収高計算書による源泉所得税の納付ですが、原則的には翌月10日ですが、特例もあります。

国税庁ホームページ

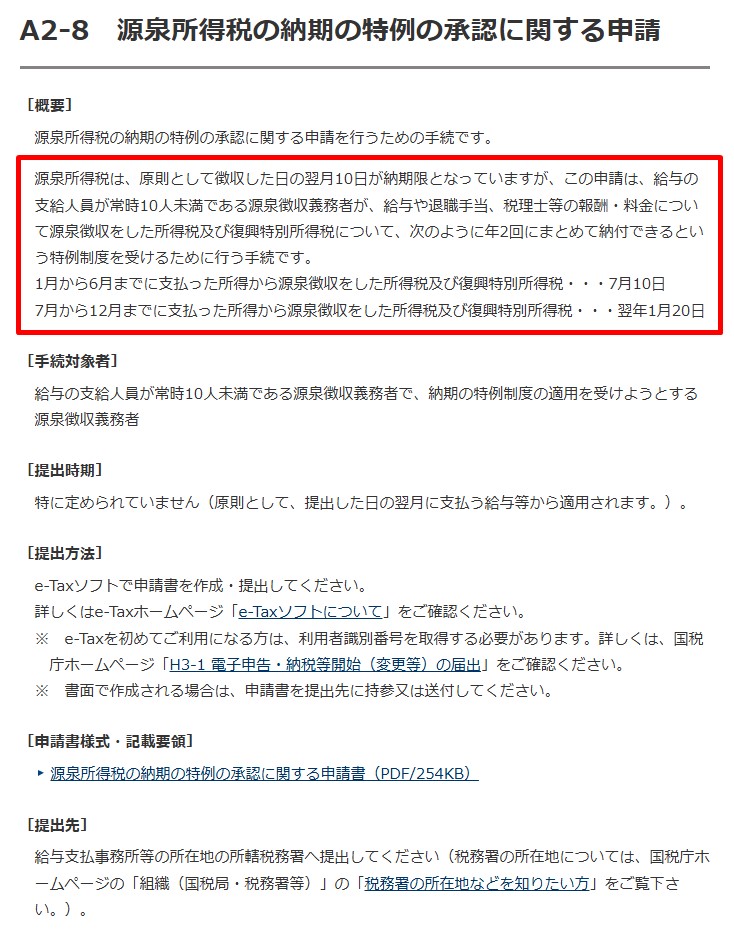

A2-8 源泉所得税の納期の特例の承認に関する申請

条件に該当していて、届出をすれば、納付期限は1月20日となります。

ただし、納期の特例が使えない場合もあるので、条件等はよく確認しておく必要があります。

これらの条件を満たしていれば、納付期限は1月20日となるので、それに間に合えば、年末調整のやり直しは出来ると考えることも出来ます。

おわりに

内部の処理や手続きもあるので、期限が来ていないからやり直せるわけではないですが、一つの目安にはなるかなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート