生命保険の解約のタイミングで一時所得の金額が変わる?税金が変わる?

何かしらの決断をする時には、勢いやタイミングを見計らうものですが、税金という視点で考えることもあります。

例えば、個人の生命保険の解約。

そのタイミングによっては、税金が変わることもあり得ます。

一時所得の概要

所得税の確定申告、いわゆる個人の確定申告では、一時所得という区分があります。

国税庁ホームページ

確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)

・令和6年分所得税及び復興特別所得税の手引き(PDF/28,109KB)

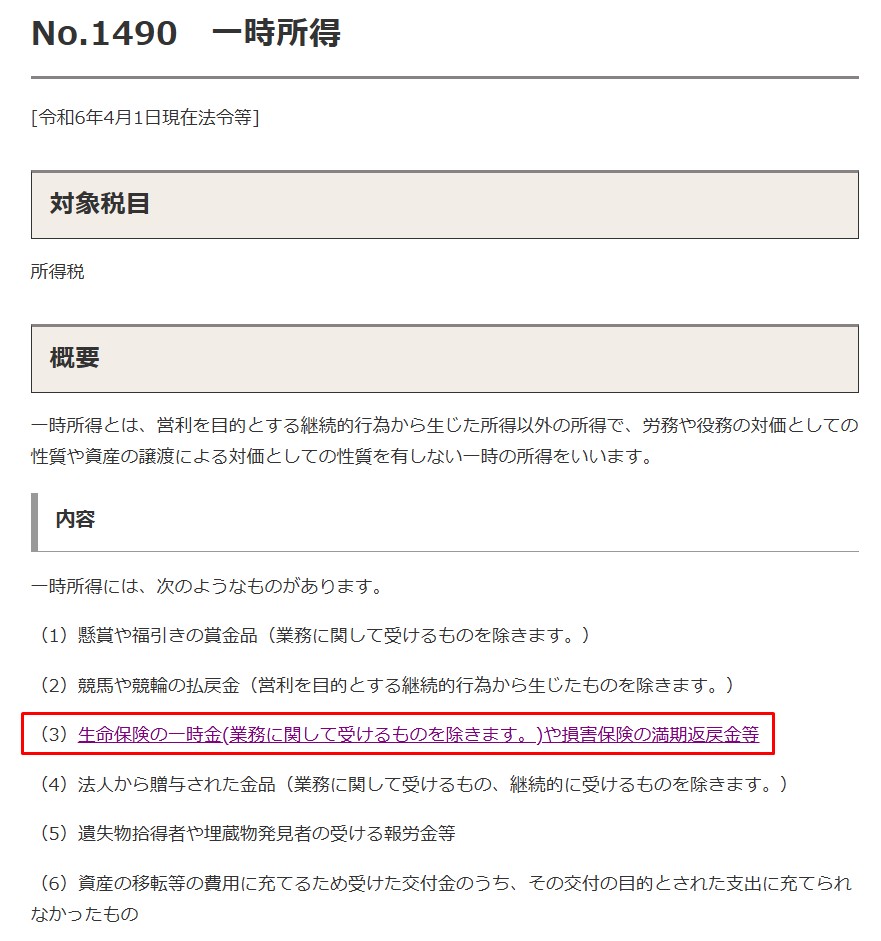

そこには色々含まれますが、生命保険の解約金も含まれています。

国税庁ホームページ

No.1490 一時所得

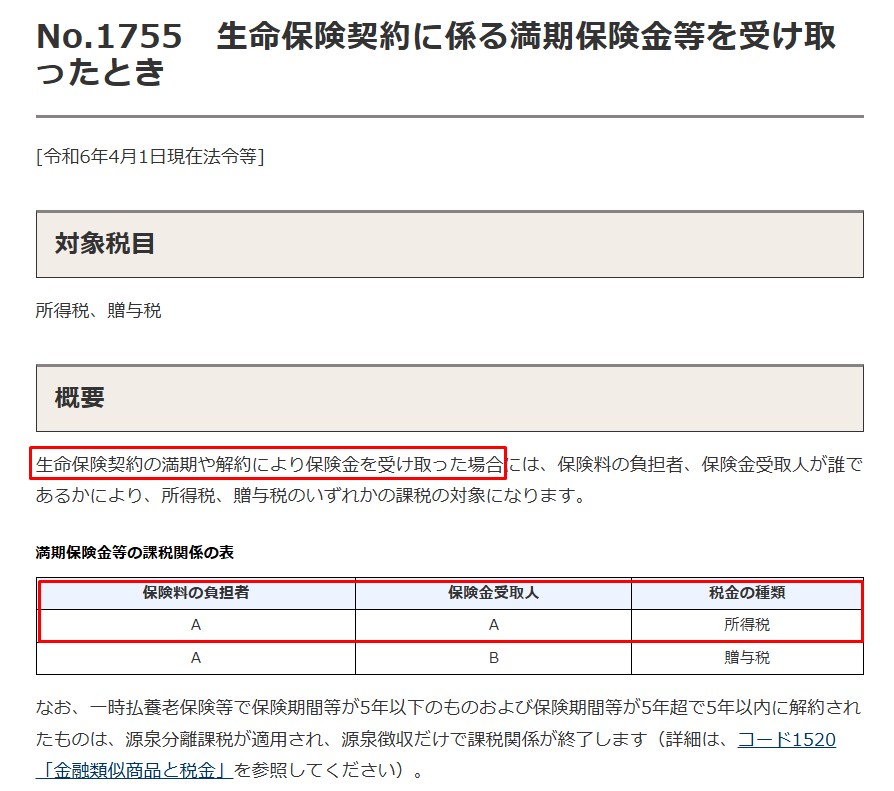

国税庁ホームページ

No.1755 生命保険契約に係る満期保険金等を受け取ったとき

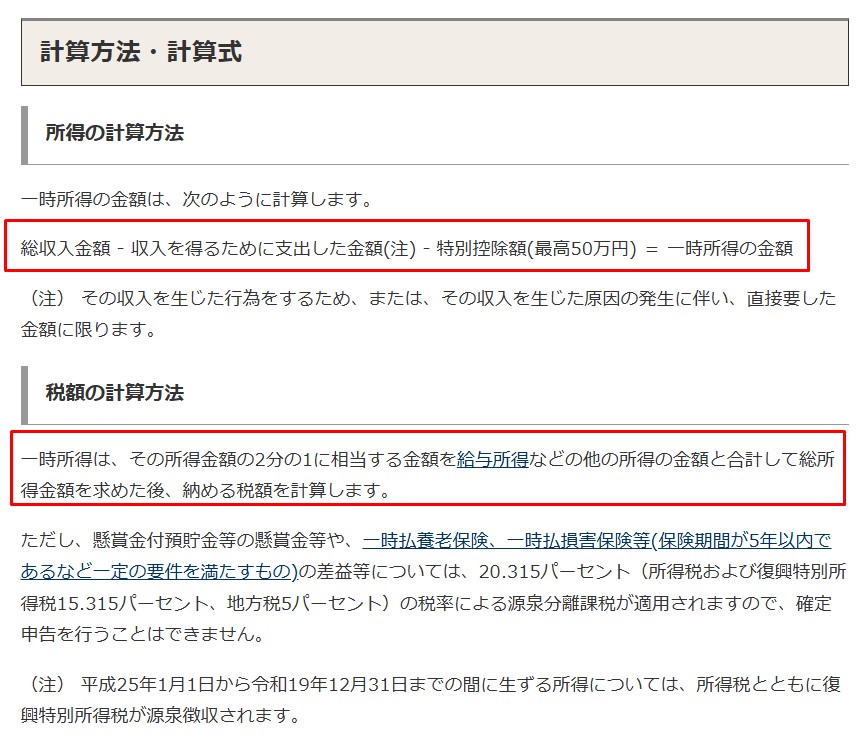

一時所得の計算方法は、下記のように定められています。

国税庁ホームページ

No.1490 一時所得

生命保険の解約の場合であれば、解約して受け取った金額から今まで支払ってきた保険料を引いた残りというイメージです。

生命保険を解約した時の一例

例えば、令和6年中に、生命保険を解約した場合。

国税庁ホームページ

確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)

・令和6年分所得税及び復興特別所得税の手引き(PDF/28,109KB)

上記の例であれば、

①〇〇生命

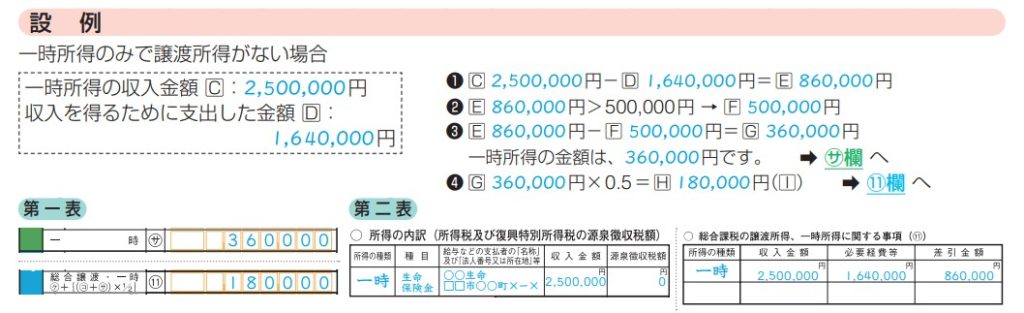

総収入金額 – 収入を得るために支出した金額 – 特別控除額(最高50万円) = 一時所得の金額

2,500,000円 – 1,640,000円 – 500,000円 = 360,000円

となります。

後は、他の所得と合算して、税率を掛けて、税金を計算する流れ。

他にも生命保険の解約があれば、上記に合算して計算することになります。

②▲▲生命

総収入金額 – 収入を得るために支出した金額 – 特別控除額(最高50万円) = 一時所得の金額

1,200,000円 – 700,000円 – 0円(上記で既に50万円控除しているため) = 500,000円

一時所得の合計は、①+②=860,000円となります。

解約のタイミングがズレると・・・

個人の確定申告である所得税の確定申告は、1~12月という暦年単位で申告していくことになります。

そのため、生命保険の解約のタイミングによって、一時所得として認識するタイミングが変わってきます。

前項の例の①〇〇生命の解約が令和6年中、②▲▲生命の解約が令和7年中だった場合。

【令和6年】

①〇〇生命

総収入金額 – 収入を得るために支出した金額 – 特別控除額(最高50万円) = 一時所得の金額

2,500,000円 – 1,640,000円 – 500,000円 = 360,000円

【令和7年】

②▲▲生命

総収入金額 – 収入を得るために支出した金額 – 特別控除額(最高50万円) = 一時所得の金額

1,200,000円 – 700,000円 – 500,000円 = 0円

令和7年については、一時所得の特別控除額を全額控除されるため、一時所得の金額はゼロとなります。

令和6年中に解約していた場合と比べると、一時所得の金額と税金が変わることになります。

おわりに

生命保険を解約することが決まっているのであれば、その解約のタイミングを税務的な視点で考えることもまた有用です。

もちろん、他にも影響してくる事項もあるので、それらを総合的に勘案して検討する必要はありますが。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート