法人の交際費は経費になる?ならない?のキホン

事業で必要な接待があり、その会食代などを法人の経費とする。

よく見聞きする事例であり、特に疑問などはないかもしれません。

ただ、法人の規模などによっては、思っているような処理になっていない場合もあります。

税務上の交際費の基本的な考え方

法人の収入から経費を引いた残りが利益となる。

事業の損益状況を把握するための、基本的な考え方です。

ここでは、会計上の利益とします。

その残った利益から、法人税等の税金を引くと、当期純利益となります。

この法人税等の税金ですが、ざっくり言えば、利益に税率を掛けて計算することになります。

ただ、税金を計算するときに税率を掛ける利益は、会計上の利益とは違う部分があります。

税務上の利益というところでしょうか。

会計上は経費となるが、税務上は経費にはならないものなどがあるからです。

例えば、交際費。

会計上は、法人の経費に含めて計算することになります。

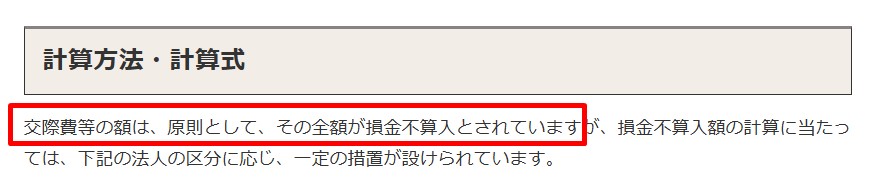

しかしながら、税務上は、交際費は基本的に経費にはなりません。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

税務上は、経費を損金という表現にしていて、経費にならないというのは、損金不算入という言い方になります。

ただ、条件によっては、損金算入できる場合があります。

内容や金額で区分けされる

交際費については、その内容が定義はされていますが、明確でない部分があります。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

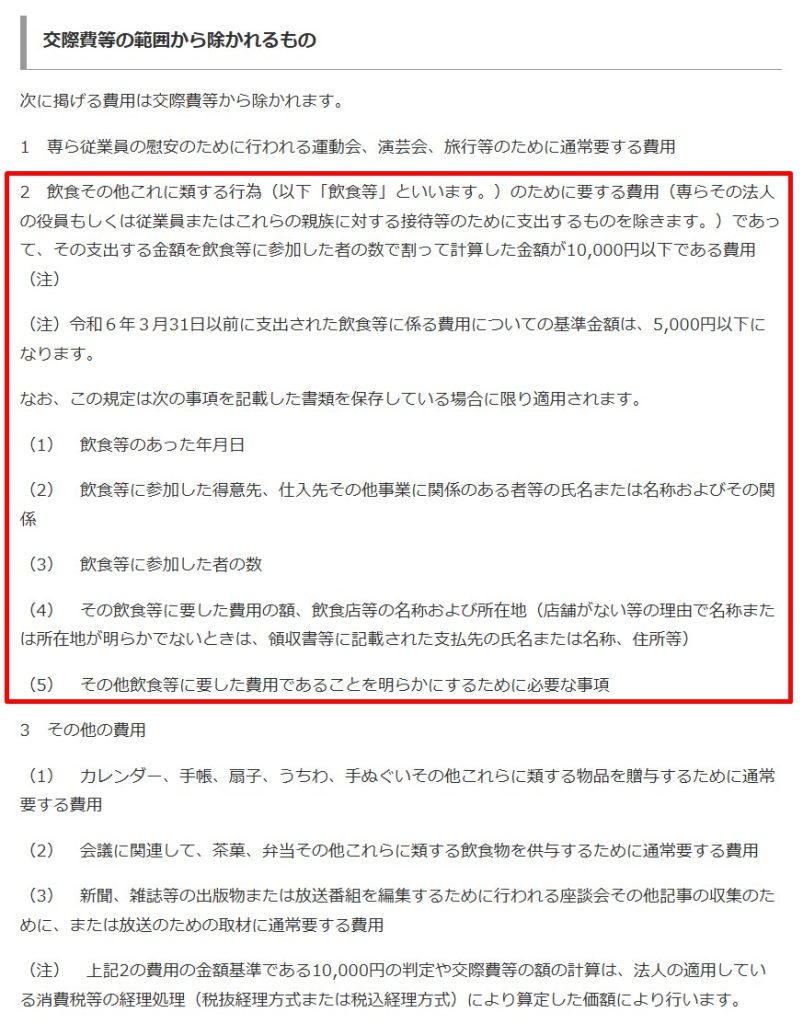

そのため、交際費にならないものの範囲というのが示されています。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

福利厚生費に該当するものや、広告宣伝費に該当するものなどは、そもそも交際費から除かれますが、飲食等の費用であっても1人当たりの金額が1万円以下(令和6年4月1日以降)で一定の要件を満たせば、税務上は交際費に該当しないので、損金として処理することとなります。

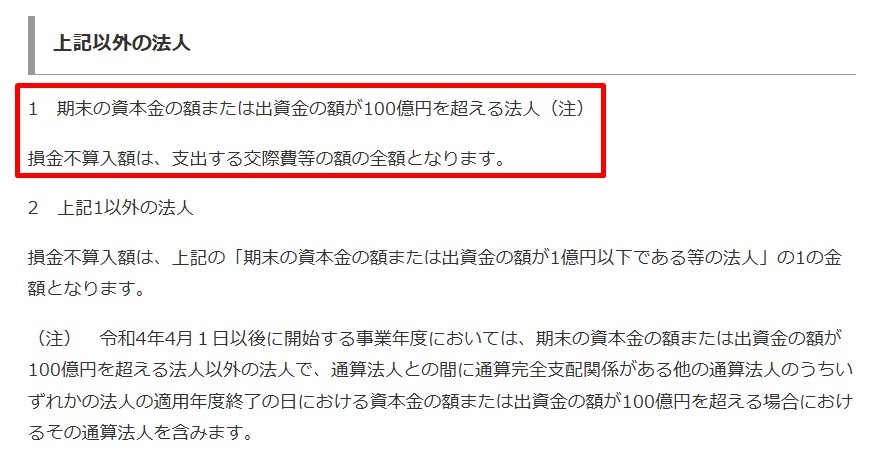

資本金等の規模で区分けされる

税務上は交際費に該当する場合であっても、法人の規模によって、損金算入出来るかが区分けされています。

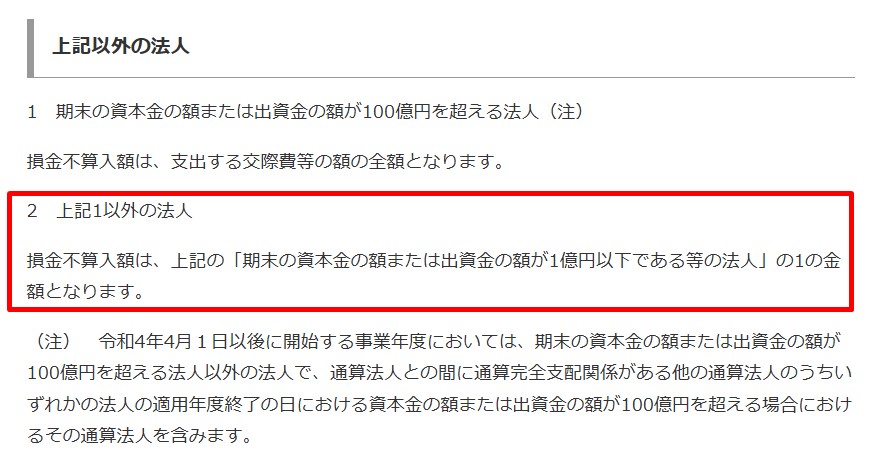

資本金が100億円を超えるような法人であれば、交際費は全額損金不算入となります。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

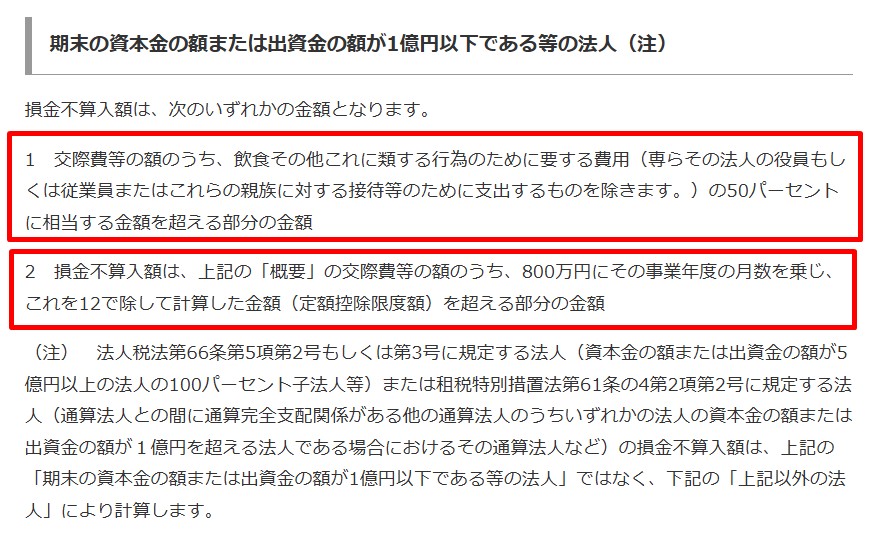

資本金が1億円以下の法人の場合であれば、年間800万円までを損金算入とするか、飲食費用の50%を損金算入とするかを選択することが出来ます。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

その間の資本金が100億円未満1億円超の法人の場合は、飲食費用の50%を損金算入とすることが出来ます。

国税庁ホームページ

No.5265 交際費等の範囲と損金不算入額の計算

基金拠出型の医療法人など、資本金がない法人の場合には、純資産の金額をベースに資本金の区分けに当てはめることになりますので、注意が必要です。

おわりに

交際費を使っているから、税金が減っているはず。

そうした場合もありますが、そうでない場合もあるので、確認しておく方が有用です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート