消費税の課税期間特例選択をやめた後の中間申告

以前の記事で、消費税の課税期間の変更について取り上げたことがありました。

課税期間を変更する際には、その前後で通常の期間の場合とは違った手続きが必要となることがあります。

今回は、消費税の課税期間特例選択をやめた後の中間申告について取り上げてみます。

なお、これらの情報は、2025年5月13日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

消費税の中間申告・納付の概要

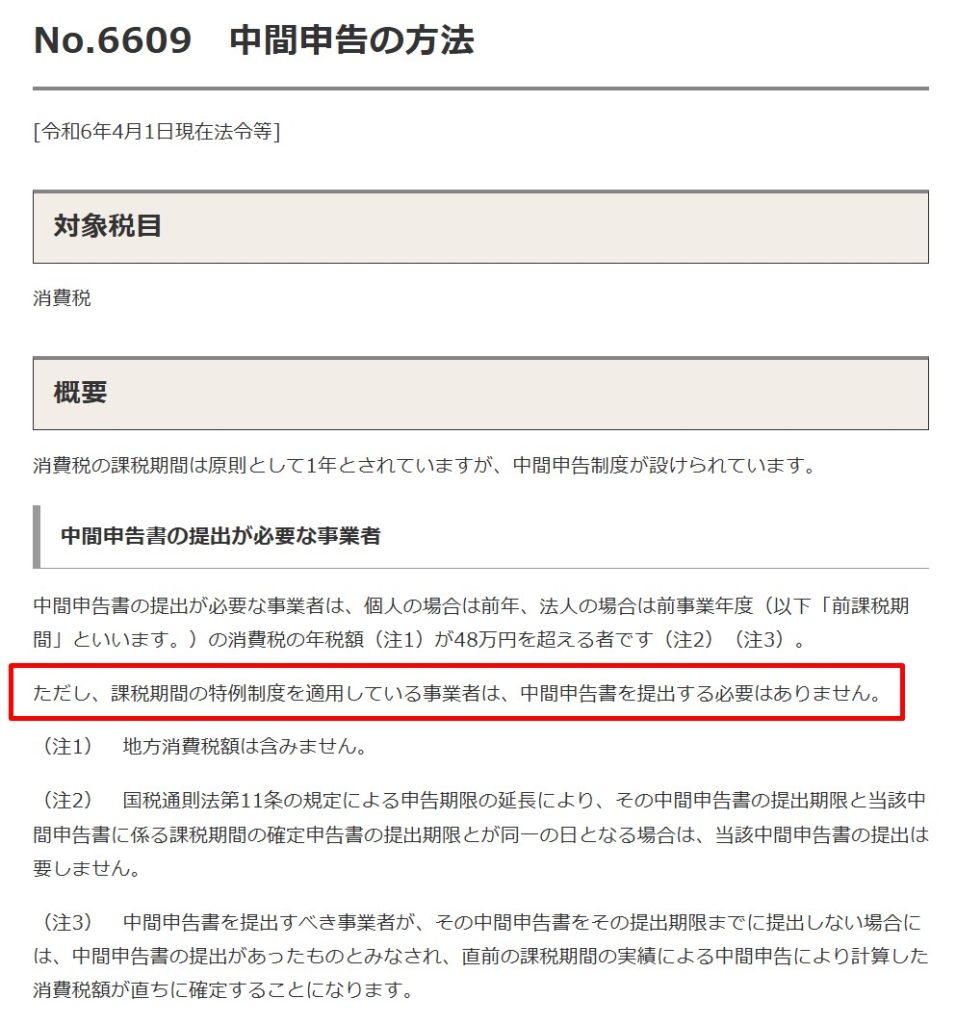

消費税の中間申告・納付については、国税庁のホームページにその概要等が記載されています。

国税庁ホームページ

No.6609 中間申告の方法

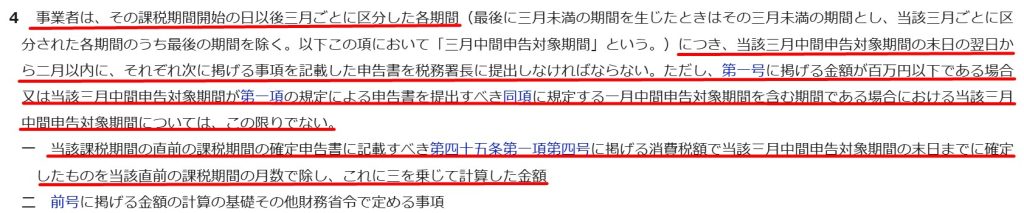

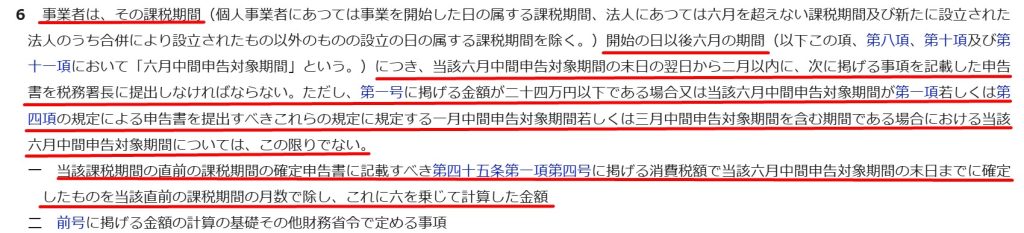

基本的には、課税期間特例を選択している間は、中間申告は必要ありません。

課税期間特例を選択していない場合など、中間申告が必要な場合には、要件に従って申告・納付を行う必要があります。

国税庁ホームページ

No.6609 中間申告の方法

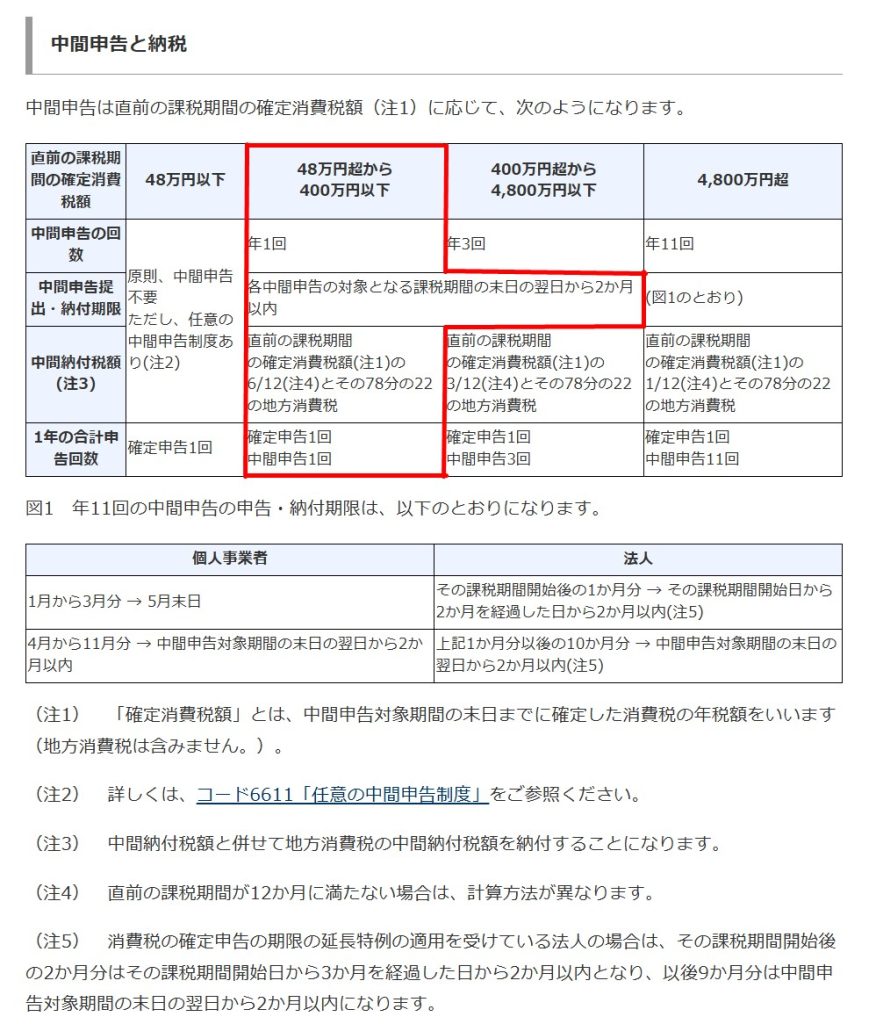

上記の赤枠の部分を図にすると、こんなイメージです。

消費税の課税期間特例選択をやめたとき

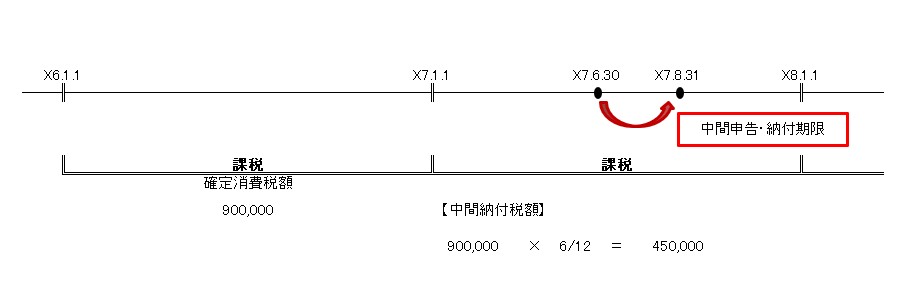

消費税の課税期間特例を選択していて、それをやめたときには、事業年度の残りの期間が課税期間になるというのが基本的な考え方です。

1~12月が事業年度で、期間特例を3ヵ月で選択していて、1~3月で期間特例をやめた時には、残りの4~12月の9ヵ月が課税期間となります。

その期間については、課税期間特例選択をしていないため、中間申告が必要な場合があります。

ただし、直前の課税期間が12か月ではないので、前項のような一般的な計算方法とは異なることになります。

国税庁ホームページ

No.6609 中間申告の方法

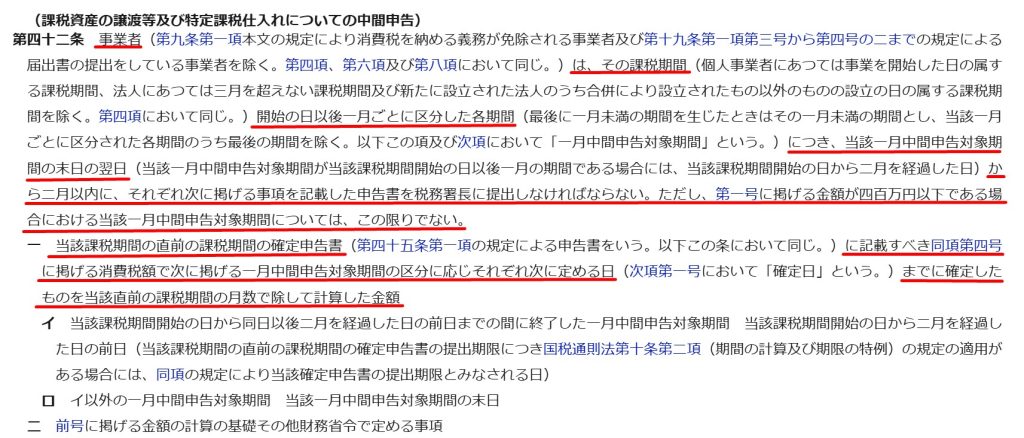

直前の課税期間が12か月に満たない場合の計算方法

直前の課税期間が12か月に満たない場合でも、特殊な計算方法があるわけではありません。

消費税法で定められた方法で、順を追って計算することとなります。

e-GOV法令検索

消費税法

・・・

・・・

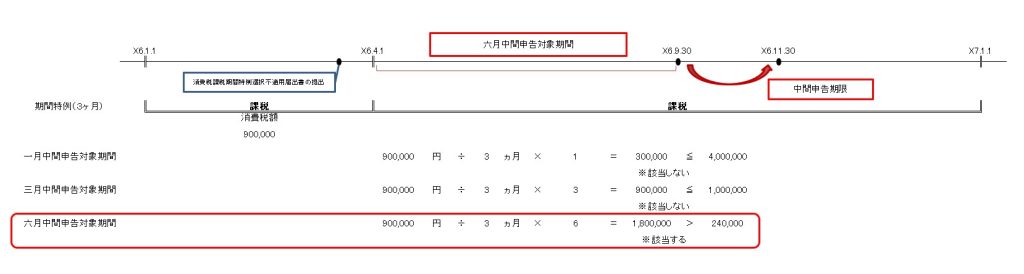

前項の例の、1~12月が事業年度で、期間特例を3ヵ月で選択していて、1~3月で期間特例をやめた時、に当てはめて考えてみると、

このようなイメージです。

上記の例では、六月中間申告対象期間で当てはまるため、中間申告・納付が必要となります。

おわりに

頻繁にあるケースではないですが、きちんと確認して対応することが必要となります。

届出等をしていれば、税務署等からお知らせが来るはずですので、合わせて確認しておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート