法人の中間納付で間違って予定納税した場合

法人宛に税務署から納付書やお知らせが来たら、期限までに納付する。

特に問題はないのですが、場合によっては納付の必要がないこともあります。

今回は、法人の中間納付で間違って予定納税した場合について取り上げてみます。

法人に関わる税目は、法人税・地方法人税・法人都道府県民税・法人市民税など複数あるので、今回は法人税の場合を例にしています。

他の税目についても、基本的な考え方などは同じです。

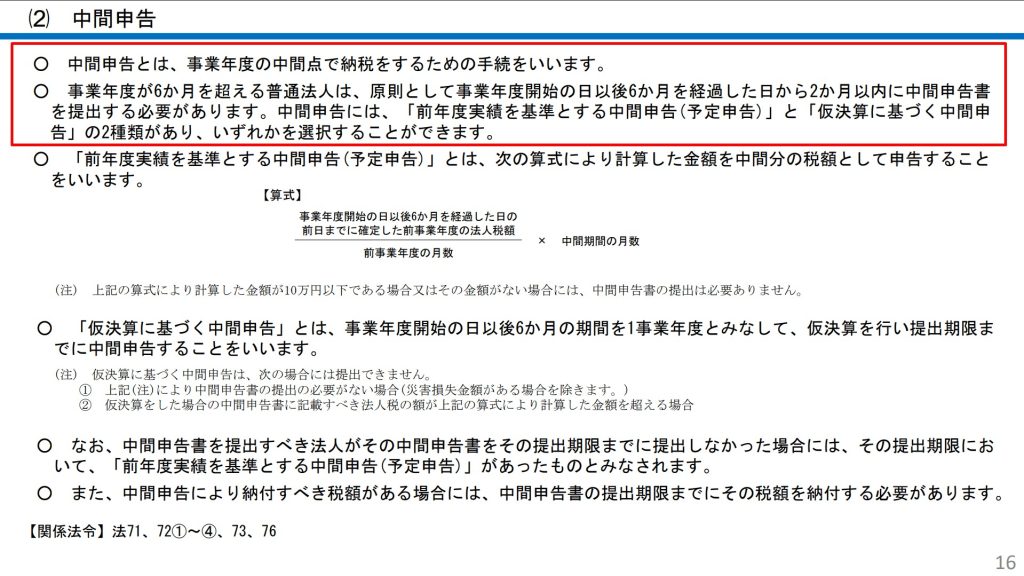

法人税の中間納付の概要

法人の予定納税については、別の記事でも取り上げていますので、そちらもご参照ください。

法人の場合、1年間などの課税期間における確定申告・納税以外に、中間申告・納付が必要となる場合があります。

国税庁ホームページ

法人税のあらましと申告の手引 令和6年10月 国税庁

一番シンプルな方法は、「前年度実績を基準とする中間申告(予定申告)」で、この方法により納付することを、ここでは「予定納税」としています。

流れなどは、こんなイメージです。

申告と納付は別なので、原則としては、予定納税だけでなく、申告書の提出も必要となります。

ただ、前事業年度の実績を基準として、決められた算式で計算しているだけなので、申告書の提出がなくても、予定納税をしていれば、申告があったものとみなされるという例外があります。

国税庁ホームページ

法人税のあらましと申告の手引 令和6年10月 国税庁

もう一つの方法の「仮決算に基づく中間申告」については、文字通り、中間時点で仮決算をして、確定申告と同じように税額等を計算するというもの。

手間暇も掛かるので、毎年同じぐらいの納付金額なのであれば、納税負担も平準化されるということあり、予定納税としているケースが多い印象です。

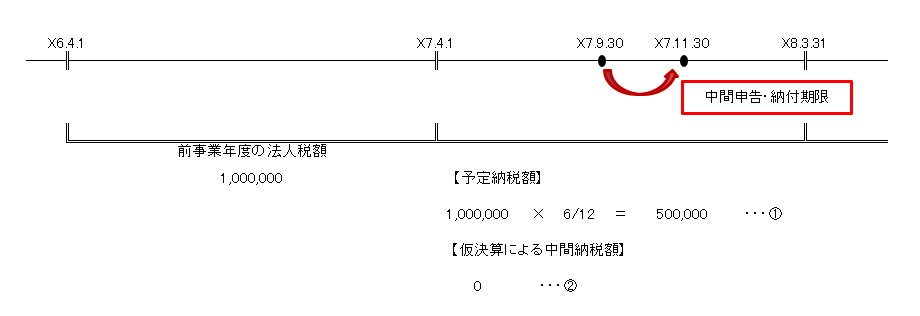

予定納税した後に仮決算

予定納税を選択している場合が多いとはいえ、業績などによっては「仮決算に基づく中間申告」を選択することもあります。

予定納税だと納税額あるが、仮決算にすると納税額がゼロになる。

こんな場合には、「仮決算に基づく中間申告」を選択するかもしれません。

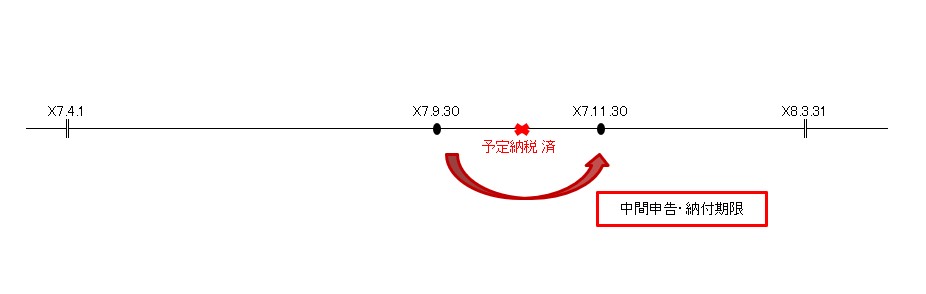

しかしながら、先に予定納税してしまっていた場合はどうなるか。

中間申告期限の前で、予定申告をしていない場合には、申告はまだされていない状態です。

国税庁ホームページ

法人税のあらましと申告の手引 令和6年10月 国税庁

そのため、中間申告期限までに「仮決算に基づく中間申告」を行えば、そこで計算された税額が納付金額となります。

その納付金額が、既に予定納税した金額よりも少なければ、後日還付されることになります。

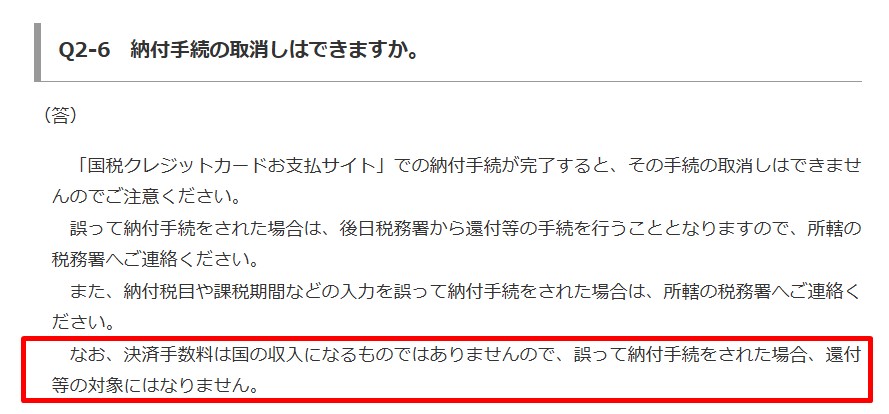

還付時の注意点

例えば、

既に納付した予定納税額 500,000・・・①

仮決算による中間納税額 0・・・②

であれば、①ー②=500,000が還付されることになります。

ただし、予定納税をクレジットカード納付している場合には、クレジットカード決済手数料分は還付されません。

国税庁ホームページ

クレジットカード納付のQ&A

予定納税額が500,000円の場合であれば、決済手数料は4,950円程です。

おわりに

処理が早いのは良いこともありますが、慎重な対応が必要な場合もあるので、気を付けておきたいところです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート