法人の予定納税をダイレクト納付で完結させる

以前の記事で、法人決算申告に係る納税をダイレクト納付で完結させる方法について取り上げました。

法人決算申告をダイレクト納付で完結させる

法人決算申告において、納税がある場合には、次の事業年度において、予定納税が発生する場合があります。

今回は、予定納税をダイレクト納付で完結させる方法について、まとめてみました。

これらの情報は、2020年10月14日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

納付書で納付する場合

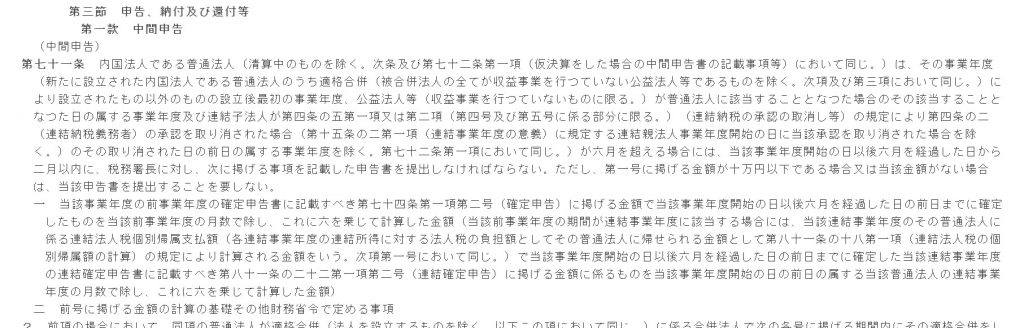

法人における予定納税とは、ざっくり言うと、前事業年度の納税額が一定額以上である場合に、その半分の金額を当事業年度の納税の先払いとして納付する、というものになります。適用される条件は様々であり、法人税法第71条等で規定されています。

e-Gov

法人税法

当事業年度開始の日から6か月を経過した日から2か月以内に申告・納付を行う必要があります。

3月決算の法人の場合、6か月を経過するのが9月30日で、そこから2か月後の11月30日が申告・納付期限になります。

事業年度の半分を経過した時点で、通常の決算のように計算・確定させる仮決算という方法もありますが、今回は前事業年度の確定法人税額をベースにした予定納税について説明していきます。

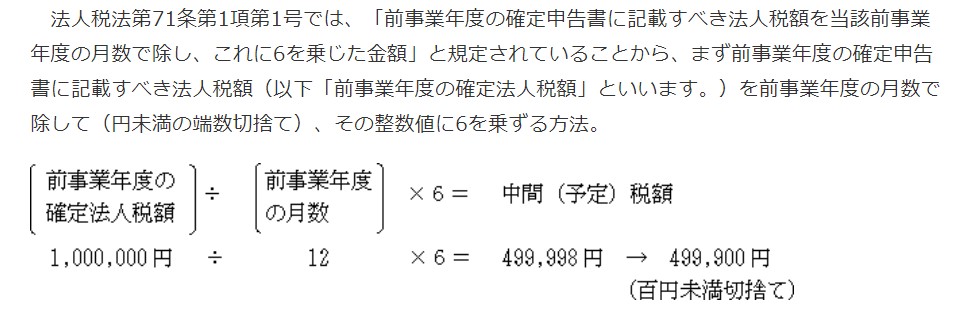

法人税の中間(予定)税額の算出方法は、以下のとおりです。

国税庁ホームページ

法人税の中間(予定)税額の算出方法について

地方税については、詳細は割愛しますが、考え方は法人税と同様です。

ダイレクト納付等の電子納税を利用していない場合には、税務署等から予定納税の時期になれば、申告書・納付書が届きます。

本来であれば、中間申告書に必要事項を記入・押印をして、税務署等に提出し、金融機関等で納付書を使用して納税することとなります。

しかしながら、中間申告においては、中間申告書の提出は省略し、納税のみ行うことが出来ます。

法人税法第73条で規定されています。

e-Gov

法人税法

こちらについても、地方税については、詳細は割愛しますが、考え方は法人税と同様です。

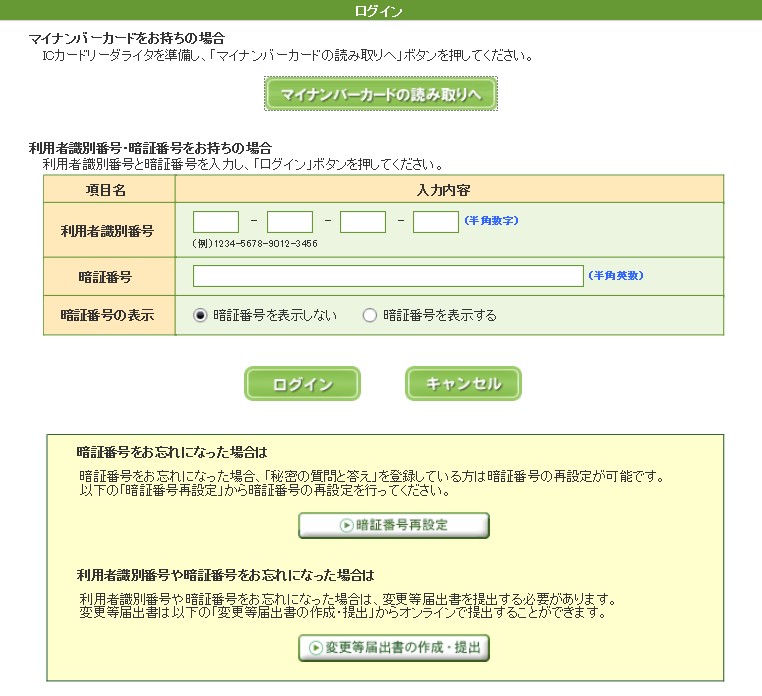

e-Taxの場合

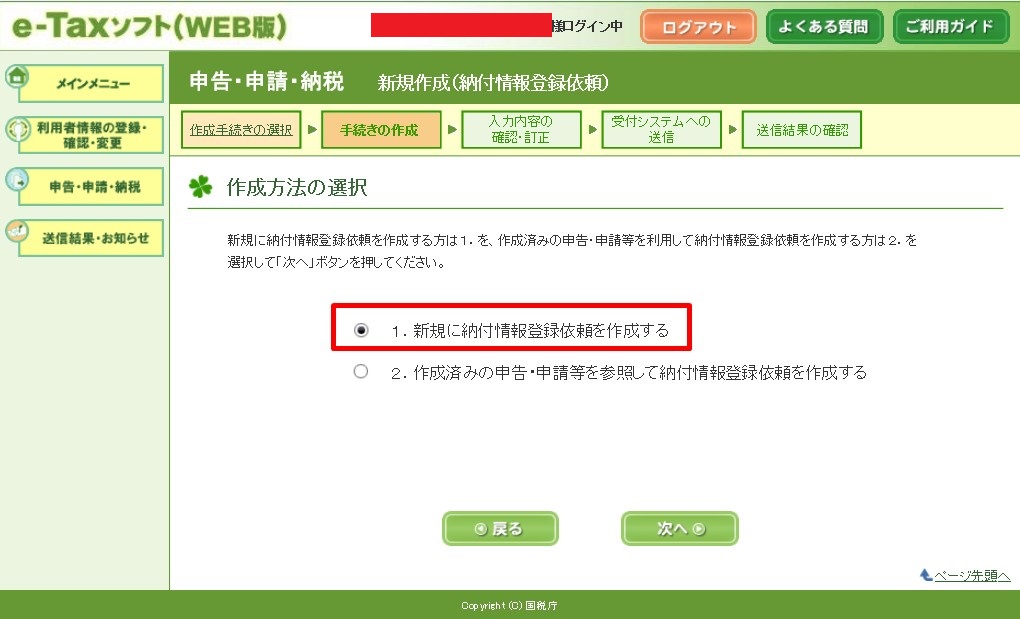

法人の予定納税をe-Taxを使用してダイレクト納付で行う場合でも、中間申告書の提出を省略して、納付のみを行うことが出来ます。

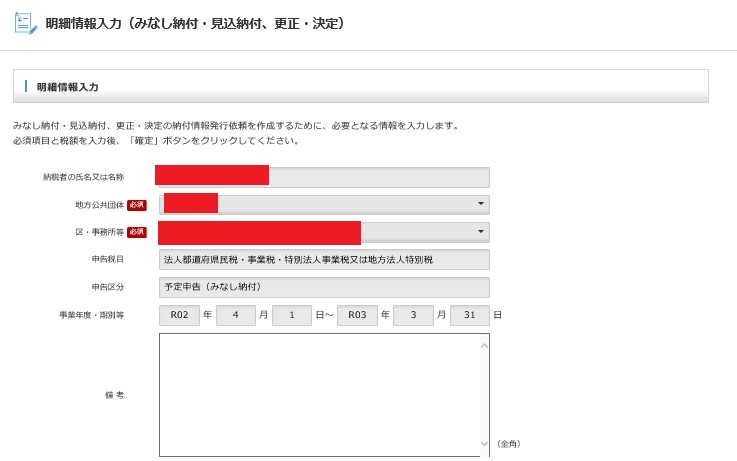

その際には、申告情報がないため、納付書を作成するイメージで、納付情報の登録を行うことが必要となります。

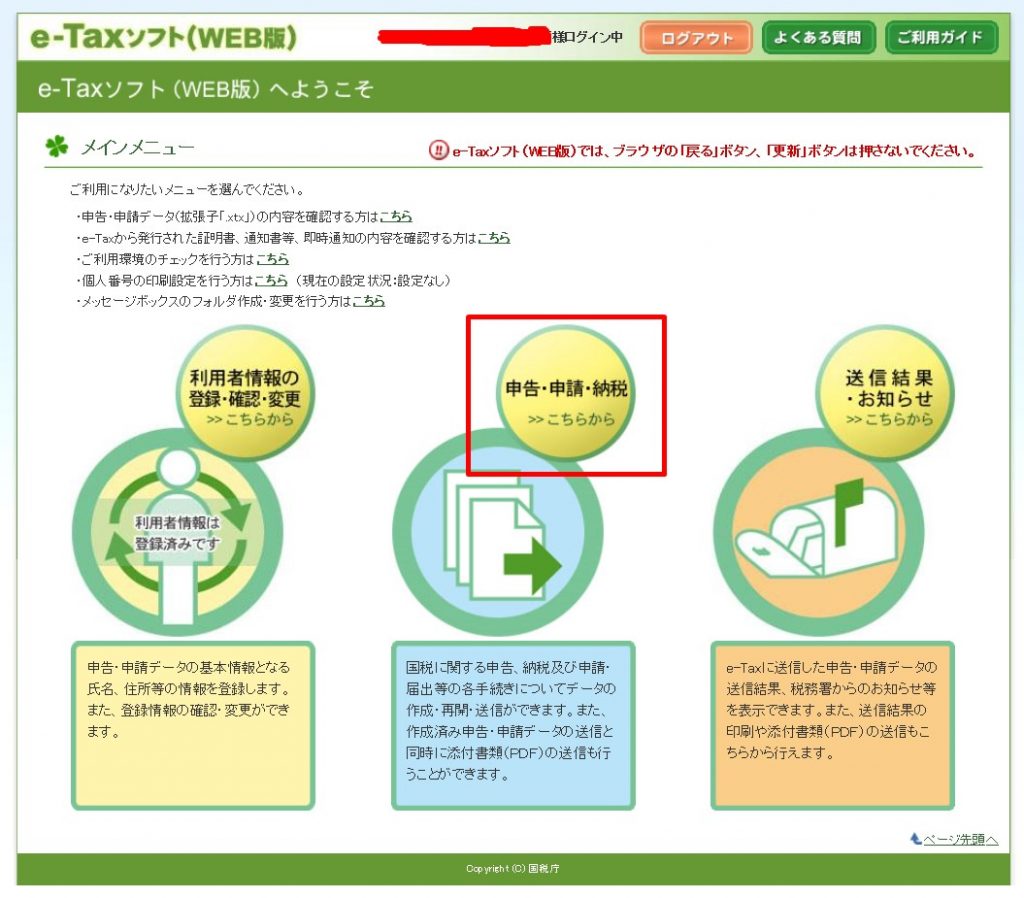

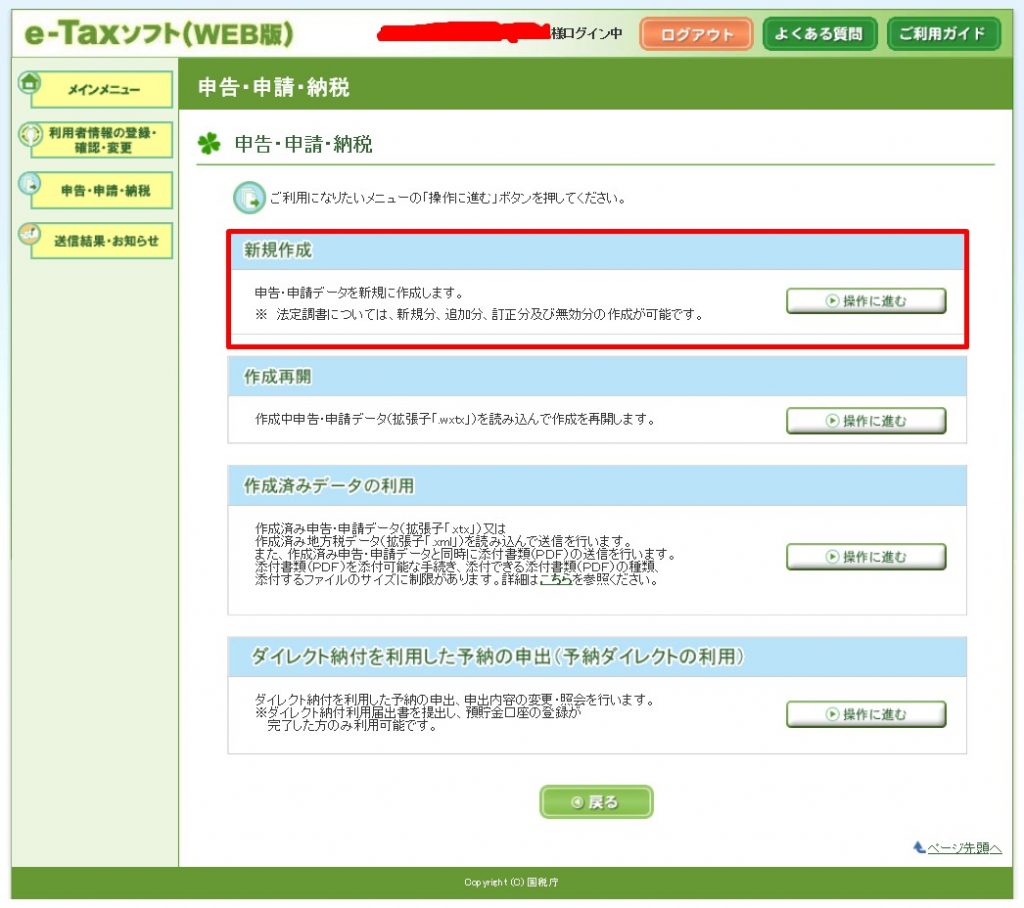

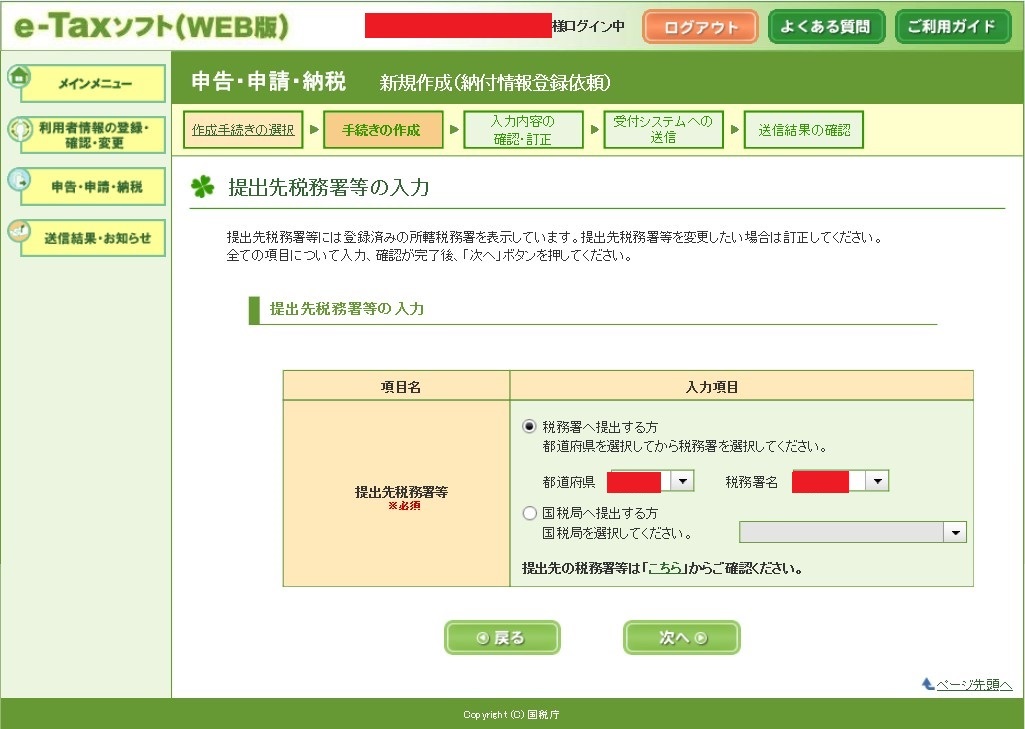

e-Tax(WEB版)を使用した場合の手順は以下のとおりです。

e-Taxホームページ

法人の場合には、メッセージボックスの閲覧等について、制限はないので、マイナンバーカードがなくても、手続き可能です。

税目を選択します。

法人の予定納税の場合には、法人税と地方法人税を別々で登録する必要があります。

今回は「法人税」を例に進めていきます。ひと通りの処理が完了すれば、同じ操作を「地方法人税」でも行う必要があります。

申告区分は「中間」を選択します。

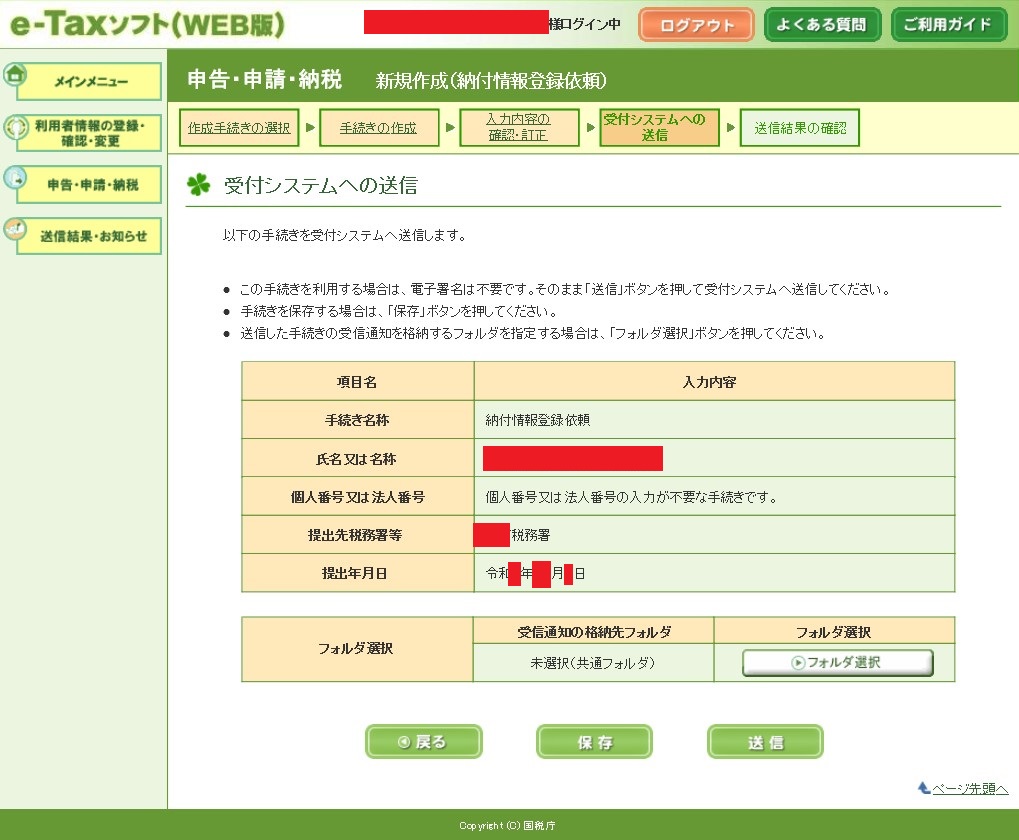

e-Taxのメッセージボックスの通知等から、納付額を入力します。

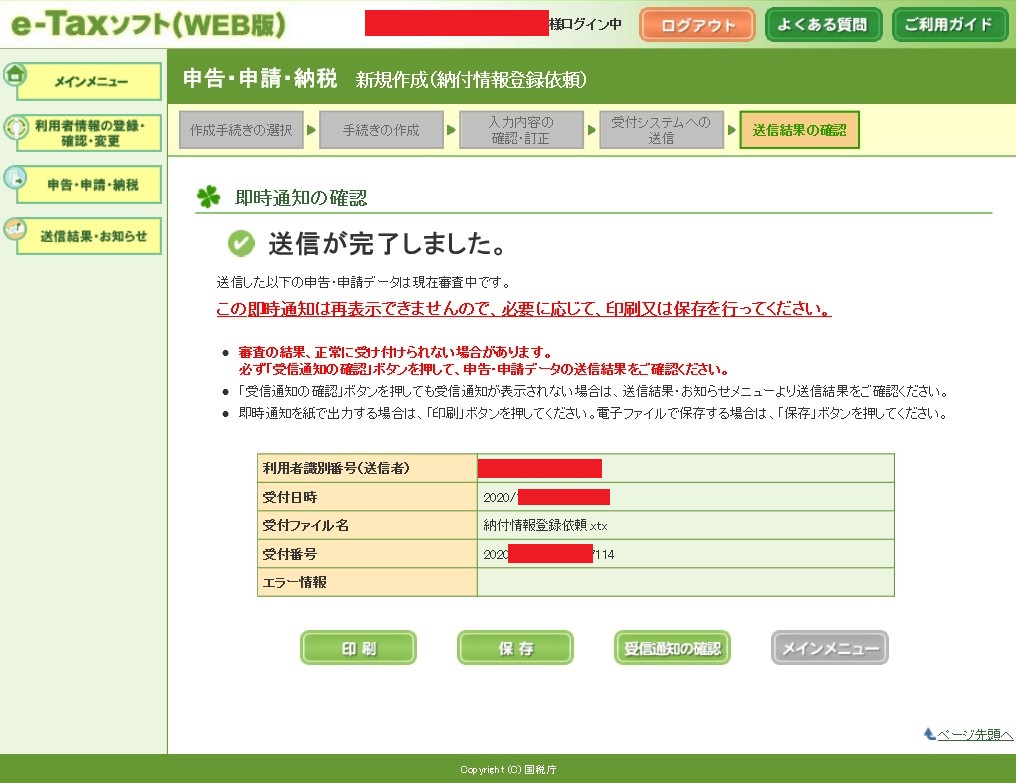

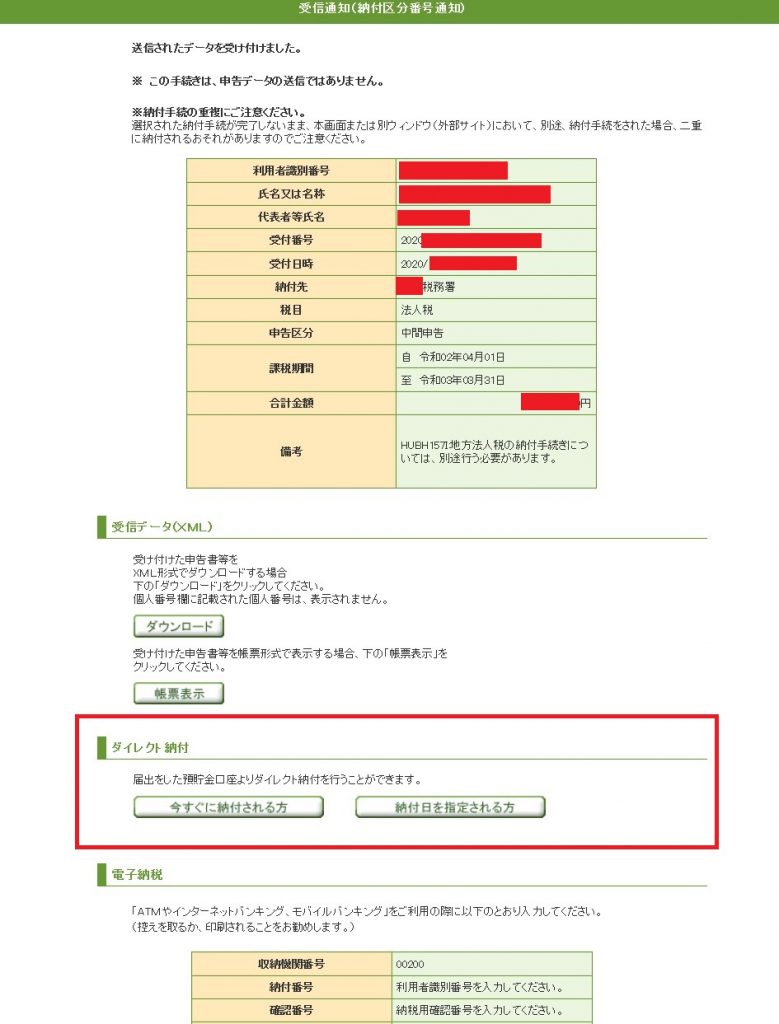

送信が完了したら、受信通知を確認します。

あとは、「今すぐに納付される方」又は「納付日を指定される方」のいずれかを選択して、決算確定申告の時と同様に、納税手続きを進めていきます。法人決算申告の場合と同様ですので、以下の記事をご参照ください。

法人決算申告をダイレクト納付で完結させる

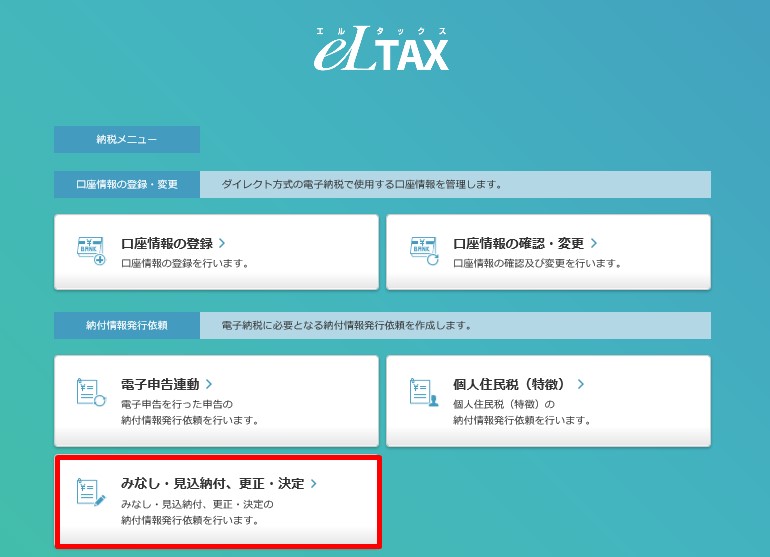

eLTAXの場合

法人の予定納税をeLTAXだけを使用してダイレクト納付で行う場合でも、中間申告書の提出を省略して、納付のみを行うことが出来ます。

eLTAXの場合も、中間申告書を省略することは出来るのですが、納付情報を直接入力する必要があり、少し手間がかかります。

プレ申告データがeLTAXで通知はされるのですが、それを元に中間申告書を作成する必要があるため、納付情報を直接入力するのと手間はあまり変わらないかなと思います。

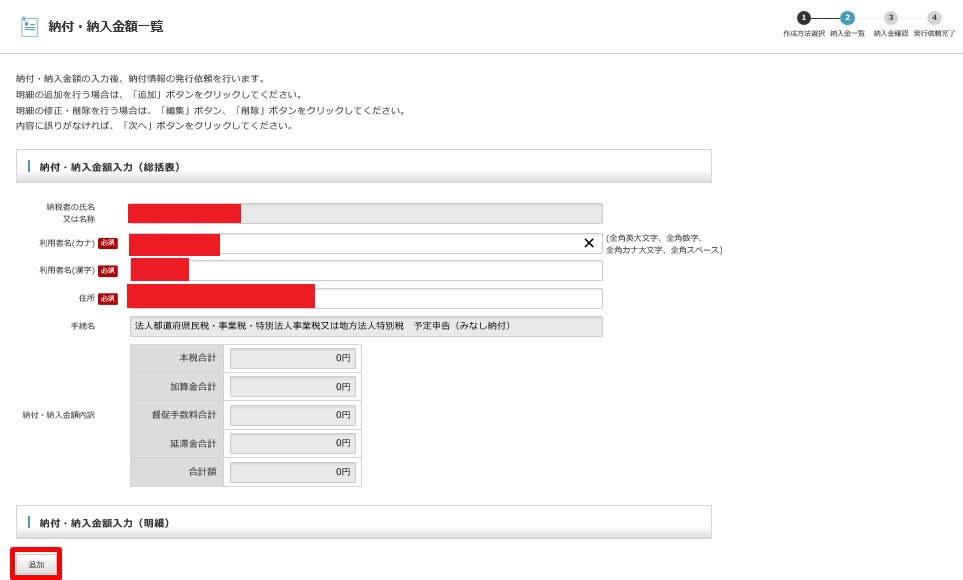

納付情報を直接入力する方法としては、以下のとおりです。

PCdesk(WEB版)にログインし、納税メニューから納付情報を入力していきます。

続いて、納付情報発行依頼の確認・納付の手続きについては、法人決算申告の場合と同様ですので、以下の記事をご参照ください。

法人決算申告をダイレクト納付で完結させる

決算申告した税務ソフトを使用するのも

法人税等に係る予定納税については、納付書による納税のみで、中間申告書の提出を省略している場合が多いかと思いますが、ダイレクト納付などの電子納税を導入している場合には、電子申告による中間申告を敢えて行うのも一つの方法かと思います。

法人決算申告の際には、税務ソフトを使用して、申告書の作成・電子申告を行っている場合が多いかと思いますが、大体の税務ソフトには前事業年度の確定申告から中間(予定)申告書を作成出来る機能がある場合がほとんどかなと思います。

私が使用しているJDLでも作成可能で、税額等の数値も自動計算されていました。

中間申告書作成→電子申告→ダイレクト納付

という流れでも手間暇としてはそれ程変わらない印象です。

おわりに

ダイレクト納付など電子納税を導入すると、一連の納税手続きについても同じように電子納税としないと、効率が悪くなる場合があります。大概の処理については、対応されていることが多いので、最初に確認しておくことが必要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート