インボイス登録の取消しをしても消費税の申告が3年必要な場合の一例

以前の記事で、インボイス登録の取消しをしたら消費税の申告が不要な場合の一例について取り上げました。

今回は、インボイス登録の取消しをしても消費税の申告が3年必要な場合の一例について、取り上げてみます。

なお、これらの情報は、2026年2月18日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

インボイス登録を取消しする手続き

インボイス登録の取消しをする場合の手続きについては、以前の記事でも取り上げているので、そちらをご参照ください。

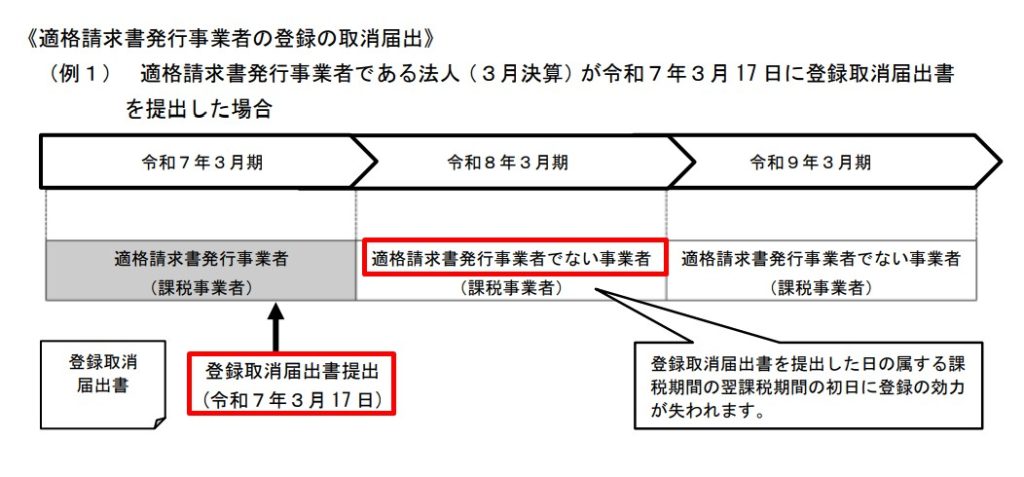

期日までに手続きを行えば、翌課税期間からインボイス登録事業者ではなくなります。

国税庁ホームページ

インボイス制度に関するQ&A目次一覧

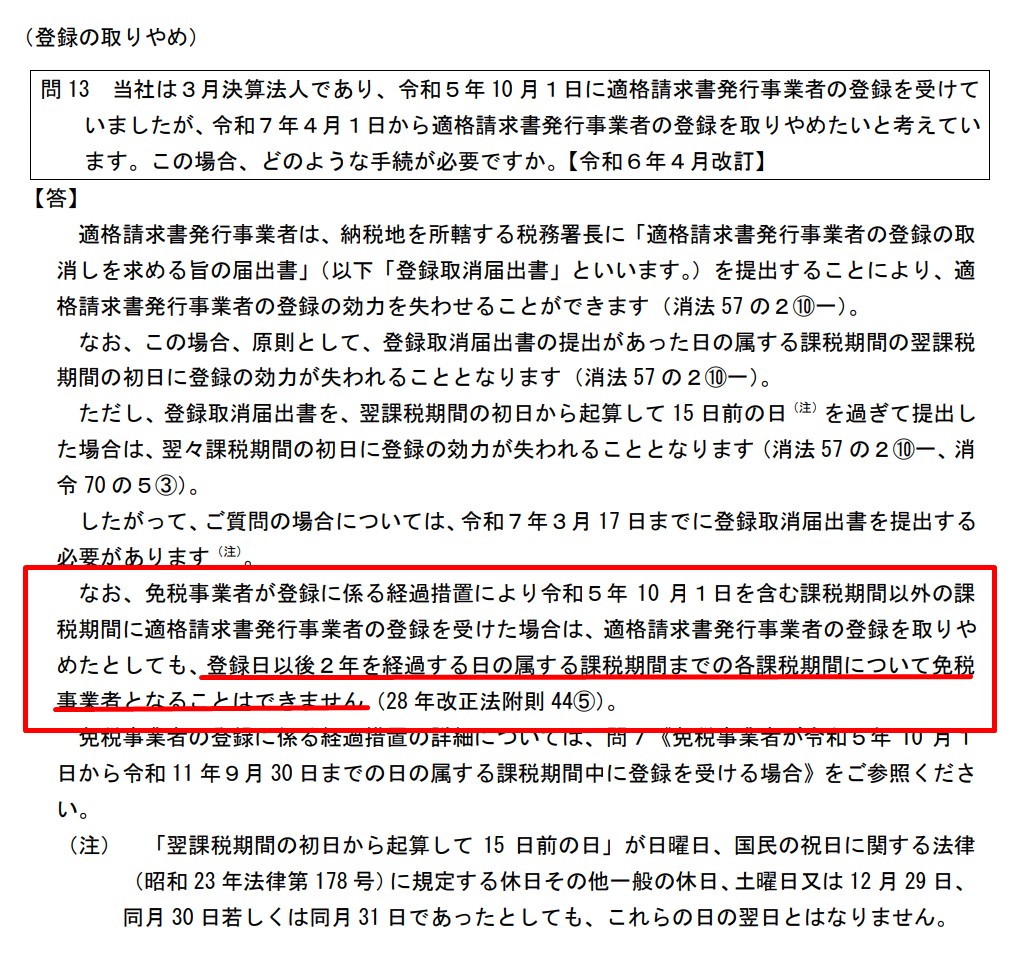

II 適格請求書発行事業者の登録制度 問13 登録の取りやめ

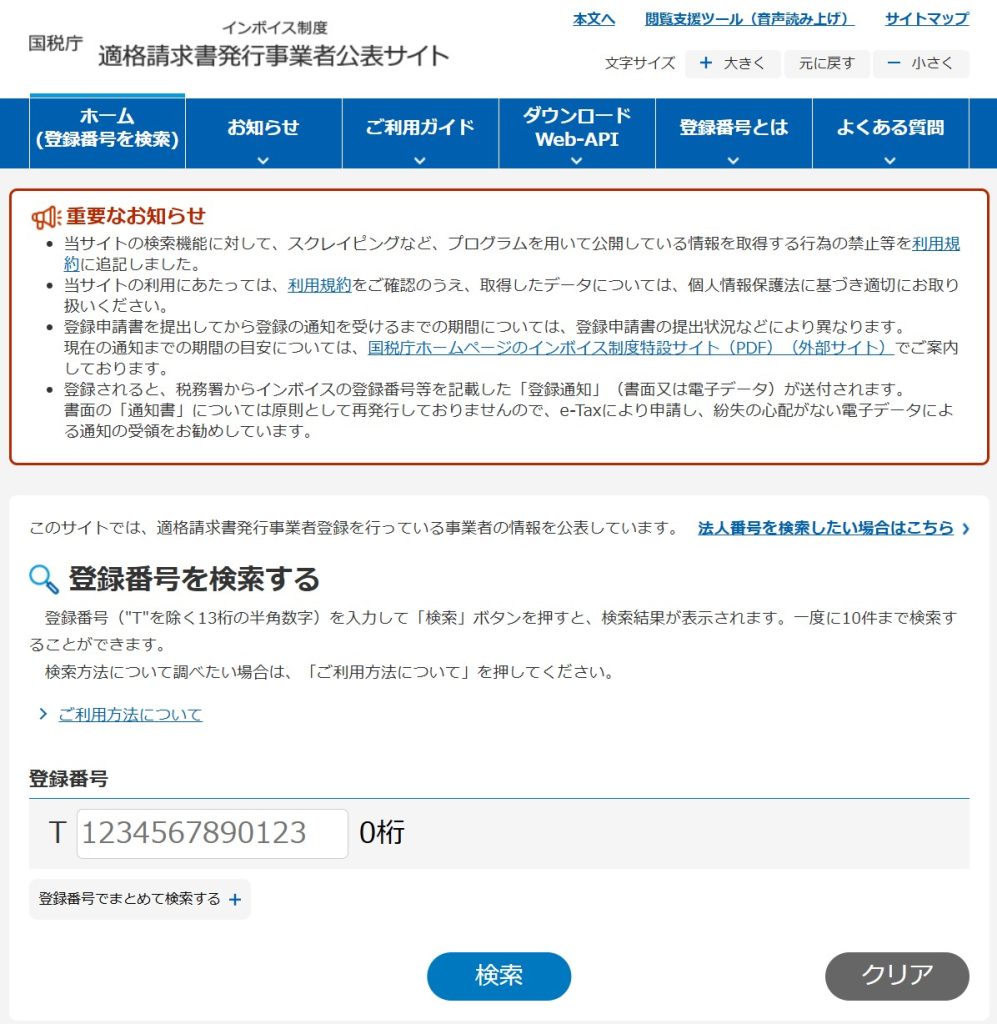

取消しの手続きが完了すれば、インボイスの公表サイトに失効年月日が表示されるようになります。

国税庁ホームページ

インボイス制度 適格請求書発行事業者公表サイト

例えば、こんな表示です。

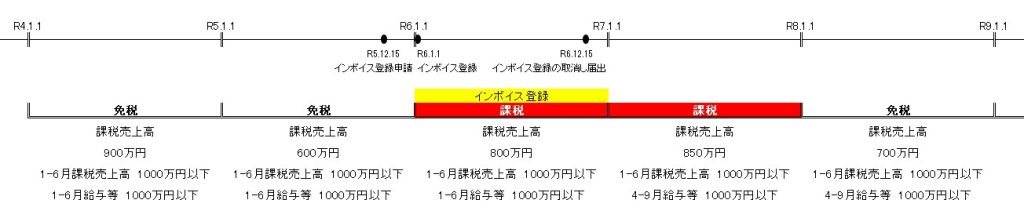

インボイス登録の日が課税期間の初日の場合

免税事業者が、インボイス登録をすることで課税事業者となる場合については、以前の記事でも取り上げていますので、そちらをご参照ください。

この課税事業者となる期間については、インボイス登録の日付によって変わることになります。

例えば、

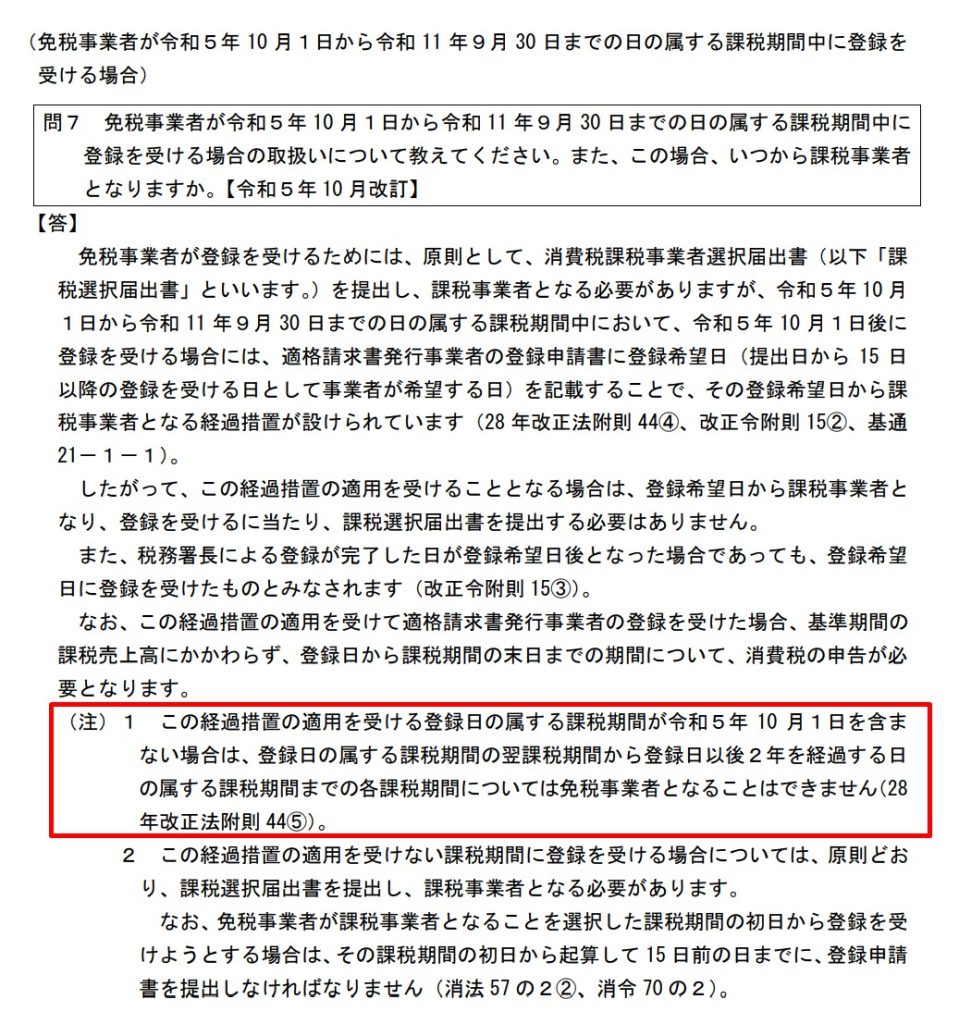

免税事業者である12月決算の法人あるいは個人事業者が、令和6年1月1日をインボイス登録日として、令和5年12月15日に適格請求書発行事業者の登録申請をした場合。

手続きに不備等なければ、令和6年1月1日からインボイス登録事業者となり、令和6年以降は課税事業者として、消費税の申告が必要となります。

この状態で、令和7年からインボイス登録の取消し手続きをしたとしても、2年間は課税事業者のままとなり、消費税の申告が必要です。

国税庁ホームページ

インボイス制度に関するQ&A目次一覧

II 適格請求書発行事業者の登録制度 問7 免税事業者が令和5年 10 月1日から令和 11 年9月 30 日までの日の属する課税期間中に登録を受ける場合

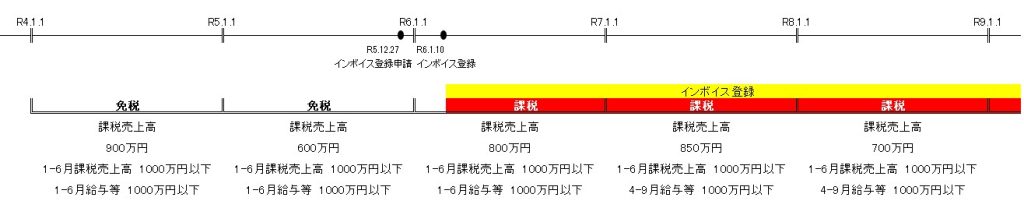

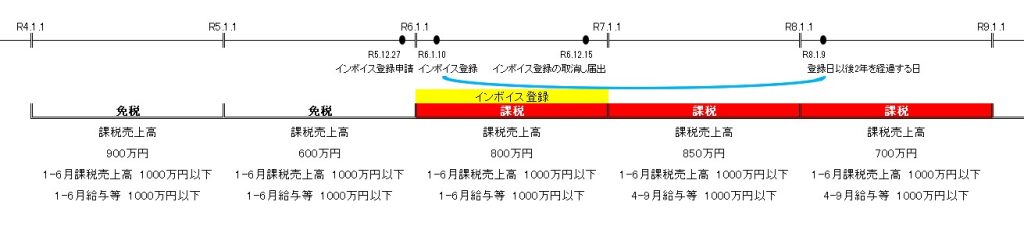

インボイス登録の日が課税期間の途中の場合

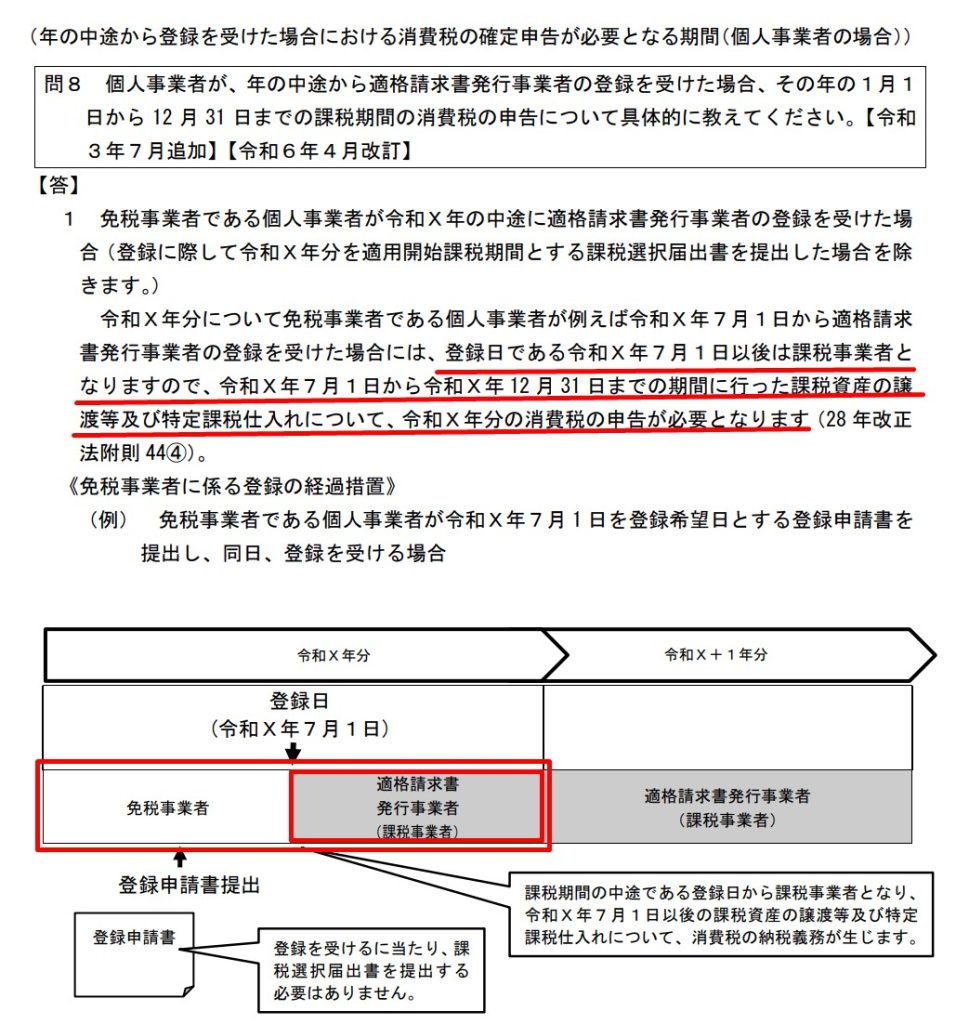

インボイス登録の日が課税期間の途中の場合にはどうなるか。

例えば、

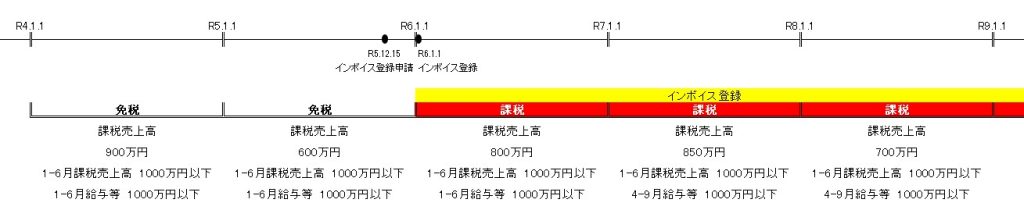

免税事業者である12月決算の法人あるいは個人事業者のインボイス登録日が令和6年1月10日となった場合。

インボイス登録日以後は、課税事業者として消費税の申告が必要となります。

国税庁ホームページ

インボイス制度に関するQ&A目次一覧

II 適格請求書発行事業者の登録制度 問8 年の中途から登録を受けた場合における消費税の確定申告が必要となる期間(個人事業者の場合)

この状態で、令和7年からインボイス登録の取消し手続きをした場合には、3年間は課税事業者のままとなり、消費税の申告が必要です。

国税庁ホームページ

インボイス制度に関するQ&A目次一覧

II 適格請求書発行事業者の登録制度 問13 登録の取りやめ

ここで言う「登録日以後2年を経過する日」というのは、2年後の前日のこと。

登録日が令和6年1月10日であれば、令和8年1月9日。

「登録日以後2年を経過する日の属する課税期間」というのは、令和8年1月9日の属する課税期間のことなので、12月決算の法人あるいは個人事業者であれば、令和8年を含むことになります。

そのため、この場合であれば、インボイス登録の取消しをしても消費税の申告が3年必要となります。

おわりに

免税事業者がインボイス登録をする時には、こういった事態も想定して検討する方が有用です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート