借り上げ社宅の家賃設定で検討しておくべきこと

法人で、居住用のマンションなどを賃貸契約して、従業員や役員の社宅として利用する。

いわゆる借り上げ社宅制度を導入している場合もあるでしょう。

準備する事項は色々とありますが、利用者から家賃をいくら徴収するのかというのも決めておく必要があります。

高めにしたい、低めにしたい、などの思惑が出てくることもありますが、設定金額によっては、給与課税される場合もあるので注意が必要です。

今回は、借り上げ社宅の家賃設定について、基本的な考え方などをまとめてみました。

なお、これらの情報は、2023年3月27日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

従業員が利用する場合

従業員の借り上げ社宅の家賃の取扱いについては、国税庁のホームページに記載されています。

国税庁ホームページ

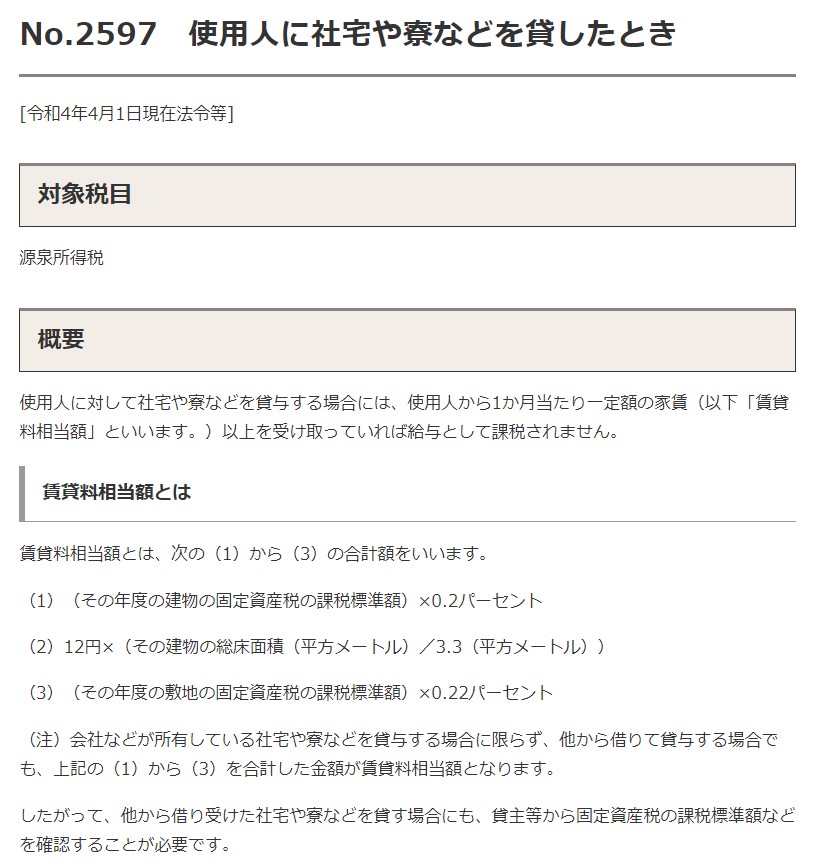

No.2597 使用人に社宅や寮などを貸したとき

基本的には賃貸料相当額を計算して、その金額以上の家賃を従業員から徴収していれば、給与課税されることはありません。

しかしながら、多くの場合、賃貸料相当額を計算せずに、支払家賃の半分を徴収するというような取り決めをしていることが多い印象です。

国税庁ホームページ

No.2597 使用人に社宅や寮などを貸したとき

そうした取り決めは、上記のような給与課税されない範囲を元に取り決めされているのでしょう。

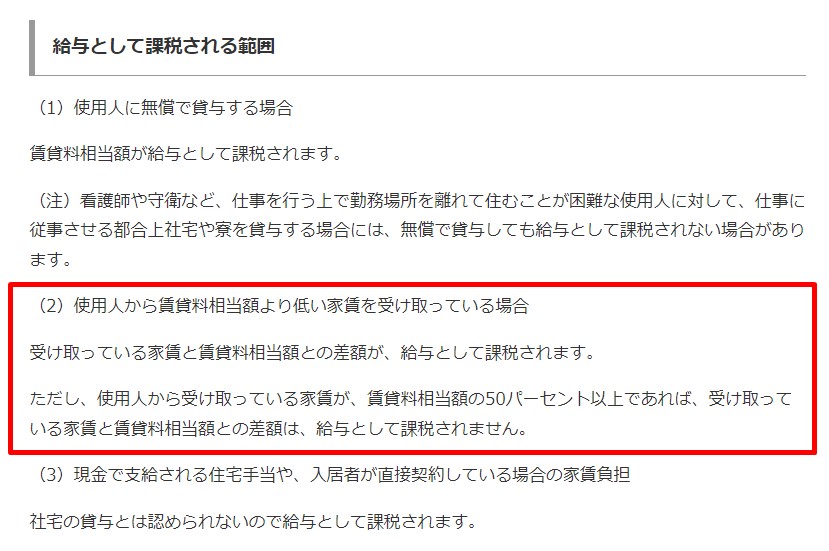

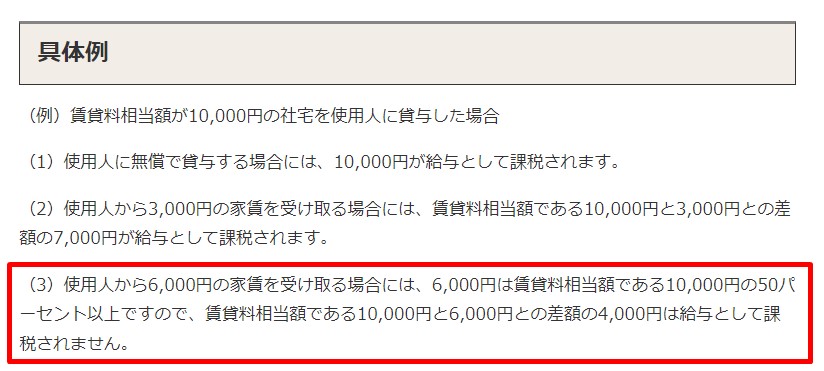

具体例についても、記載されています。

国税庁ホームページ

No.2597 使用人に社宅や寮などを貸したとき

役員が利用する場合

役員の借り上げ社宅の取扱いについては、従業員の場合と比べて、要件等が増えてきます。

国税庁ホームページ

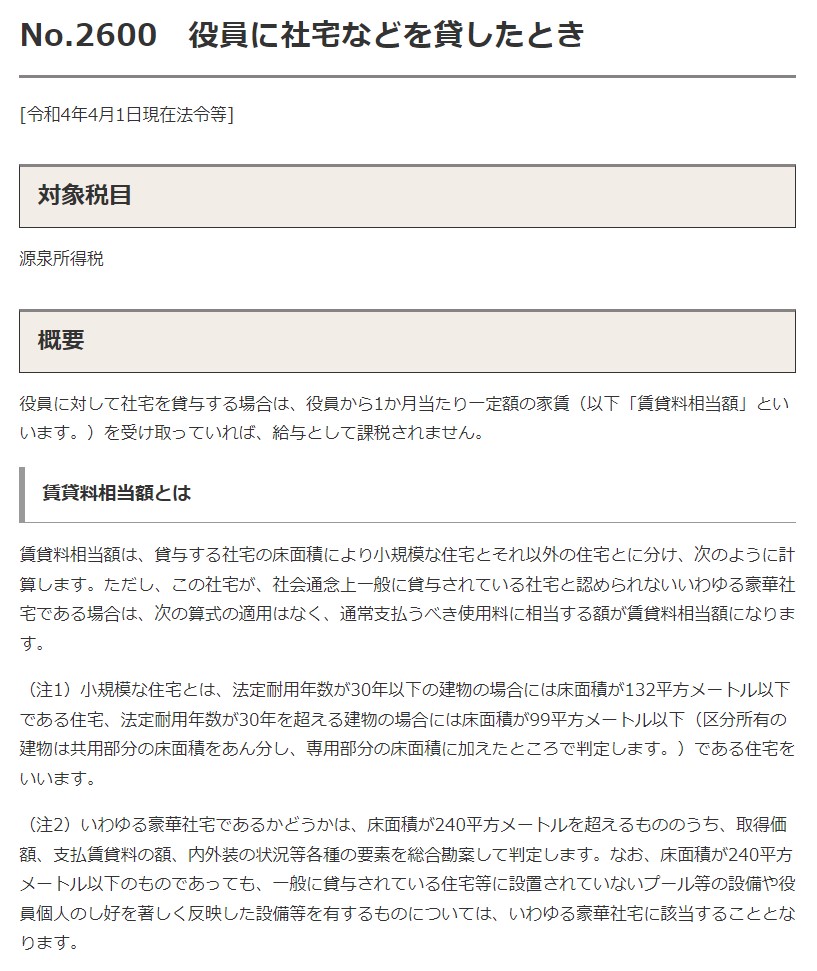

No.2600 役員に社宅などを貸したとき

借り上げ社宅の場合も含めて、

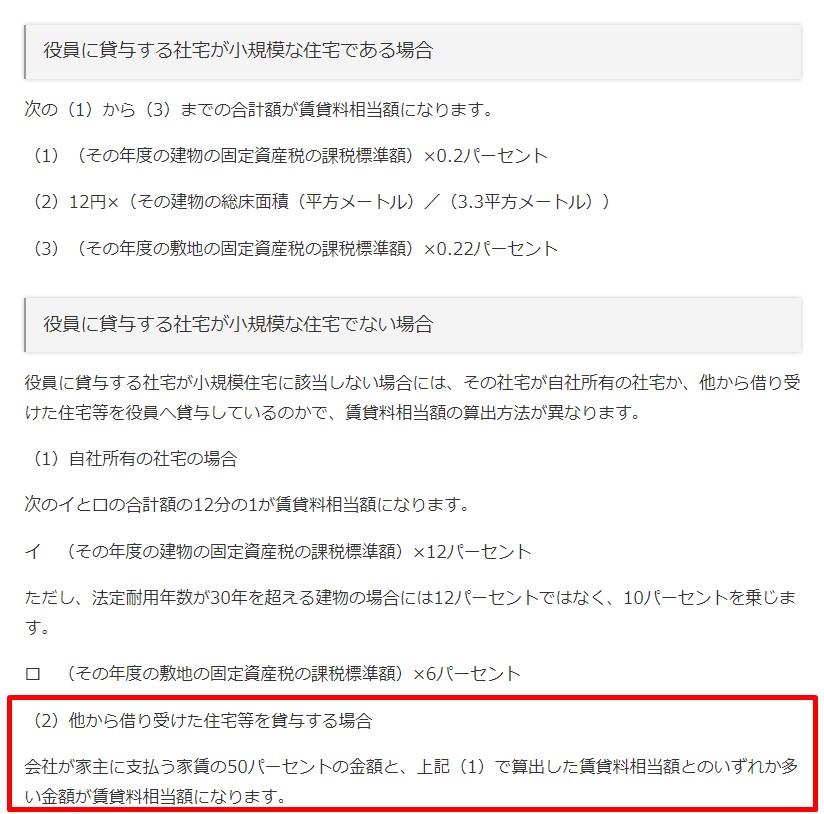

小規模な住宅である場合

小規模な住宅でない場合

に分けて、それぞれに賃貸料相当額の計算方法が定められています。

国税庁ホームページ

No.2600 役員に社宅などを貸したとき

役員の借り上げ社宅の場合、本来は、支払家賃の50%と賃貸料相当額を比較して、多い金額が賃貸料相当額になりますが、多くの場合、支払家賃の50%の方が高くなる傾向があるので、そちらを採用していることが多い印象です。

しかしながら、小規模な住宅である場合には、支払家賃の50%という要件はないため、賃貸料相当額を計算することで、役員から徴収する家賃を低く設定出来る場合があります。

従業員が利用する場合も同様です。

賃貸料相当額を計算する時

例えば、

支払家賃 100,000円

で下記の様な物件の場合。

賃貸料相当額は30,945円となり、支払家賃の50%である50,000円よりも低くなります。

そうすると、利用する役員や従業員の負担する家賃の金額を低く設定することが出来ます。

しかしながら、借り上げ社宅の場合、その物件の固定資産税を支払っていないため、通知書等に記載されている課税標準額が手元にないことがほとんどでしょう。

直接貸主から情報を得るという方法もありますが、家賃設定に関わることなので、応じてくれるかは分かりません。

そんな時には、物件の所在地の市町村で確認するのも一つの方法です。

物件の賃借人であれば、開示してもらうことが出来ます。

大阪市ホームページ

よくあるご質問(土地・家屋関係)

1.共通関係

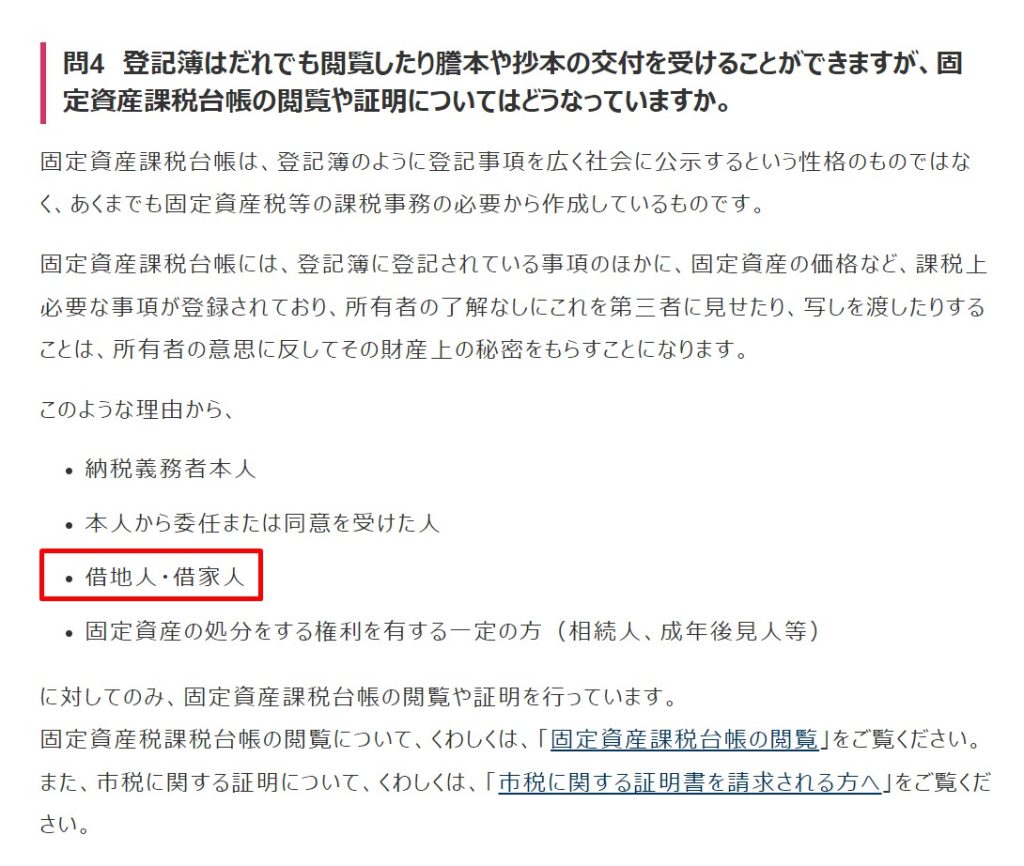

問4 登記簿はだれでも閲覧したり謄本や抄本の交付を受けることができますが、固定資産課税台帳の閲覧や証明についてはどうなっていますか。

平成15年4月1日の地方税法の改正により請求出来るようになったので、他の市町村でも同様の取扱いとなります。

東京都税局のホームページには、その取扱いについて、詳細に記載されています。

東京都主税局ホームページ

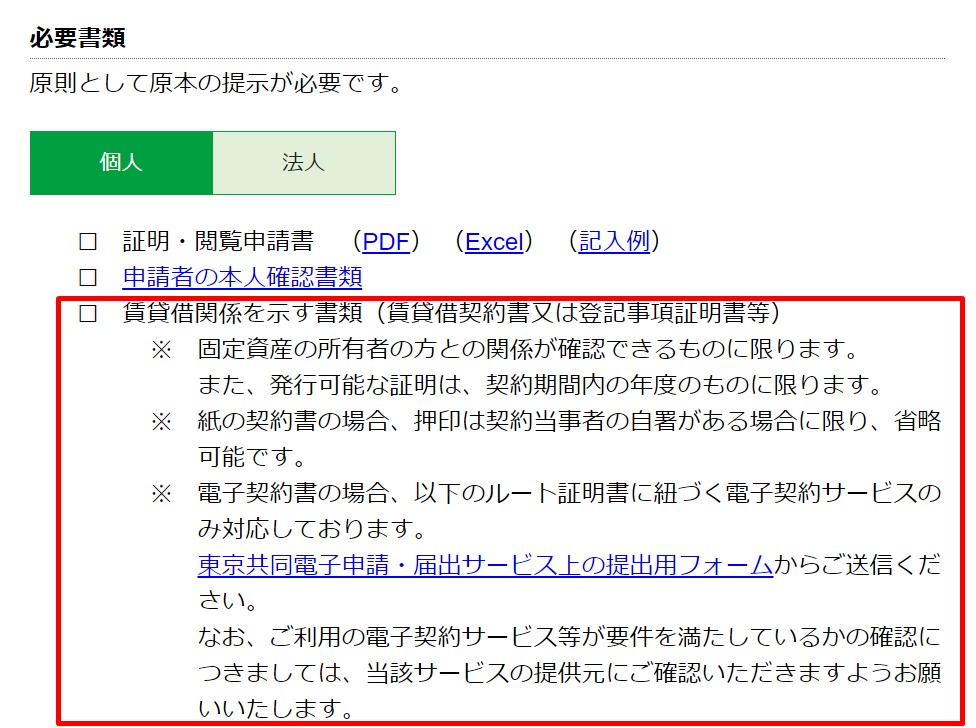

<固定資産 証明・閲覧申請について>

<固定資産(土地・家屋)>

<賃借人>

おわりに

借り上げ社宅制度を導入する際には、一度検討しておくこと方が有用です。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート