医業・歯科医業における概算経費の考え方

医業・歯科医業の所得金額の計算においては、社会保険診療報酬の所得計算の特例を適用した方が有利な場合があります。いわゆる措置法26条の概算経費と言われるものです。

概算経費が成立した経緯や詳細な計算方法等については割愛しますが、この記事ではその計算方法の考え方を図解を入れて大まかに把握することに主眼をおいています。

なお、医療法人でも適用可能ですが、メリットが出ないことの方が多いため、個人の所得税を前提とした記事となります。

平成31年4月1日現在の法令等に基づき、記載しております。

適用対象者

「社会保険診療報酬の所得計算の特例」の適用を受けることができるのは、

①該当年分の社会保険診療報酬の金額(源泉徴収税額を差し引く前の金額)が5,000万円以下の人で、

かつ、

②該当年分の医業または歯科医業から事業所得に係る総収入金額の合計額が7,000万円以下である人

が対象となります。

特に届出等は必要ありませんので、特例の適用を受ける方が有利であれば、所得税の確定申告書に所定の付表等を添付して提出すれば、適用を受けることができます。

②の総収入金額については、簡単に言えば、社会保険診療報酬以外の自由診療収入や物品販売等の金額を含めた収入の金額となりますので、自由診療報酬が多額となる診療所等においては、社会保険診療報酬が5,000万円を大きく下回っていても、注意が必要です。

社会保険診療報酬に係る所得金額の計算方法

社会保険診療報酬に係る所得金額の計算方法として、

実額で計算する場合は、

社会保険診療報酬 - 実際の必要経費(実額経費) = 所得金額

となりますが、

社会保険診療報酬の所得計算の特例を適用する場合は、

社会保険診療報酬 - 社会保険診療報酬×概算経費率(経費速算表を参照) = 所得金額

となります。

ですので、実際の必要経費(実額経費)よりも特例を適用した場合の概算経費の方が大きい場合には、特例を適用した方が有利となります。

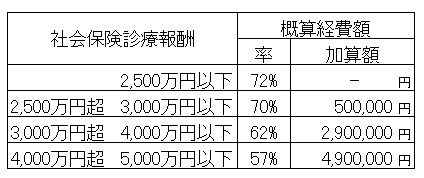

概算経費算定のための、経費速算表は下記となります。

社会保険診療報酬の金額によって、概算経費率や加算額が変わります。

一般的には、社会保険診療報酬が5,000万円に近い金額よりも低い方が概算経費率が高くなるため、概算経費額が多くなる傾向にあります。

実際の計算方法と注意点

計算方法だけをパッと見ると簡単そうに見えますが、実際にはひと手間が必要となります。

あくまで社会保険診療報酬に係る必要経費にだけ概算経費率を適用できるのであって、自由診療収入に係る必要経費やどちらにも関係する必要経費がある場合には、区分して集計することが必要となります。

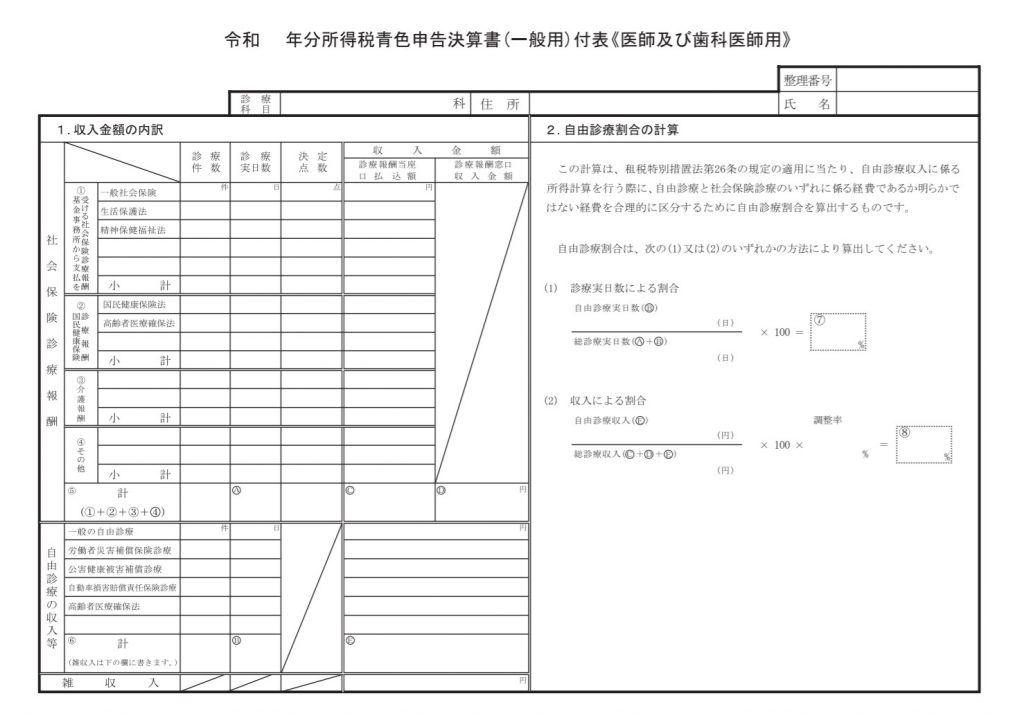

その集計方法については、下記の付表がありますので、こちらに従って作成していくことになります。

詳細な内容につきましては、国税庁のホームページにある

「記載要領 所得税青色申告決算書(一般用)付表《医師及び歯科医師用》」

をご参照ください。

この表だけだとなかなかイメージが湧きにくいと思います。

具体的な数値を入れて図解してみます。

前提条件として、

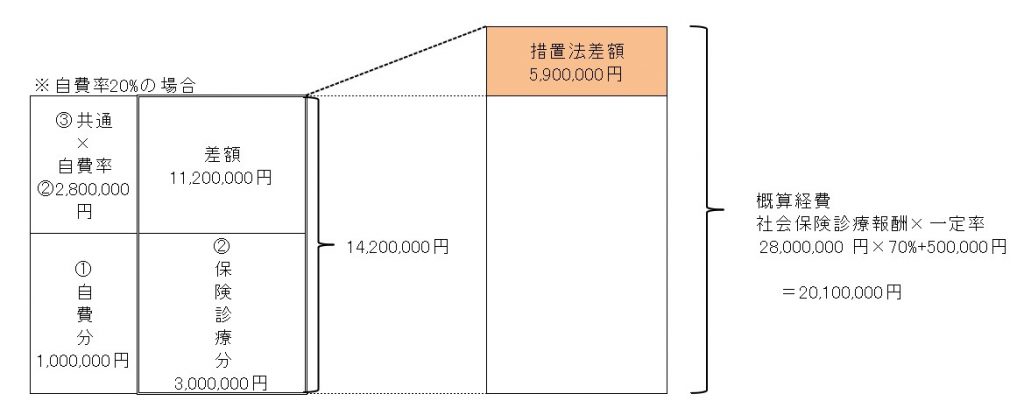

社会保険診療報酬

28,000,000円

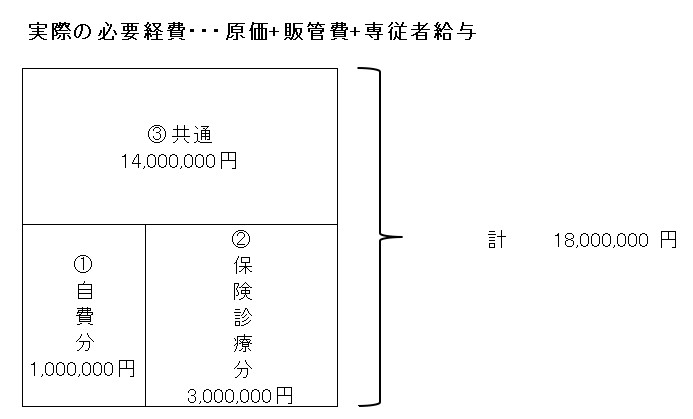

実際の必要経費

18,000,000円

※説明を簡便にするため、専従者給与や貸倒引当金繰入額等は考慮していません。

自費率

20%

※自費率は、自由診療収入÷総収入金額

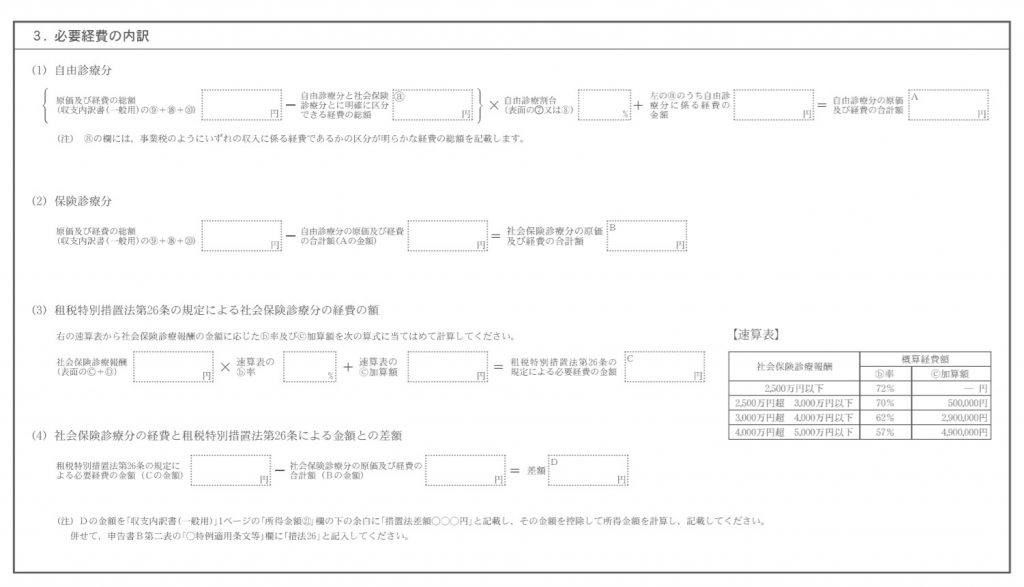

まずは、実際の必要経費を3つの分類に区分します。

①自費分

→自由診療収入のみに係る必要経費

②保険診療分

→社会保険診療報酬のみに係る必要経費

③共通

→①②のどちらにも明確に区分出来ない必要経費

そして、③共通の必要経費を自費率を元に自費分と保険診療分に区分します。

②保険診療分と上記で計算した③共通の必要経費のうち保険診療分に該当する金額を足した金額と概算経費の金額を比べて、概算経費の方が大きい場合には、措置法差額分だけ必要経費が実額よりも多くなり、その分所得が減少することとなります。

今回のケースでは、措置法差額が5,900,000円(20,100,000円ー14,200,000円)となりますので、事業所得の金額が実額の必要経費よりも5,900,000円減少することとなり、特例を適用した方が有利ということになります。

最後に

社会保険診療報酬の所得計算の特例は、所得計算の簡便化のために創設されたとも言われています。しかしながら、ここまで見てきたように、収入から概算経費を算出して所得が計算出来るという単純なものはではなく、必要経費の実額と概算経費との差額を計算して、その適用を検討することが必要です。

納税者の方がご自身で計算する際には、手引き等を読んだ上で、付表に沿って計算することが一番の近道となります。一般的には難しいところもあるので、専門家である税理士に相談する方が賢明かもしれません。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート