新型コロナウィルス感染症関連の対策を講じた後の税務の取扱い

2020年9月現在、新型コロナウィルス感染症については、第2波と呼ばれる波が感染者数という指標でいえば、少し落ち着きつつあるように見えます。緊急事態宣言が出てからの4月から数か月は、自粛の流れから経済が停滞し、事業者によっては、売上が激減し、その間の資金繰りやその後の先の見えない不安の中、国や自治体から出された支援策を出来るだけ活用しようと、その手続き等に奔走されていました。

まだまだ回復の兆しが明確に見えているわけではないですが、そうした補助金や助成金などが実行された後の処理というのも重要なところです。今の現状を把握し、これからどういった戦略で経営を進めていくのかを考える時には、客観的な数値の把握が必要となります。

今回は、国税庁から出されている新型コロナウィルス感染症に関連する税務の取り扱いの内、いくつかピックアップして実務上の話を関連させながら、まとめてみました。

これらの情報は、2020年9月8日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

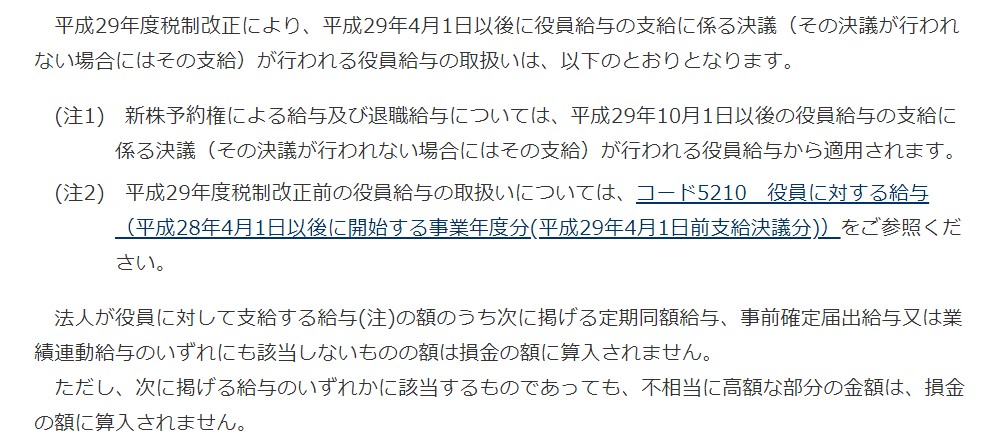

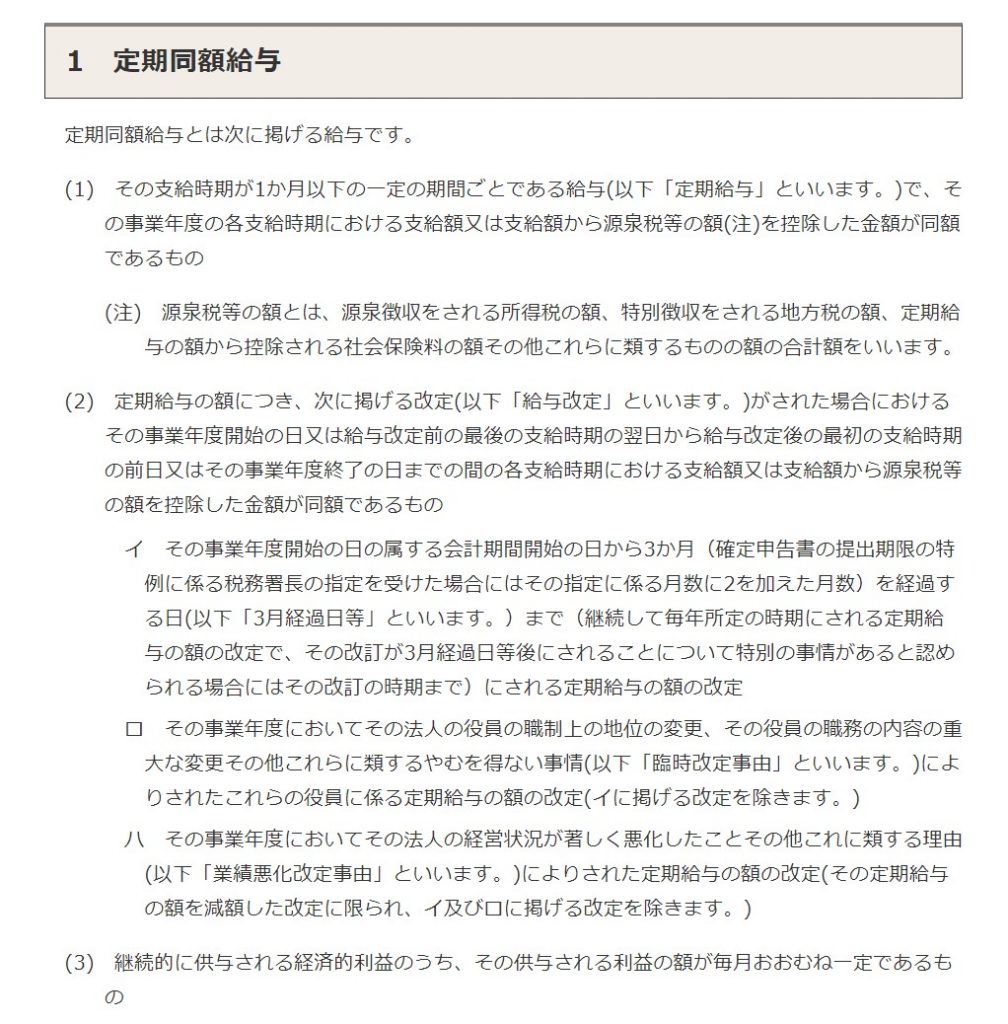

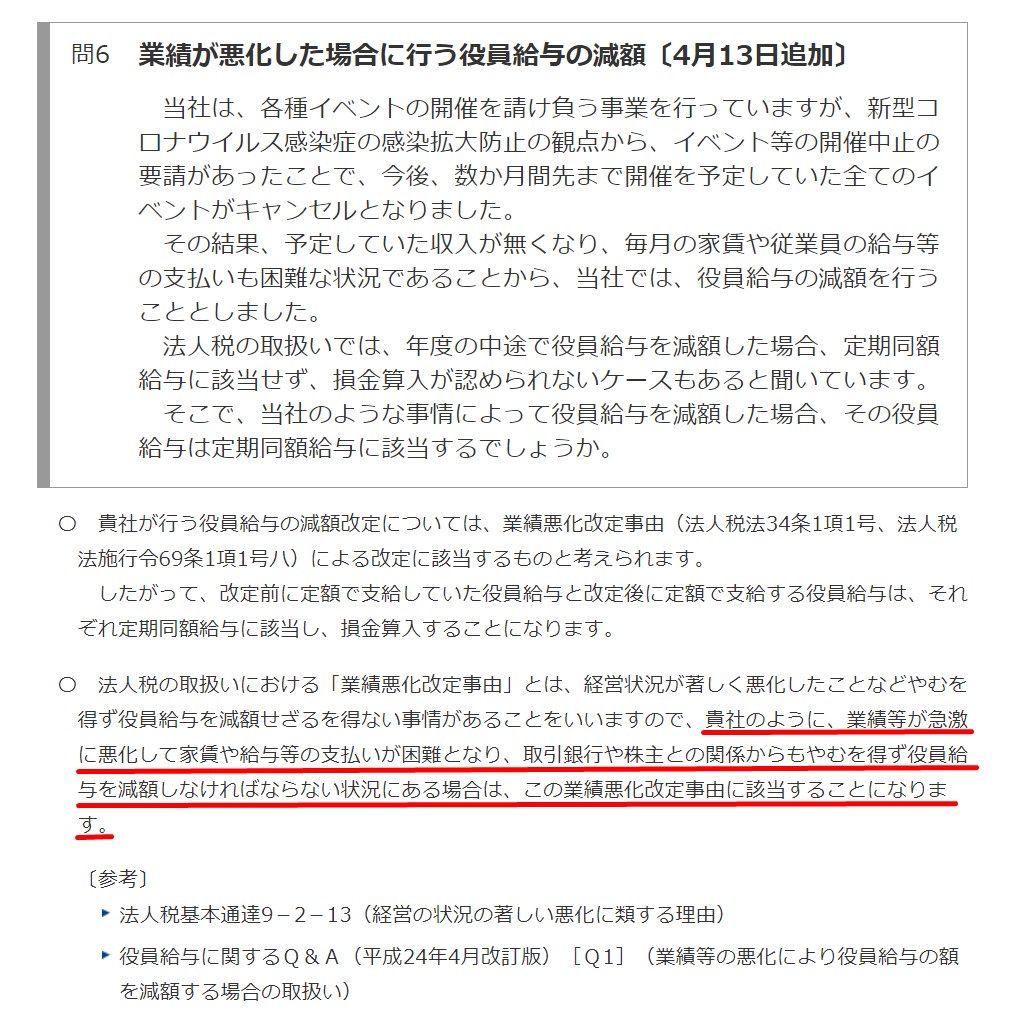

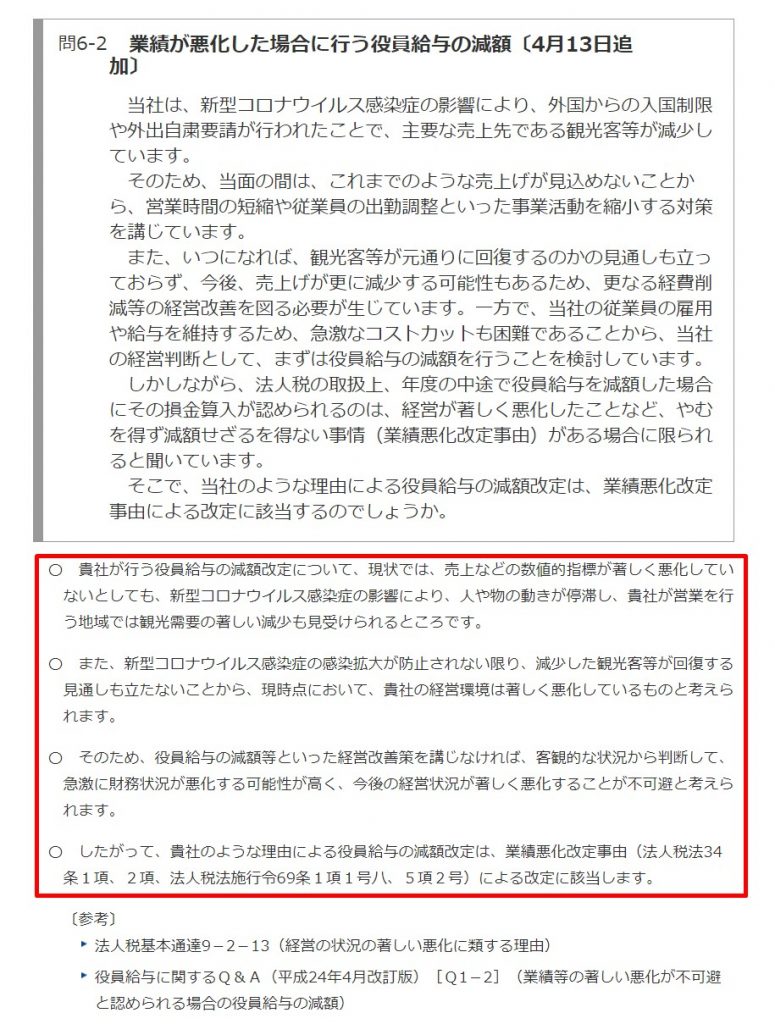

業績が悪化した場合に行う役員給与の減額

法人で定期同額給与を採用している場合には、翌期以降の役員報酬について検討する必要がありますが、3月以降に決算を迎える場合は特に先の見通しが立たないため、どうすべきか悩みどころです。

定期同額給与については、下記もご参照下さい。

国税庁ホームページ

役員に対する給与(平成29年4月1日以後支給決議分)

原則として、決算後3か月以内の改定となりますが、例外的に業績悪化等の理由により役員給与の減額が認められるケースもあります。今回の新型コロナウィルス感染症の影響について言えば、個別事情にもよりますが、概ね認められる可能性が高いと考えられます。

国税庁ホームページ

5 新型コロナウイルス感染症に関連する税務上の取扱い関係

今後の業績への影響は予測が難しいですが、現状で売上回復の兆しが出ていれば、一旦役員給与の減額を行わずに、次の波が来て業績に影響が出たときに減額するということも可能です。役員給与の減額については、業績悪化等の事由があれば可能ですが、役員給与の増額というのは基本的には認められていません。

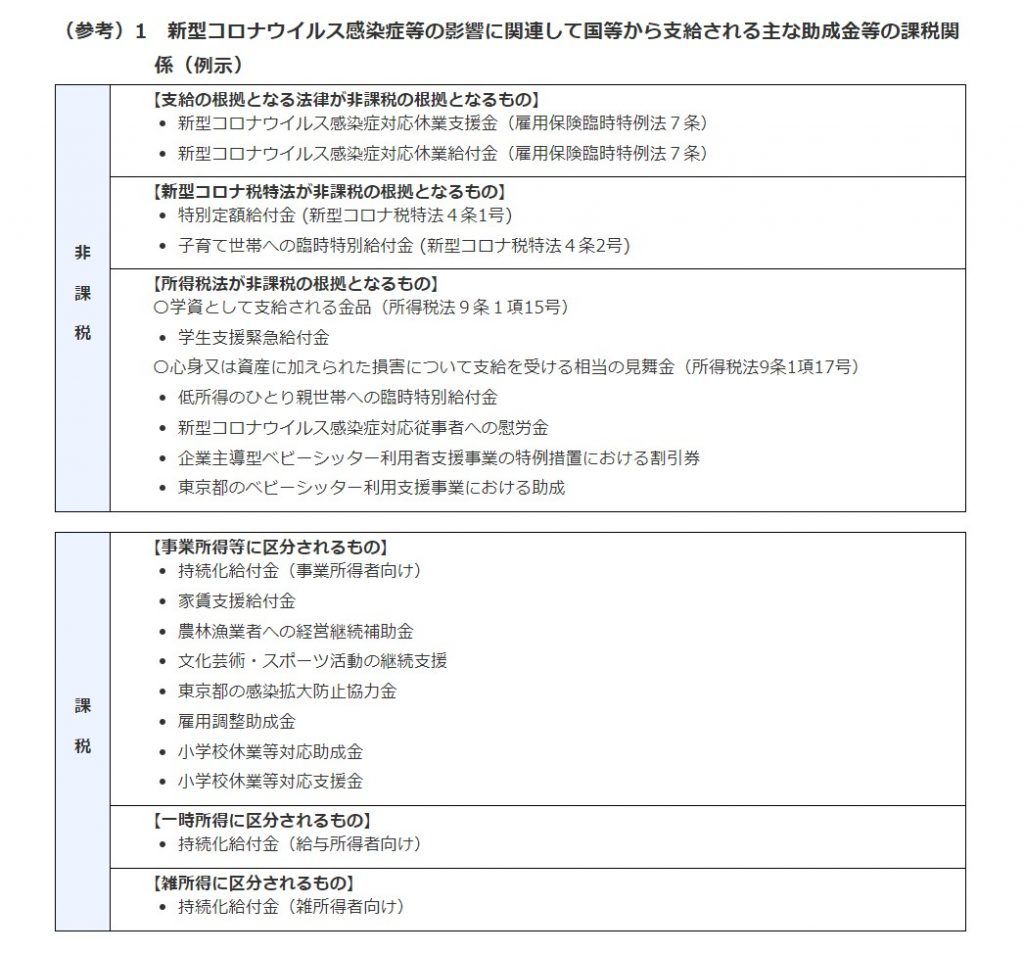

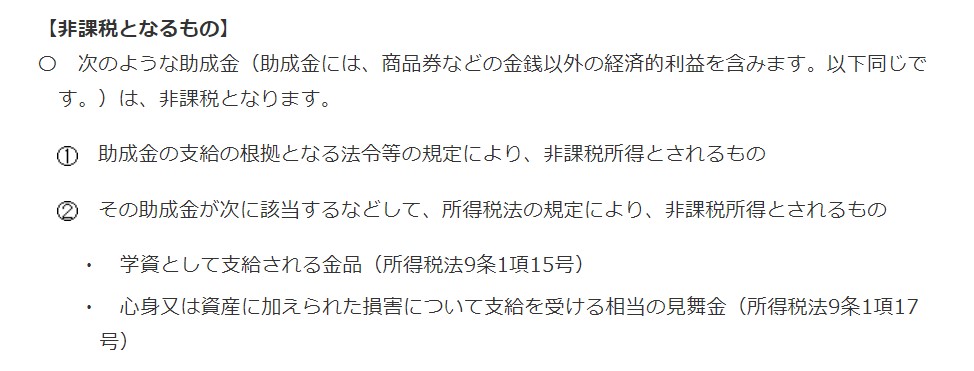

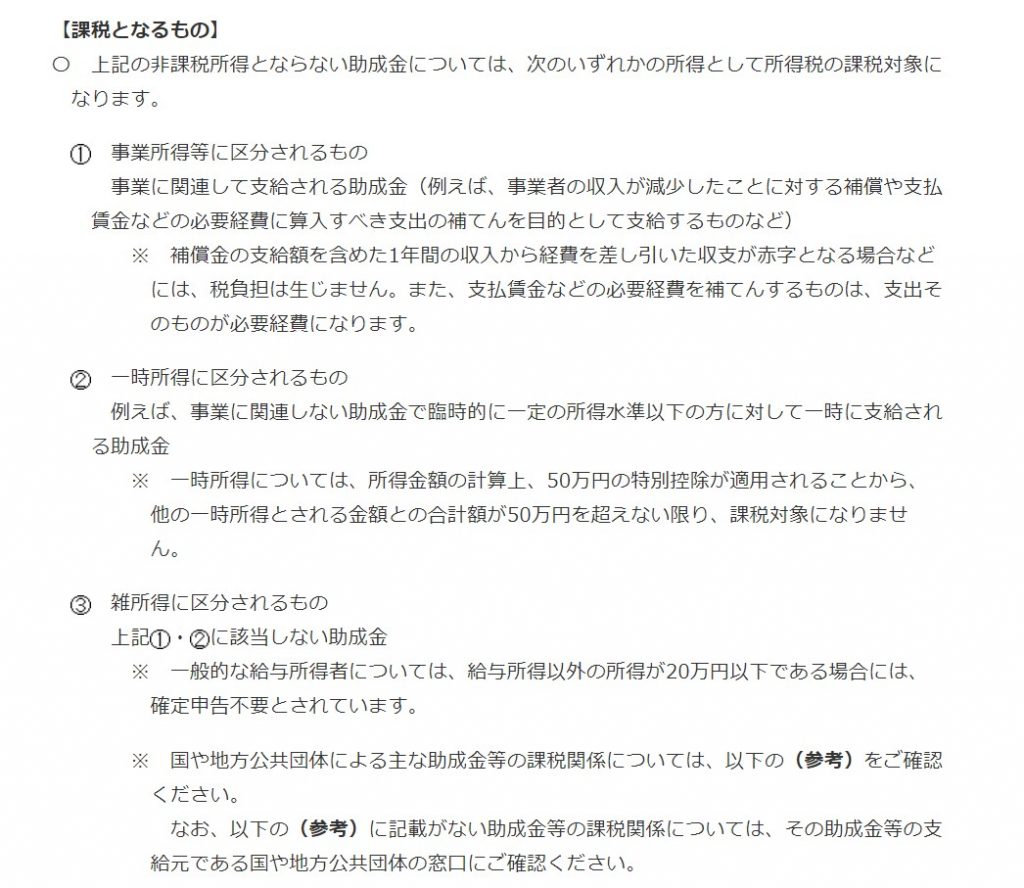

個人に対して国や地方公共団体から助成金が支給された場合の取扱い

法人の場合、国や地方公共団体から支給された助成金は、基本的に法人の事業に係るものであるため、法人の益金(収入)として計上することになります。しかしながら、個人の場合には、事業などの所得に係るものなのかどうかで、課税か非課税かが変わってきます。

国税庁ホームページ

5 新型コロナウイルス感染症に関連する税務上の取扱い関係

基本的には、事業に関わるものは「課税」、事業に関係しない個人への補償の意味合いの強いものは「非課税」という区分になります。

持続化給付金で言えば、売上が激減して困っているから申請したのに、税金を取られるのは何故?と聞かれることもあります。心情的には同じ気持ちではあるのですが、実際には赤字であればその時には税金はかかりません。もしも、それでも利益が出るようであれば、一時的な資金不足の補填という意味では、その役割は担えているのかなと思います。それでも、税金がかかるというのは嫌だというのは分からなくもないのですが。

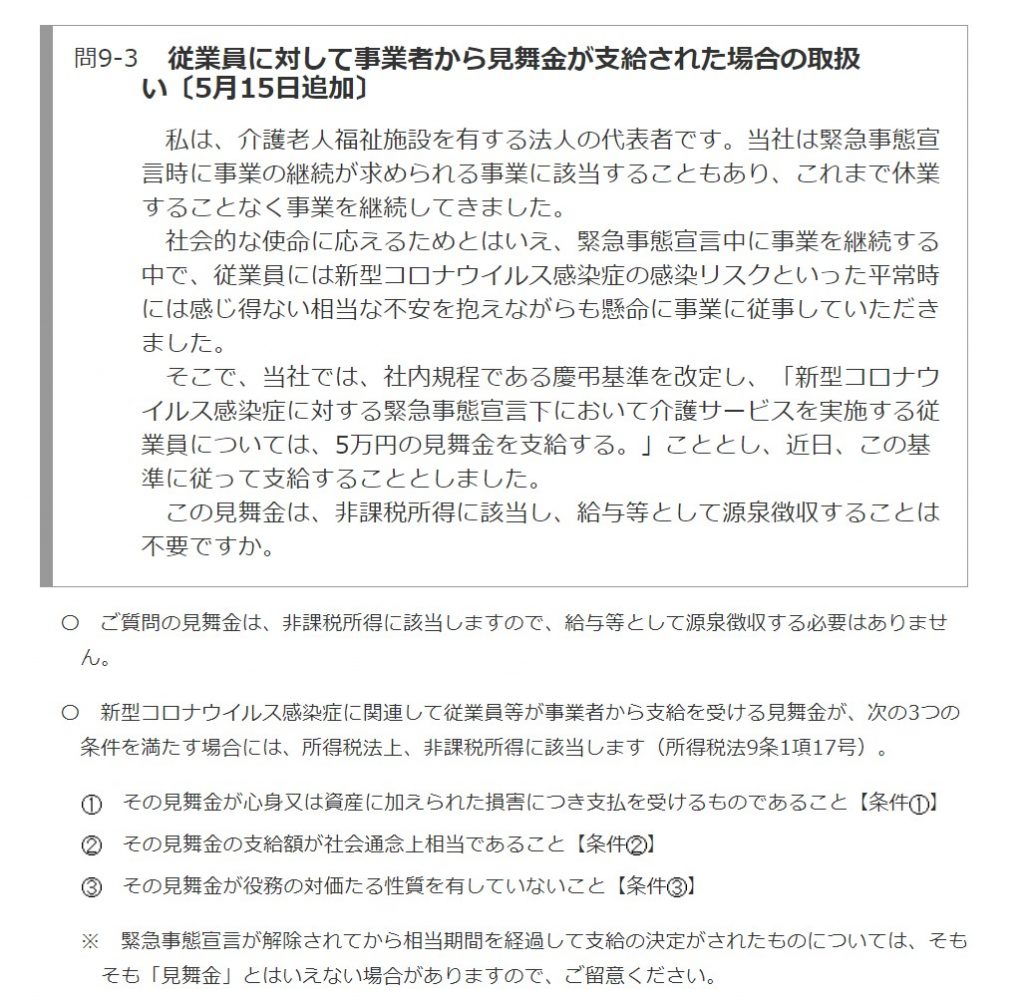

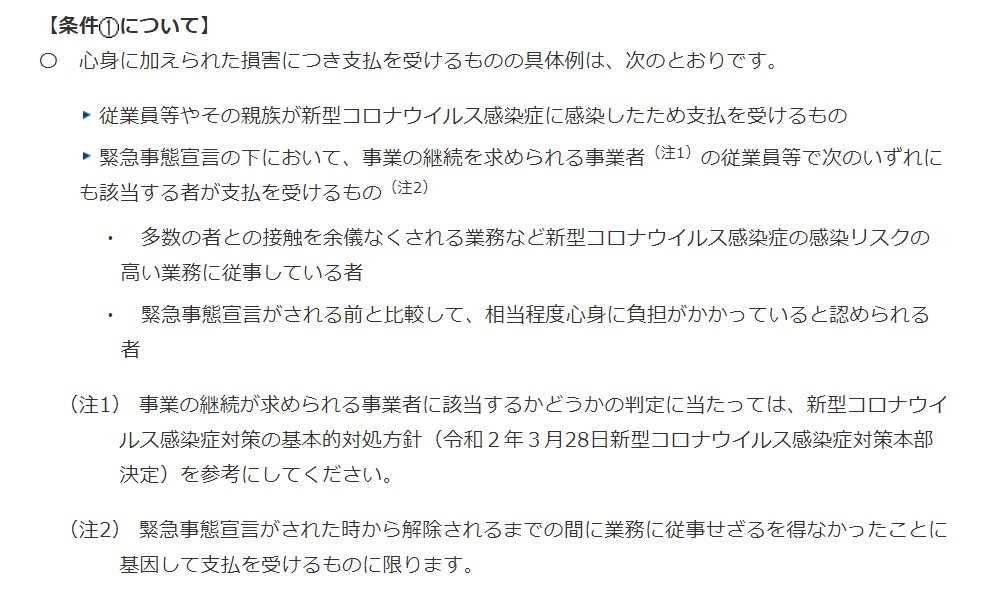

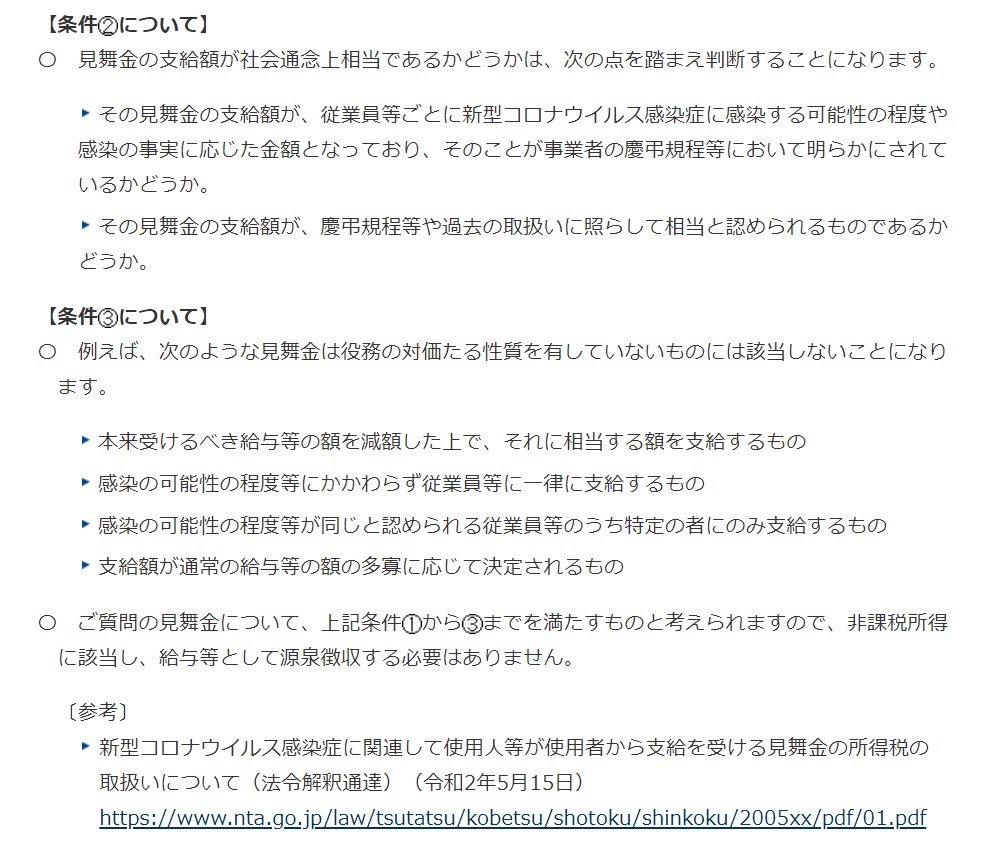

従業員に対して事業者から見舞金が支給された場合の取扱い

事業の継続のためには、従業員の方のケアも必要となります。新型コロナウィルス感染症の影響で何かしら通常とは違う対応をする必要があり、負荷が掛かっているのことはあり得ます。きちんと毎月の給与を支払っていたとしても、何かしらの慰労があるとお互いにこれからの難局を一緒に乗り切ろうというモチベーションにも繋がっていくのではないかと思います。

国税庁ホームページ

5 新型コロナウイルス感染症に関連する税務上の取扱い関係

こちらの例では、緊急事態宣言の解除後すぐであれば、その見舞金は非課税と出来る可能性が高いですが、数か月経った2020年9月現在では非課税の取り扱いは難しいと考えられます。しかしながら、課税であっても、見舞金として支給するということには意味はあるのではないかなと思います。

おわりに

新型コロナウィルス感染症の影響への支援策については、出たばかりの頃は手続きが集中して、話題にもよく挙がっていましたが、最近では注目されることも少なくなってきました。しかしながら、その制度はまだ継続しており、それらを必要とする機会はまだまだこれから出てくると考えられます。まだまだ予断を許さない状況の中で、それぞれの段階での対応を考え続けることが必要だと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート