建物の貸付を行っている場合の個人事業税の注意点

先日、個人事業税に関する問い合わせが府税事務所からありました。個人事業税は、所得税の確定申告のように自ら申告するものではないため、その内容についてはその都度確認していくということがあります。

今回は、大阪府を例にして、不動産貸付業で建物の貸付を行っている場合の注意点についてまとめてみました。

他の都道府県についても、地方税法をベースにした内容となっているので、各都道府県のホームページ等をご参照ください。

これらの情報は、2020年10月5日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

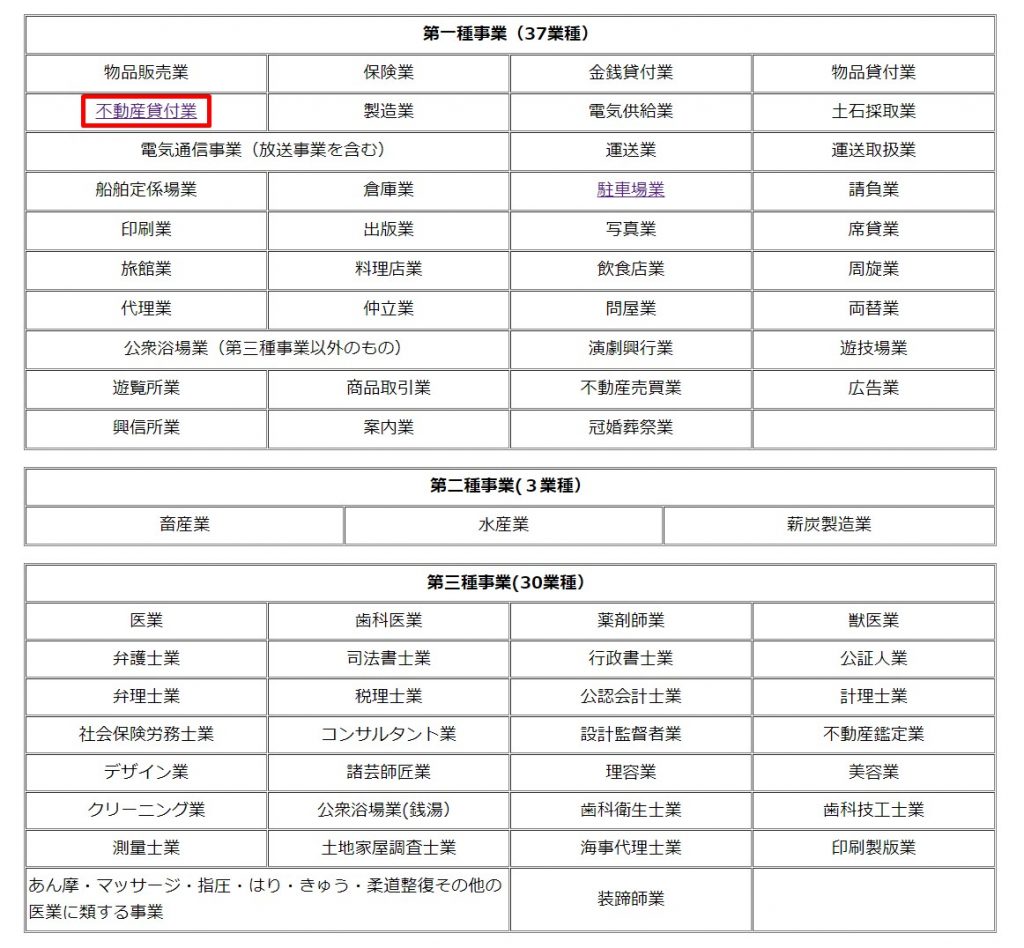

個人事業税の対象

大阪府ホームページ

個人事業税

全ての事業者ではなく、課税される業種等はある程度絞られています。そうはいっても、ほとんど網羅されていますが。

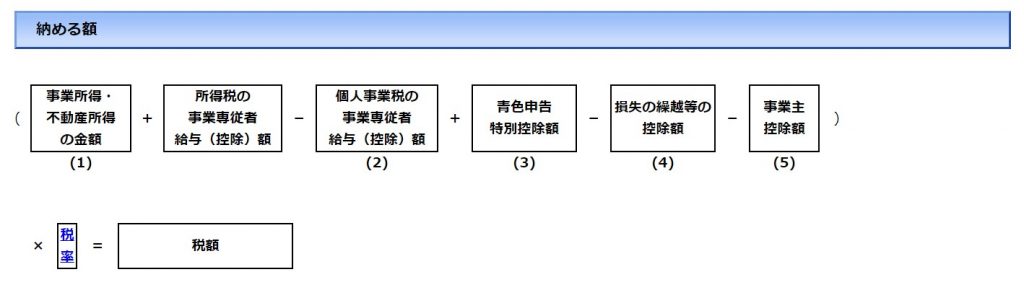

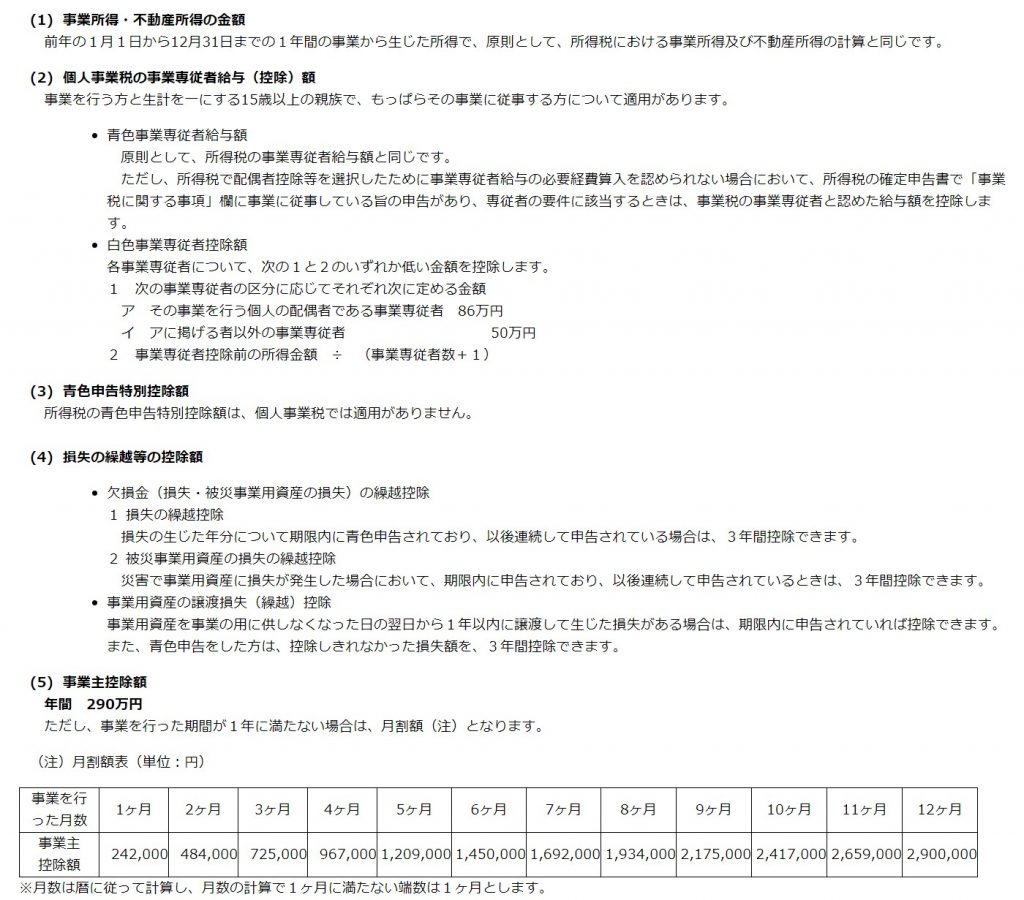

個人事業税の計算方法

所得税の確定申告書をベースにして、計算することになります。

大阪府ホームページ

個人事業税

ざっくりといえば、所得税の確定申告書で計算した事業・不動産所得から個人事業税では認められない控除等を除いて、個人事業税で認められる事業主控除額を加味した金額に税率を掛けて、税額を計算します。

詳細な注意点は、以下のとおりです。

適用される税率は、業種によって若干変わります。

不動産貸付業であれば、第一種事業で5%となります。

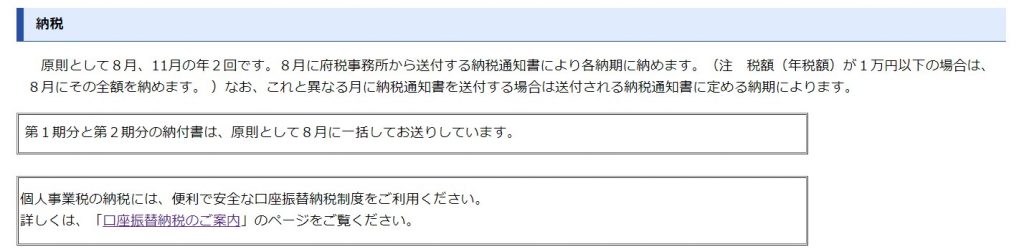

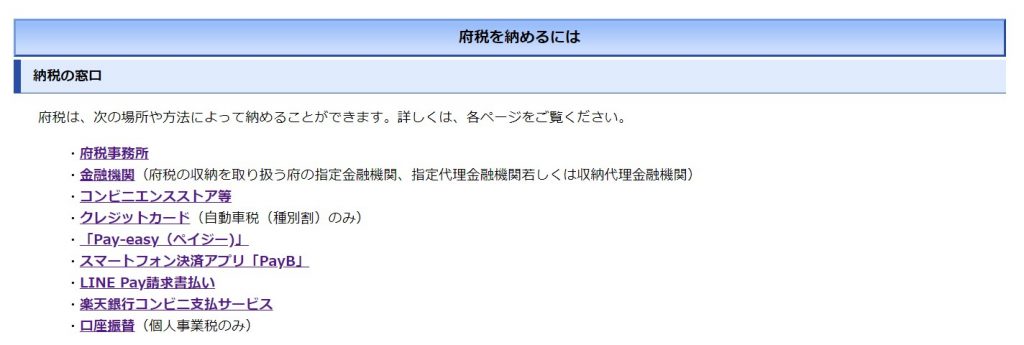

個人事業税の申告・納付の方法

大阪府ホームページ

個人事業税

ほとんどの事業者の方は、所得税の確定申告書又は個人住民税の申告書を提出されているので、個人事業税を単独で申告するということはありません。そのため、個人事業税を申告しているという認識がないという方が多いのかなと。

毎年8月頃に納付書が送られてきます。

現金で支払う場合には、府税事務所や金融機関等の窓口やコンビニ等が利用できます。

クレジットカード決済には対応していません。

キャッシュレス決済であれば、「Pay-easy(ペイジー)」など利用可能です。個人事業税だけですが、口座振替を利用することも出来ます。

大阪府ホームページ

納税について

注意点

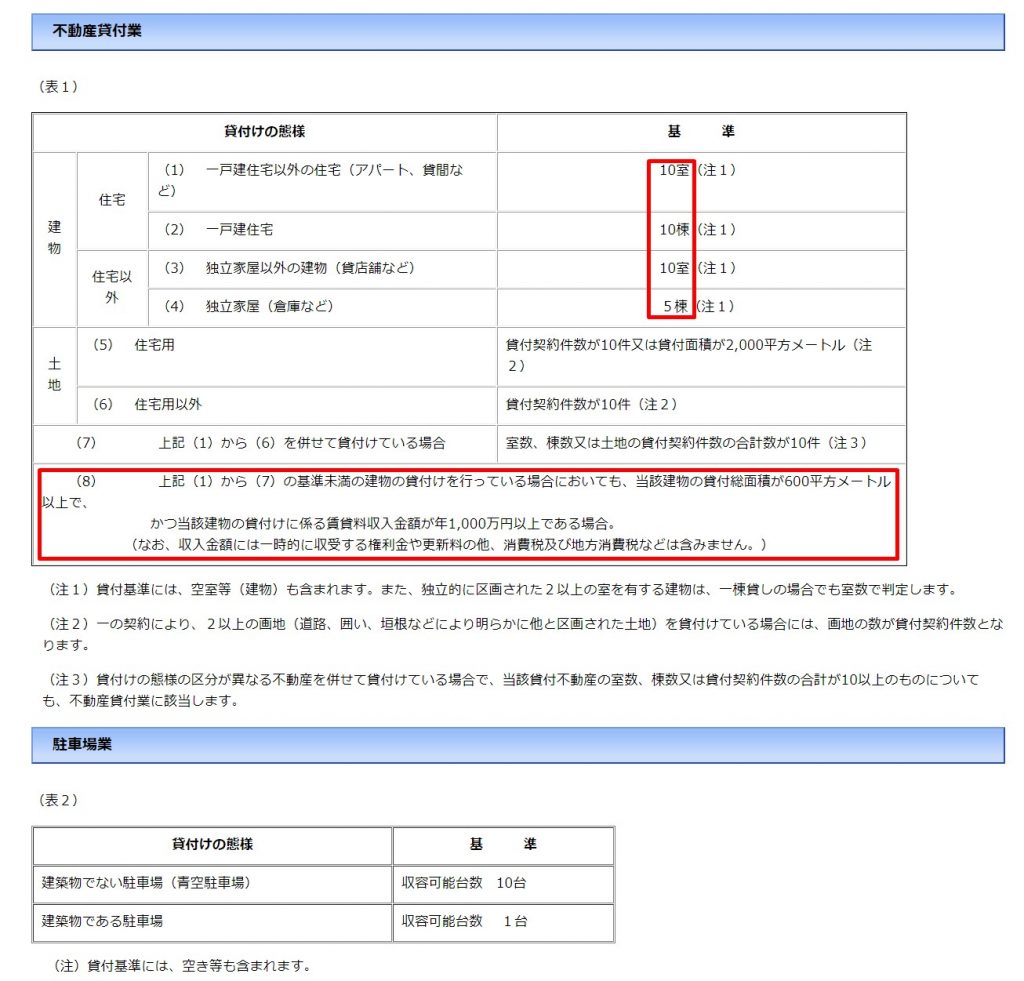

不動産貸付業の場合、規模等によって個人事業税の課税対象になるかどうかの認定基準が定められています。

大阪府ホームページ

個人事業税における不動産貸付業・駐車場業の認定基準

建物の場合で、5棟や10室などの基準はよく知られていますが、それらの基準を超えていなくても、課税される場合があります。

建物の貸付総面積が600平方メートル以上で、かつ、建物の貸付けに係る賃貸料収入金額が年1,000万円以上である場合には、5棟や10室の基準を超えていなくても、個人事業税が課税されます。府税事務所の担当者の方は、所得税の確定申告書の「不動産所得の収入の内訳」を見て判断しているようです。

建物に係る不動産収入が1000万円以上の場合には、貸付面積を記載しておくことで、不要な問合せを減らすことが出来るかもしれません。

おわりに

個人事業税は普段意識することがあまりないため、課税対象かどうかなど何か確認等があったときに、改めて調べておくことで、知識など蓄積することも必要かなと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート