医療法人で法人税等の申告期限の延長の特例の申請を行う

法人で、毎期の法人税等の申告期限の延長の特例の申請を行っているのは、会計監査を受けて、株主総会を会計年度終了から3か月以内に開催するような大企業のイメージがあるかもしれません。

今回は、大企業ではなくても、法人税等の申告期限の延長の特例の申請を出来る場合について、まとめてみました。

これらの情報は、2020年10月19日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

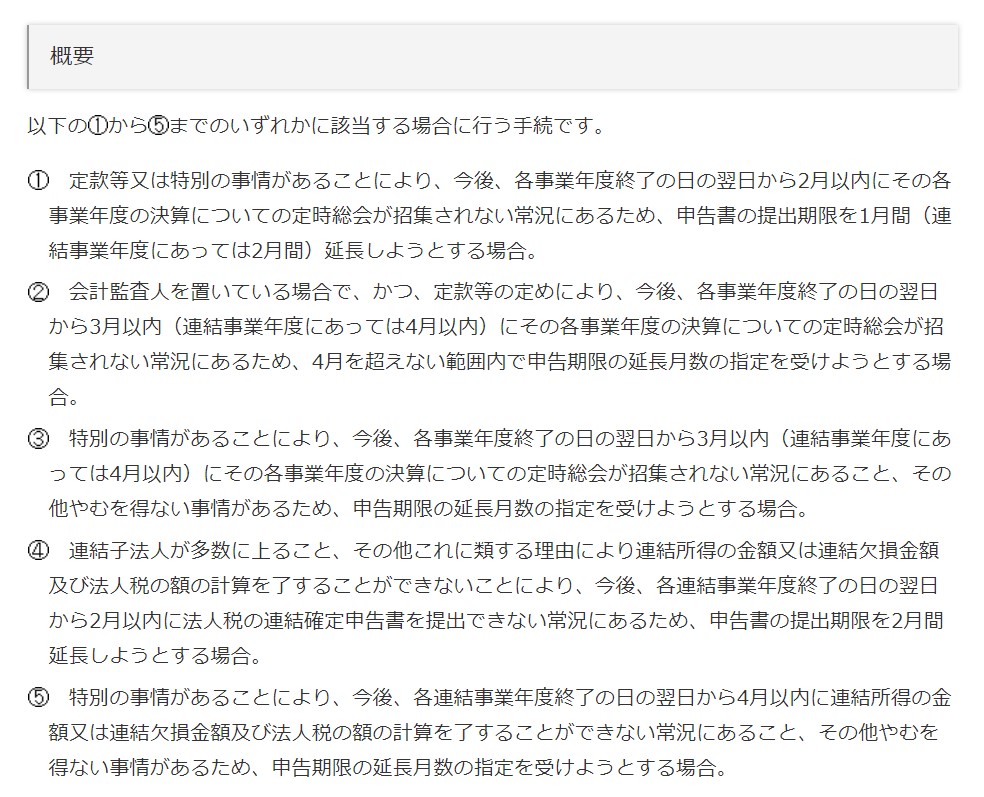

法人税の申告期限の延長の特例の申請の概要

申告期限の延長の特例については、以下の5つのいずれかの要件に当てはめれば、特例として申請することが可能です。

国税庁ホームページ

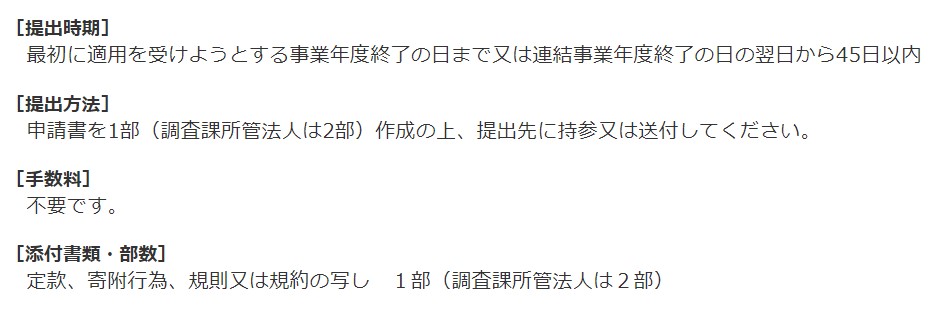

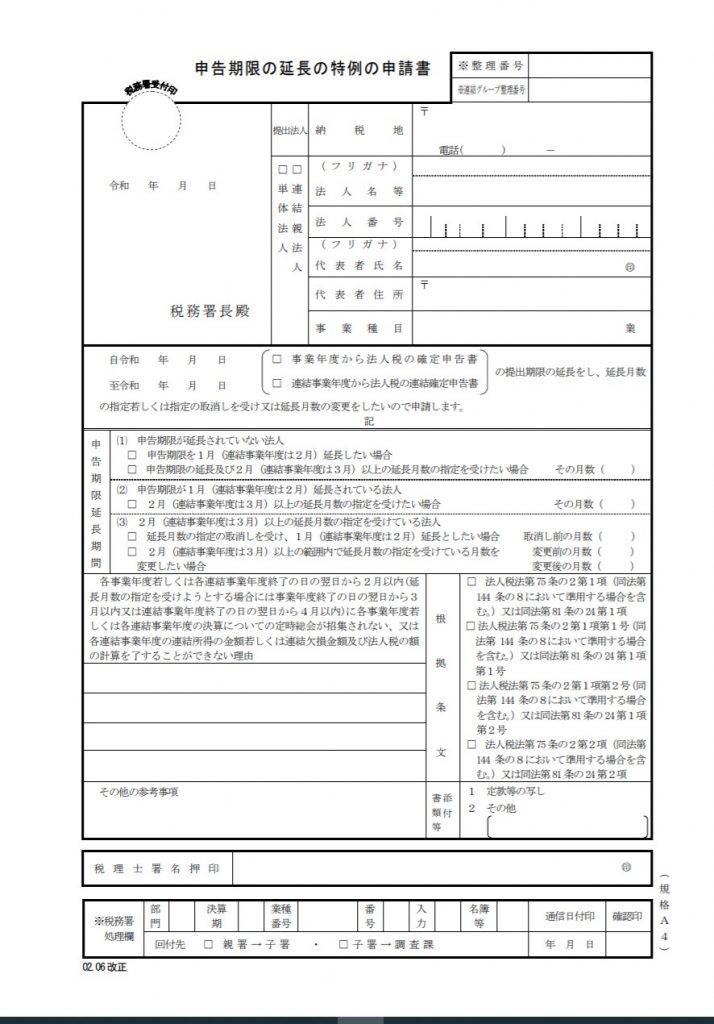

申告期限の延長の特例の申請

特に②の会計監査人を置いている場合が多いのかなという印象です。しかしながら、①のように定款等又は特別の事情があれば、申告書の提出期限を1月間延長することが出来ます。多くの中小企業等では、定款で定時総会を2か月以内としている場合が多く、わざわざ定款を3か月以内と変更するほどでもないということで、特例申請を行っていないケースが多い印象です。

医療法人の場合

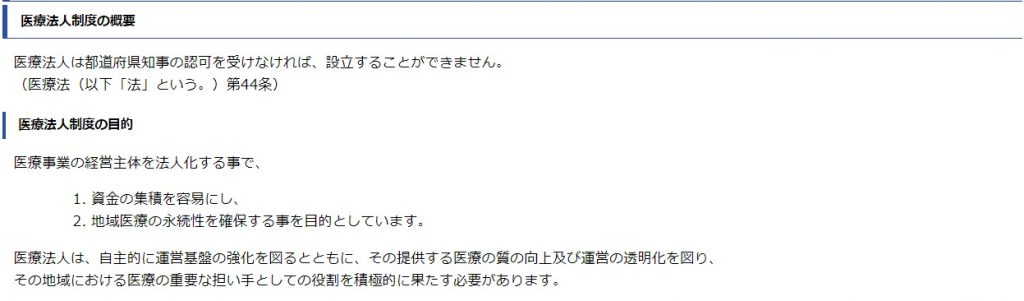

医療法人は、その設立に都道府県の認可が必要であり、一般の法人とは異なり、設立・運営はある程度の規則に沿って進めていく必要があります。

大阪府を例にとして、その設立・運営等についての概略は以下のとおりです。

大阪府ホームページ

A-1.医療法人制度と運営

医療法人の設立の許可を受けるためには、申請書類等もある程度モデルに従ったものが必要です。

大阪府ホームページ

A-2.医療法人設立認可申請(様式)

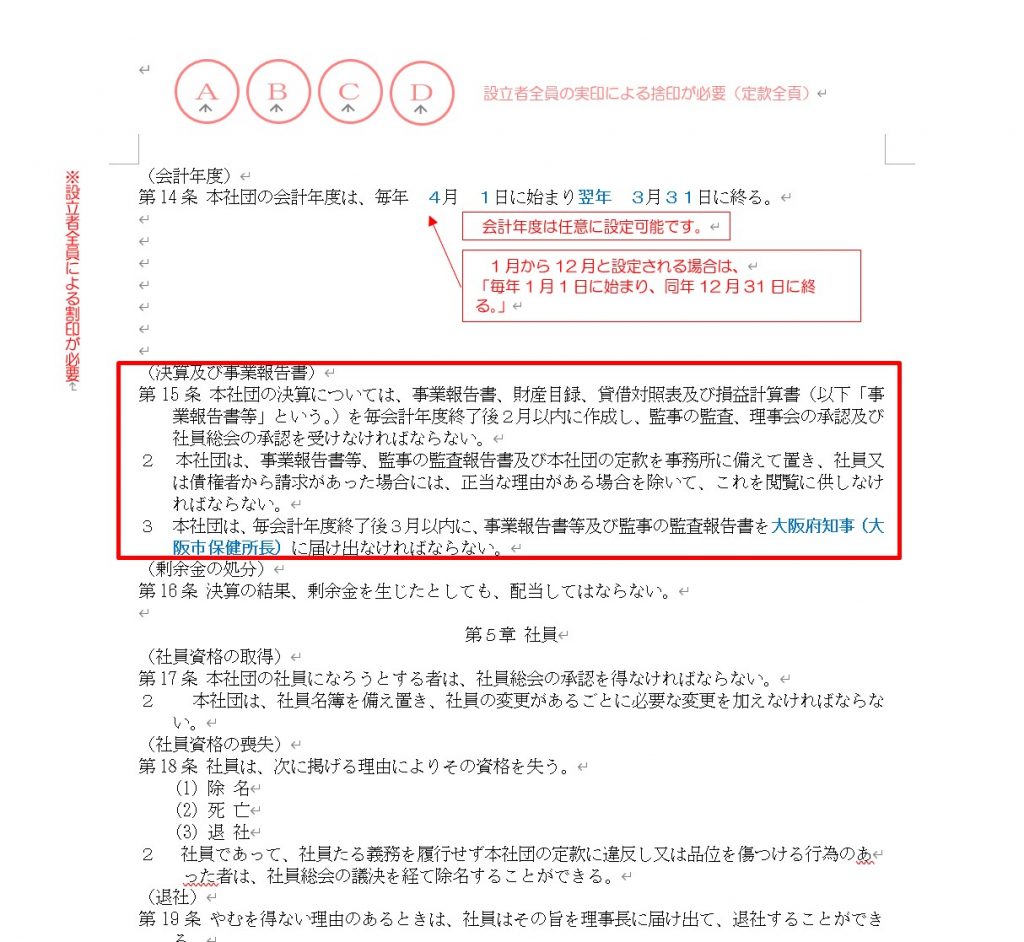

定款についても、モデル定款が提示されており、ある程度はそれに沿ったものが必要となります。医療法改正により、度々モデルは変更されていきますが、特に平成19年4月1日から施行された改正医療法により、医療法人は毎会計年度終了後2月以内に事業報告書・財産目録・決算書等を作成して監事に提出、監事は業務・財産等の状況についての監査報告書を作成し、会計年度終了後3月以内に社員総会に提出することとされました。

このことにより、法人税の申告期限の延長の特例の申請の要件のうち、①の定款等による定めがあるので、延長申請が可能となります。

設立時に合わせて、申告期限の特例の申請を行うのもひとつの方法かなと思います。

注意点

・消費税の申告に延長はない

地方税である法人事業税・都道府県税、法人市町村税においては、法人税と同様の届出が可能となりますが、消費税については申告期限の延長の制度はありません。

間違って、法人税等の申告と同様に1か月後に申告・納付すれば、無申告加算税・延滞税のペナルティがつきます。

・利子税はかかる

申告期限は延長出来ても、納付期限は延長されません。ですので、納付期限の2か月内に見込み納付をしておくことをおススメします。実際に延長した申告期限内に申告するときに、納付税額に差額が出た場合は、その差額を精算する形となり、その差額に対して利子税がかかることになります。

おわりに

医療法人においても、2か月以内の申告・納付をベースにスケジュールを組んでいますが、事業報告・監事の監査報告などにより、スケジュールがギリギリになることもあります。その時には、申告期限の延長という選択肢もあるかと思います。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート