令和元年10月1日以後に開始する最初の事業年度の予定納税額の計算の注意点

3月決算の法人で、確定申告時に納付税額がある場合には、令和2年4~9月を一つの期間として、中間・予定申告・納付が必要となる場合があります。法人の予定納税の考え方等については、以前の記事でも取り上げています。

法人の予定納税をダイレクト納付で完結させる

今回は、予定納税のうち、法人市民税等の法人住民税について、令和元年10月1日以後に開始する最初の事業年度における予定納税額の計算方法が通常の場合と変わりますので、その注意点について、取り上げています。

なお、これらの情報は、2020年11月9日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

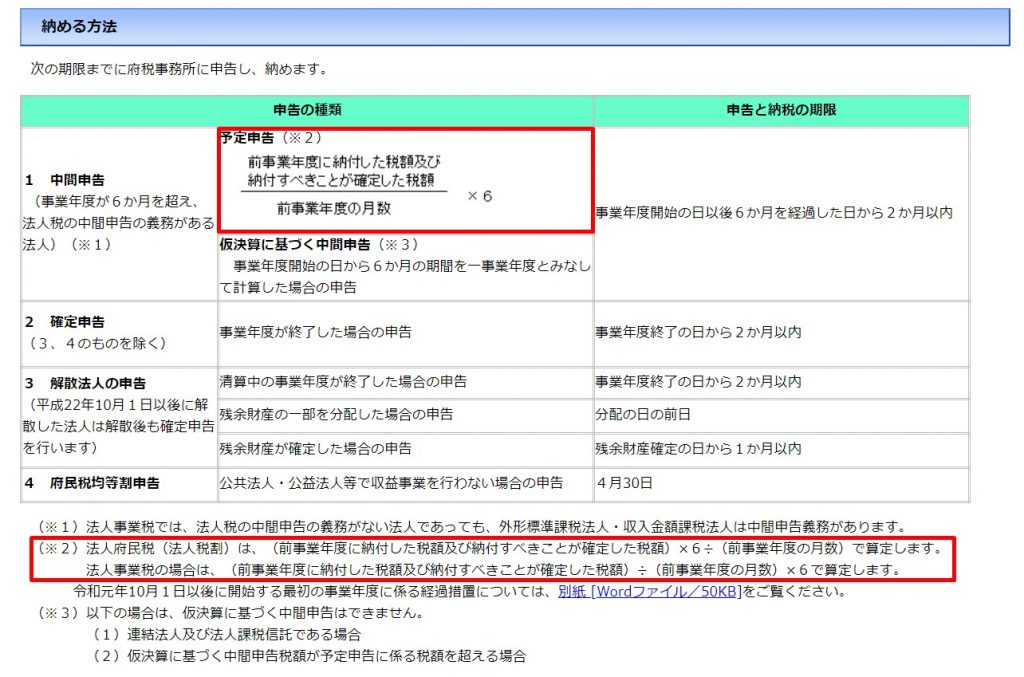

通常の予定納税額の計算

大阪府の場合を取り上げていますが、他の都道府県についても、基本的な考え方は同様です。該当する都道府県のホームページにも情報がありますので、詳細については、そちらもご確認下さい。

大阪府ホームページ

法人府民税

法人府民税について記載されていますが、法人事業税等についても同様です。

ざっくり言うと、当事業年度が通常の1年間の事業年度で、前事業年度についても月数が12か月ある場合には、前事業年度の半分の税額を予定納税として納めることになります。

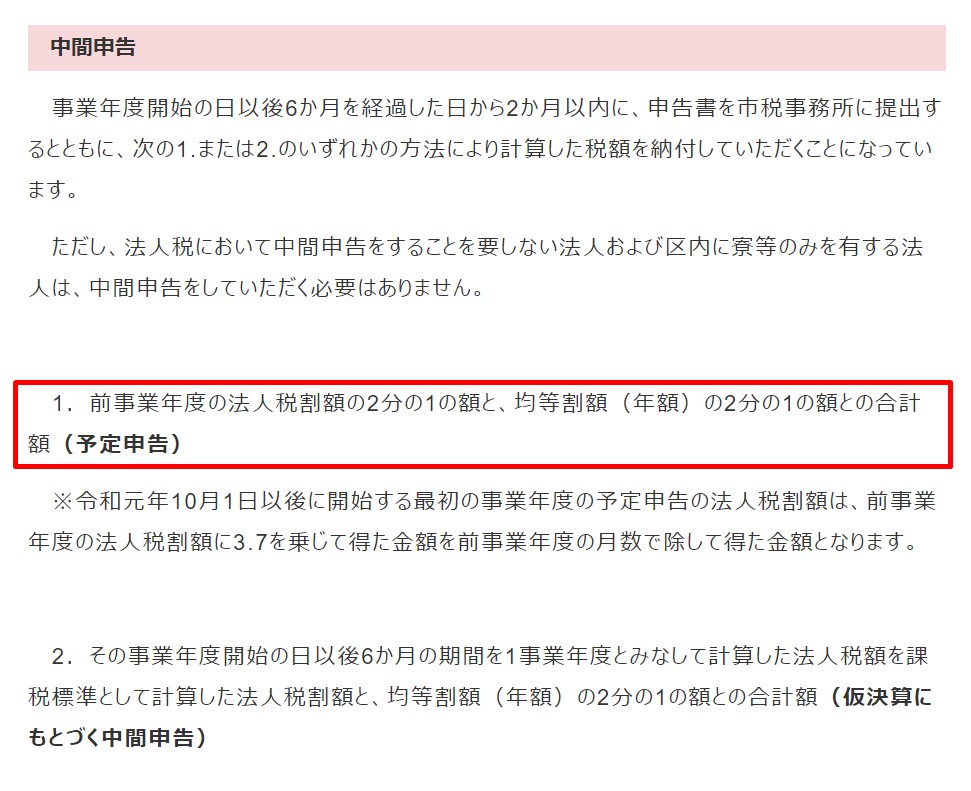

法人市民税についても、同様です。

大阪市ホームページ

法人の市民税について

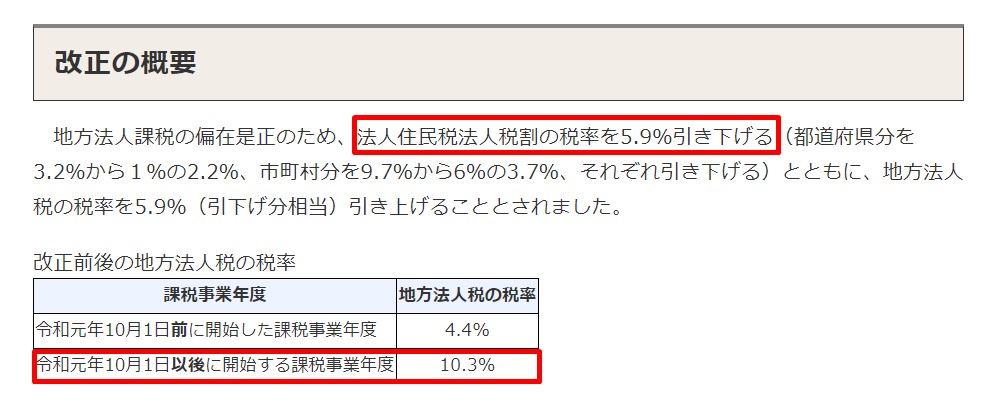

税率の変更

国税である地方法人税の税率変更に伴い、法人都道府県民税などの法人住民税の税率が変更となりました。

国税庁ホームページ

地方法人税の税率の改正のお知らせ

このことに伴い、法人住民税については、前事業年度と予定納税を行う事業年度において、税率が変わる期間が出てくることになります。

特に法人住民税については、税率が引き下げられるので、予定納税額の負担額が大きくなる恐れがあります。

そのため、予定納税額の計算については、経過措置が設けられています。

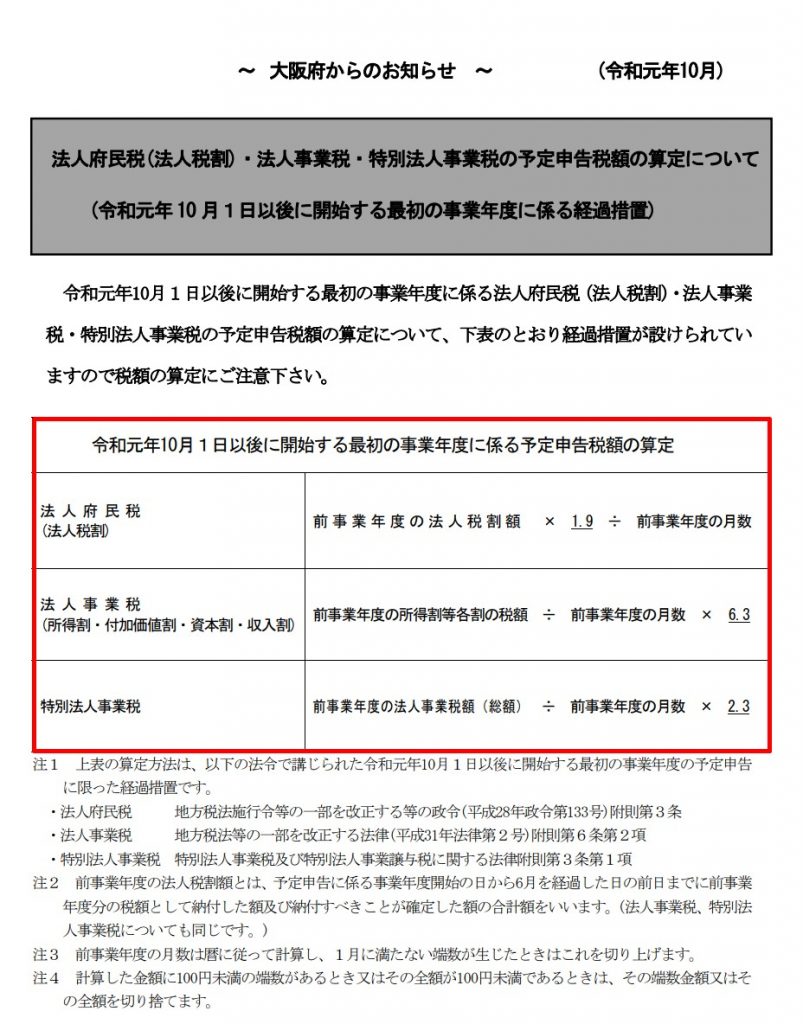

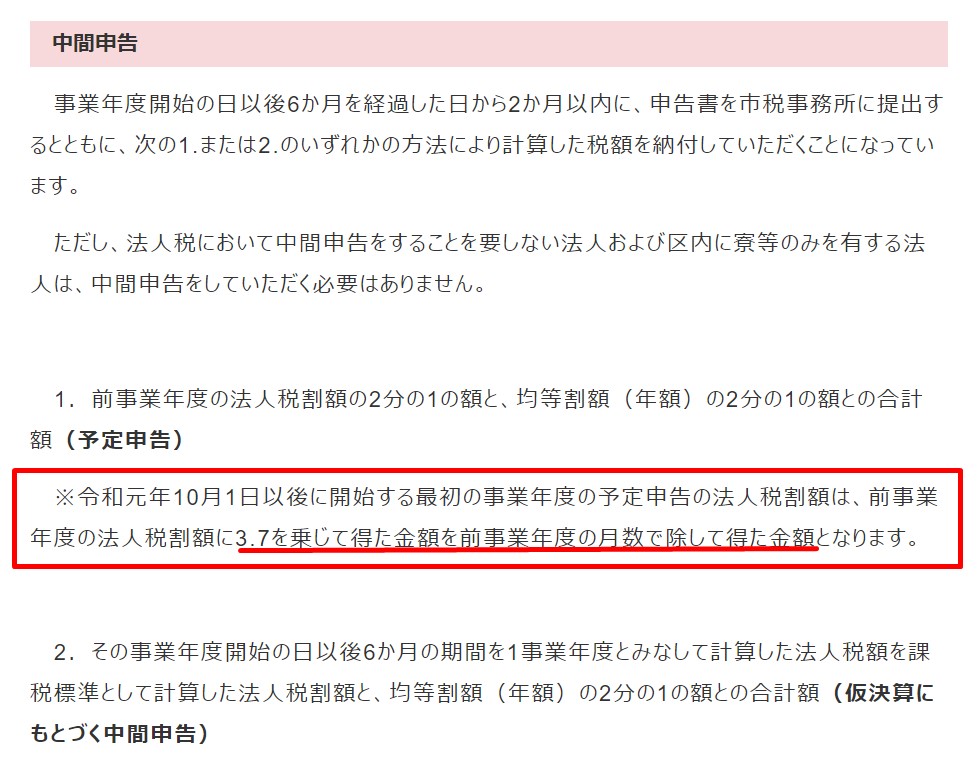

令和元年10月1日以後に開始する最初の事業年度に係る経過措置

経過措置としては、税率の引き下げに伴う予定納税額について、計算式が示されています。

資本金等によって税率が変わる部分もありますが、そこは簡便的に一律の係数が提示されています。

大阪府ホームページ

法人府民税

別紙 [Wordファイル/50KB]

法人市民税についても、同様です。

大阪市ホームページ

法人の市民税について

国税である地方法人税については、経過措置の記載はないようです。

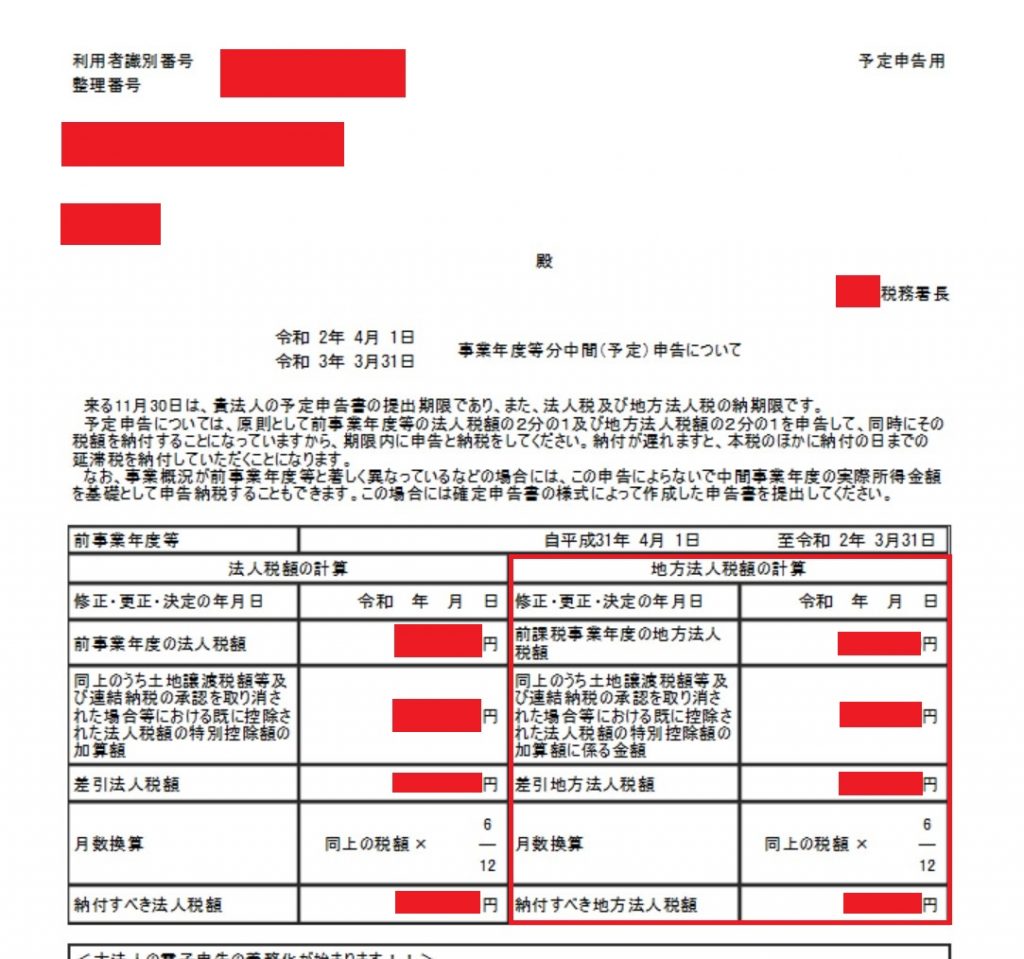

e-Taxのメールボックスで通知される予定申告の納付税額については、通常通り前事業年度の税額×6/12で計算されています。

おわりに

基本的には、都道府県から送付・通知される申告書・納付書等に既に納税額等が印字されている場合もありますが、中にはこちらで計算して記載する必要がある場合もあります。そんなときの気付きとなれば幸いです。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート