医業・歯科医業における医業収入の集計・計上方法の考え方

以前の記事で、医業・歯科医業における所得計算上の特例や消費税の有利判定について取り上げました。

医業・歯科医業における概算経費の考え方

医業・歯科医業における消費税の簡易課税の有利判定

小児科など自由診療収入の原価が大きい場合の消費税の有利判定

今回は、これらの計算の元となる医業・歯科医業における医業収入について、取り上げていきます。診療所の規模や標榜科目によって、収入の種類は多様になるため、ここではざっくりとした概要についての内容となります。

なお、これらの情報は、2020年12月2日現在の状況となりますので、最新情報は、リンク先の情報等も合わせてご確認されますようご留意ください。

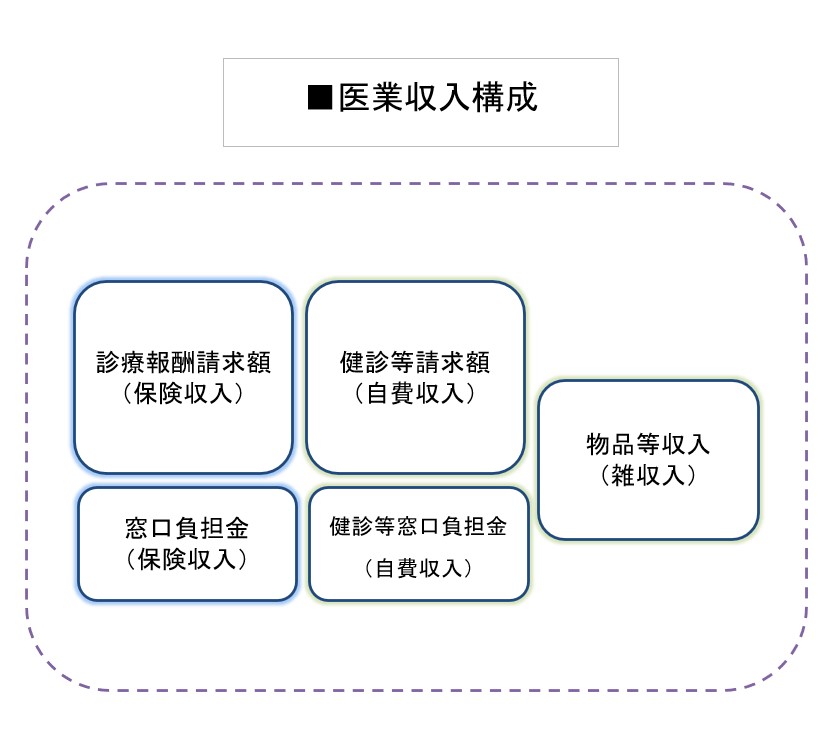

医業・歯科医業の収入構成

医業・歯科医業における収入は、ざっくり分けると「保険収入」「自費収入」「物品等その他収入」に分けられます。これらの収入は、支払元によって、分けることが出来ます。

保険収入のうち、「窓口負担金」は受診者が負担するいわゆる「3割負担」と呼ばれるものです。もちろん、受診者によって負担割合は変わる場合があるので、あくまでイメージです。

「診療報酬請求額」は窓口負担金以外を社会保険診療報酬支払基金等の保険者に請求することとなります。こちらは、健康保険証の発行元というイメージだと分かり易いかもしれません。

受診者は、健康保険に加入し、毎月健康保険料を支払うことで、病院等で受診した治療費の3割程度の窓口負担金で済むことになります。

自費収入については、基本的に窓口負担金のみですが、特定検診など市町村や健康保険組合などがその費用を負担するものに関しては、窓口負担金としては徴収せずに、後でその費用を市町村や健康保険組合などに請求することになります。

物品等収入については、上記以外の収入で、治療に付随して必要な物品などを販売したときの収入になります。

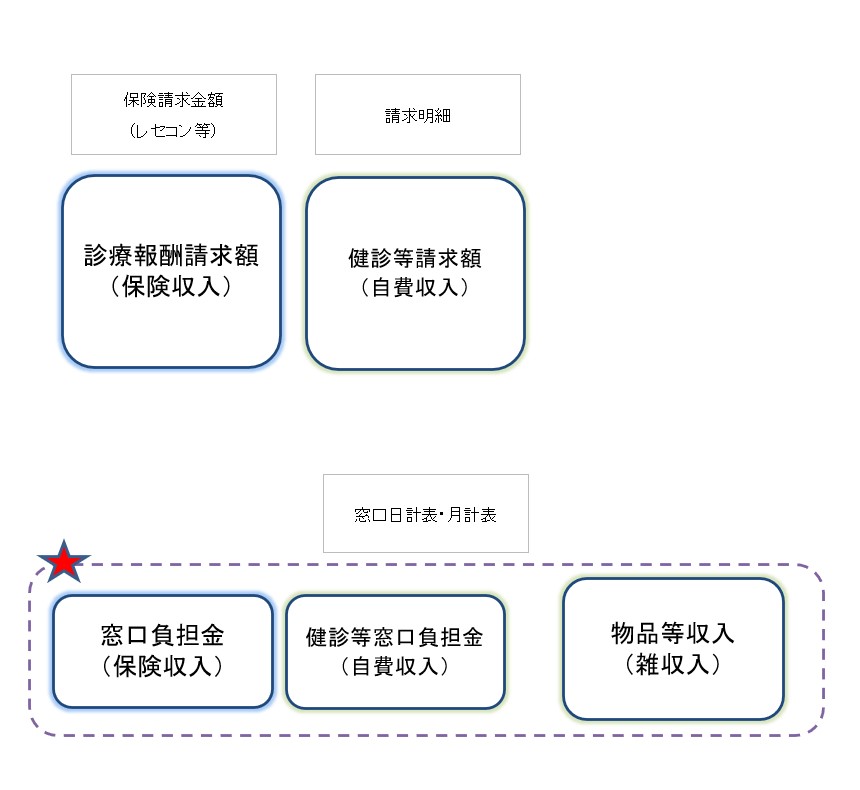

収入計上の方法

基本的には、診療報酬請求額など後日入金があるものについても、請求が発生した日・発生した月で収入計上していきます。

窓口負担金については、その場で現金で受け取ることが多いので、その日・その月に収入として計上することになります。

診療報酬請求額については、レセプトコンピューター等から、保険請求金額が分かる資料が出るのであれば、その金額を使って未収計上していきます。請求点数から保険請求すべき金額を計算して収入計上する方法もあります。

未収計上するのは、一般的な仕訳である「売掛金/売上」のイメージです。分かり易くするために、「医業未収入金/社会保険診療報酬」のようにしている場合もあります。診療報酬については、請求月の2か月後に入金となりますので、請求額との差額がある場合には、入金額に合わせて調整勘定で収支を確定させることになります。

健診等請求額については、それぞれに請求した資料はあるかと思いますので、それを一覧でまとめておくと収入として計上し易くなります。

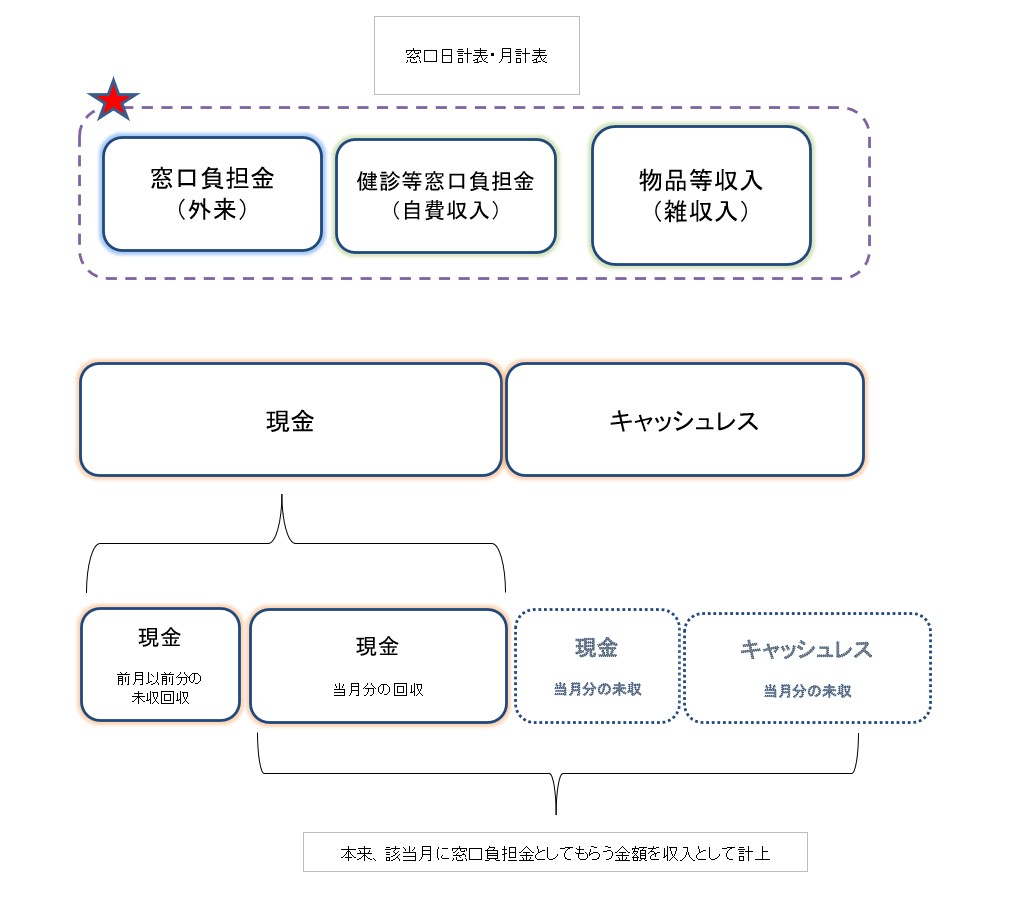

窓口負担金・健診等窓口負担金・物品等収入については、窓口で受け取ることになりますので、窓口日計表・月計表にまとめておくことが多いです。そこから収入計上していくことになります。一般的な仕訳では「現金/売上」のイメージですが、内容によって「現金/窓口収入」「現金/自費収入」「現金/雑収入」に分けて収入計上していきます。

窓口負担金の集計での注意点

最近では、窓口負担金の決済方法も多様になってきています。現金だけでなく、クレジットカードや電子マネーなどのキャッシュレス決済にも対応しているところが増えてきています。

その場合、窓口負担金の未収管理の必要性が出て来ます。今までも、受診者が財布を忘れたなどで、窓口負担金の現金での未収はあっても、それ程件数が多くなく、金額も多額でなければ、管理は比較的簡単でした。

受け取った現金ベースで収入計上しておき、決算などの1年に1回の締めのタイミングで未収計上するという方法で大きな問題はなかったかもしれません。

キャッシュレス決済の場合は、入金時にカード手数料が差し引かれるなど金額の確認が必要となってくるので、毎月のタイミングで当月にもらうべき窓口負担金の金額を把握して、未収管理も行っていくことが必要となってきます。

おわりに

医業・歯科医業の収入については、消費税の非課税の論点などもありますが、窓口負担金についても気を付ける必要があります。開業されたばかりの診療所だけではなく、開業後ある程度の年数が経っているところでも、基本的なところで上手く機能していない場合があります。

一つ一つは簡単なことですが、不明なところが日々積み重なってくると複雑に絡み合って、あとから紐解くことが難しくなります。色んなことにも当てはまりますが、日々の処理の積み重ねが大事なのだと改めて実感しています。

【広告スペース】>>>>>>>>>>>>>>

>>>>>>>>>>>>>> 【広告スペース】

最後まで読んでいただき、ありがとうございました!

この記事を書いている人

エフティエフ税理士事務所

代表 税理士

藤園 真樹(ふじぞの まさき)

大阪市福島区を拠点に活動中。

オンラインも活用しているので、対応エリアは問いません。

平日毎日でブログを更新中。

プロフィールはこちら

主なサービスメニュー

【単発サポート】

単発税務サポート

個別コンサルティング

確定申告サポート

融資サポート

【継続サポート】

顧問業務

税務顧問応援パッケージ(福島区)

税務顧問応援パッケージ(ラーメン屋さん)

事務処理のひと手間を減らすサポート